El M&A entrante en Latinoamérica alcanzó USD 40.600 millones en 600 operaciones en 2025, un salto del 45% desde 2024 impulsado por compradores de EE.UU., España y China.

Comprar una empresa en Latinoamérica toma de 6 a 9 meses desde la carta de intención hasta el cierre. El proceso cubre estrategia, búsqueda de targets, valoración, due diligence, estructuración de la operación, financiamiento e integración post-cierre. Brasil lidera la región con el 60% del valor de las operaciones.

The Startup VC opera empresas de portafolio como Biz Latin Hub en 17 países latinoamericanos desde 2014. El family office de Craig Dempsey construye y adquiere empresas de servicios con apoyo operativo directo. Este manual muestra a los compradores cómo buscar, valorar y estructurar operaciones del lado comprador. Cubre Brasil, México, Colombia, Chile y Perú. Conoce más sobre nuestro investment focus y cómo nos asociamos con compradores.

¿Por Qué los Compradores Deberían Mirar a Latinoamérica para Operaciones de M&A?

Latinoamérica ofrece a los compradores un volumen creciente de operaciones y múltiplos EBITDA atractivos. Las operaciones propietarias enfrentan menos competencia que en Norteamérica. La región registró cerca de 2.650 operaciones de M&A por casi USD 96.000 millones en los primeros 11 meses de 2025. El valor total subió 13% año contra año.

Los vientos macro son claros. La inversión de EE.UU. en M&A latinoamericano se disparó 407% hasta USD 11.800 millones en 2025. España siguió con USD 8.400 millones en 28 operaciones. China invirtió USD 4.700 millones. Cerca del 62% de los ejecutivos ahora dicen que la oportunidad de M&A en Latinoamérica nunca ha sido tan grande.

| País | Participación en Volumen | Sectores Principales |

|---|---|---|

| Brasil | 60%+ del valor regional | Fintech, Energía, Industrial |

| México | 15% | Manufactura, IT, Retail |

| Chile | 8% | Minería, Energía, SaaS |

| Colombia | 6% | Servicios financieros, IT |

| Perú | 4% | Minería, Consumo |

Cinco sectores impulsan el flujo de operaciones en 2025:

- Fintech. Representa el 24% de toda la actividad de M&A en LatAm, la categoría más activa.

- IA, datos y automatización. Captura el 17% de las operaciones mientras los compradores buscan plataformas.

- IT services. Tiene un 13% de participación con vientos de cola del nearshoring desde clientes de EE.UU.

- Utilities y energía. Sector con mayor valor en dólares con USD 29.300 millones en 125 operaciones.

- Productos industriales. Creció del 15% de las operaciones en 2013 al 30% en 2023.

Para compradores que respaldan plataformas de portafolio, consulta nuestra página de investment focus para targets por sector y etapa.

¿Cuáles Son los Pasos Principales para Comprar una Empresa en Latinoamérica?

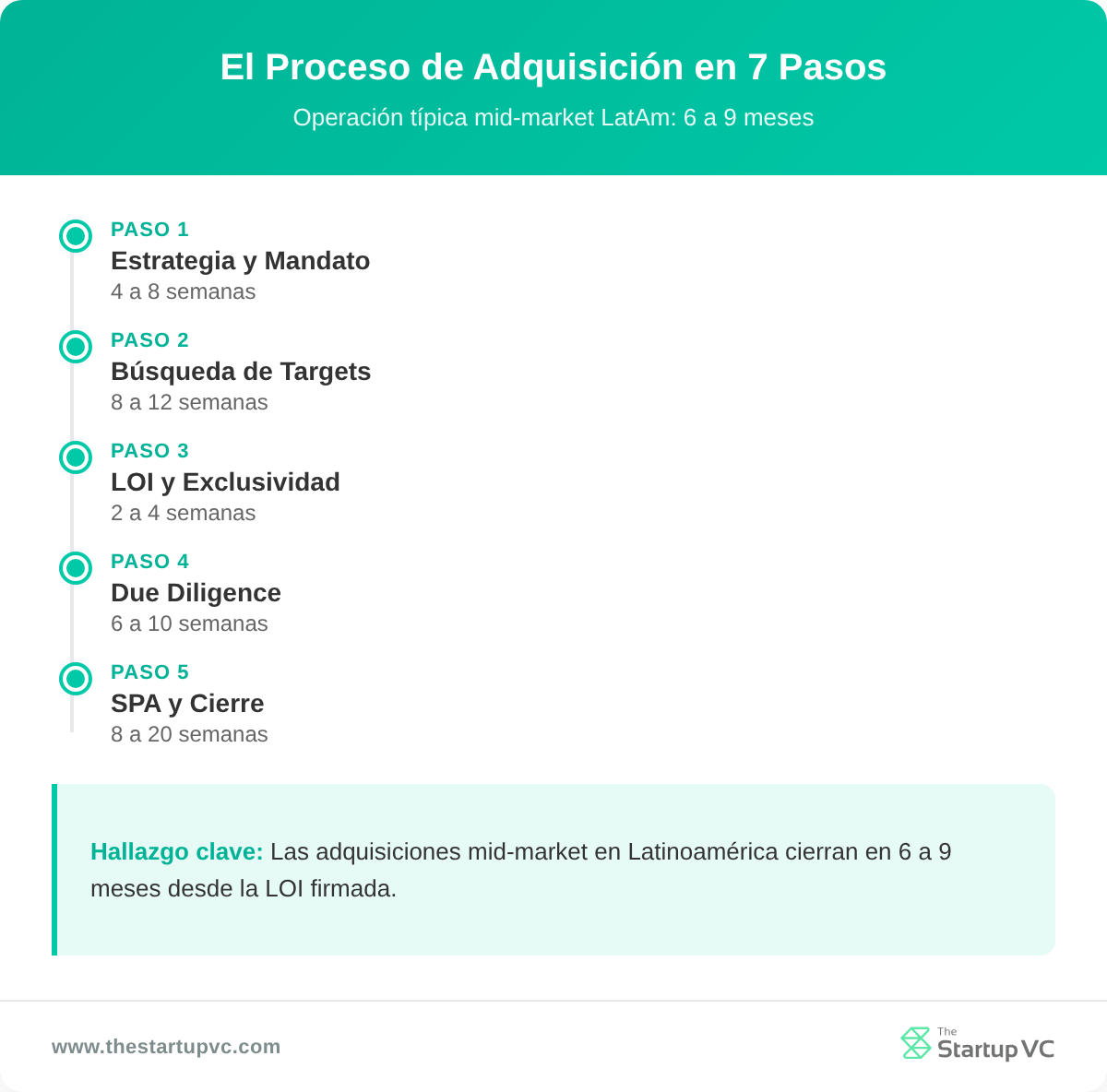

Puedes comprar una empresa en Latinoamérica siguiendo un proceso de siete pasos desde la estrategia hasta la integración post-cierre. El proceso completo toma de 6 a 9 meses para operaciones mid-market. Las operaciones brasileñas pueden tomar más tiempo por revisión antimonopolio y registro ante el banco central.

Los siete pasos son:

- Estrategia y mandato. Define la tesis de inversión, tamaño del target, geografía y sector.

- Búsqueda de targets y contacto. Construye una lista de 50 a 200 empresas vía banqueros, brokers e investigación propietaria.

- LOI y exclusividad. Emite una carta de intención no vinculante después de revisar el CIM; asegura 60 a 90 días de exclusividad.

- Due diligence. Ejecuta diligencia financiera, legal, fiscal, laboral y operativa en paralelo.

- Estructura y SPA. Negocia el contrato de compraventa de acciones, escrow, earnouts, y declaraciones y garantías.

- Aprobación regulatoria y cierre. Presenta ante CADE en Brasil, COFECE en México, o FNE en Chile si aplican los umbrales.

- Integración post-fusión. Incorpora a la gerencia, alinea operaciones y ejecuta el plan de creación de valor.

| Etapa | Duración Típica | Resultado Clave |

|---|---|---|

| Estrategia y mandato | 4 a 8 semanas | Tesis de inversión, criterios de target |

| Búsqueda de targets | 8 a 12 semanas | Lista corta de 10 a 20 targets |

| LOI a exclusividad | 2 a 4 semanas | LOI firmado, NDA, acceso al data room |

| Due diligence | 6 a 10 semanas | Informe de DD, lista de banderas rojas |

| Negociación del SPA | 4 a 8 semanas | SPA firmado, acuerdo de escrow |

| Regulatorio y cierre | 4 a 12 semanas | Aprobación antimonopolio, flujo de fondos |

| Integración post-cierre | 90 a 180 días | Plan de integración, informe de 100 días |

Los vacíos de información son el riesgo más específico de LatAm. Los registros públicos suelen estar desactualizados. Muchas empresas sólidas operan bajo el radar sin estados financieros auditados. Las operaciones de acciones brasileñas de USD 100.000 o más deben registrarse con el Banco Central de Brasil (BACEN).

Para guías detalladas de cada paso, lee nuestras guías sobre cómo encontrar targets de adquisición en Latinoamérica y cómo realizar due diligence en Latinoamérica.

¿Cómo Encuentras y Filtras Targets de Adquisición en Latinoamérica?

Puedes encontrar targets de adquisición en Latinoamérica combinando subastas dirigidas por banqueros con contacto propietario a dueños off-market. Las operaciones intermediadas te traen oportunidades comercializadas a valoraciones más altas. El flujo propietario abre acceso a empresas off-market invisibles en canales estándar.

Cinco canales de búsqueda funcionan en LatAm:

- Bancos de inversión regionales. BTG Pactual, Itaú BBA, Bradesco BBI y Santander manejan la mayoría de las subastas mid-market.

- Boutiques locales de M&A. Firmas especialistas por país manejan operaciones dueño-operador bajo USD 50 millones.

- Redes de family office y PE. Patria, Advent International y L Catterton comparten flujo de operaciones informalmente.

- Search funds y plataformas ETA. Operadores de search fund buscan operaciones de sucesión de dueño en el rango de USD 5 a 30 millones.

- Contacto propietario directo. Contacto en frío a fundadores identificados vía bases de datos de la industria, LinkedIn y asociaciones gremiales.

¿Qué Filtros de Búsqueda Deben Aplicar los Compradores?

Los compradores deben aplicar cinco filtros de búsqueda antes de una revisión más profunda. Los filtros reducen una lista larga de 200 candidatos a 10 a 20 targets prioritarios. El tiempo en búsqueda ahorra costos de diligencia más adelante.

Los cinco filtros son:

- EBITDA mínimo. La mayoría de los compradores institucionales filtran por USD 1 millón en EBITDA o más.

- Ingresos recurrentes. Se prefiere base de clientes por suscripción, contrato o larga permanencia.

- Sucesión del fundador. Dueños mayores de 55 años o que buscan salida aceleran el cronograma.

- Concentración geográfica. Foco en un solo país o ciudad simplifica la diligencia.

- Encaje estratégico. Potencial de add-on a una plataforma existente, superposición sectorial o adquisición de talento.

¿Cómo Construyes un Pipeline Propietario?

Puedes construir un pipeline propietario mapeando el universo, priorizando por encaje y contactando a los dueños directamente. El enfoque de pipeline toma de 12 a 18 meses para madurar. Produce operaciones a 1 o 2 múltiplos de EBITDA por debajo de los precios de subasta.

Pasos para construir un pipeline:

- Mapear el universo. Usa bases de datos como S&P Capital IQ, Pitchbook y registros locales para listar cada target por sector y país.

- Calificar por encaje. Ordena los candidatos por ingresos, EBITDA, edad de propiedad y relevancia estratégica.

- Hacer el primer contacto. Envía una nota personalizada de un socio senior; referencia atributos específicos del negocio.

- Cultivar relaciones. Seguimientos trimestrales durante 12 a 24 meses hasta que el dueño esté listo para transar.

¿Cómo Valoras una Empresa Target en Latinoamérica?

Puedes valorar un target latinoamericano combinando tres métodos. Usa comparables de múltiplos de EBITDA, DCF con una prima de riesgo país, y transacciones precedentes. Los múltiplos de EBITDA son el punto de partida más común para operaciones mid-market. El análisis DCF importa más para negocios de alto crecimiento o cíclicos.

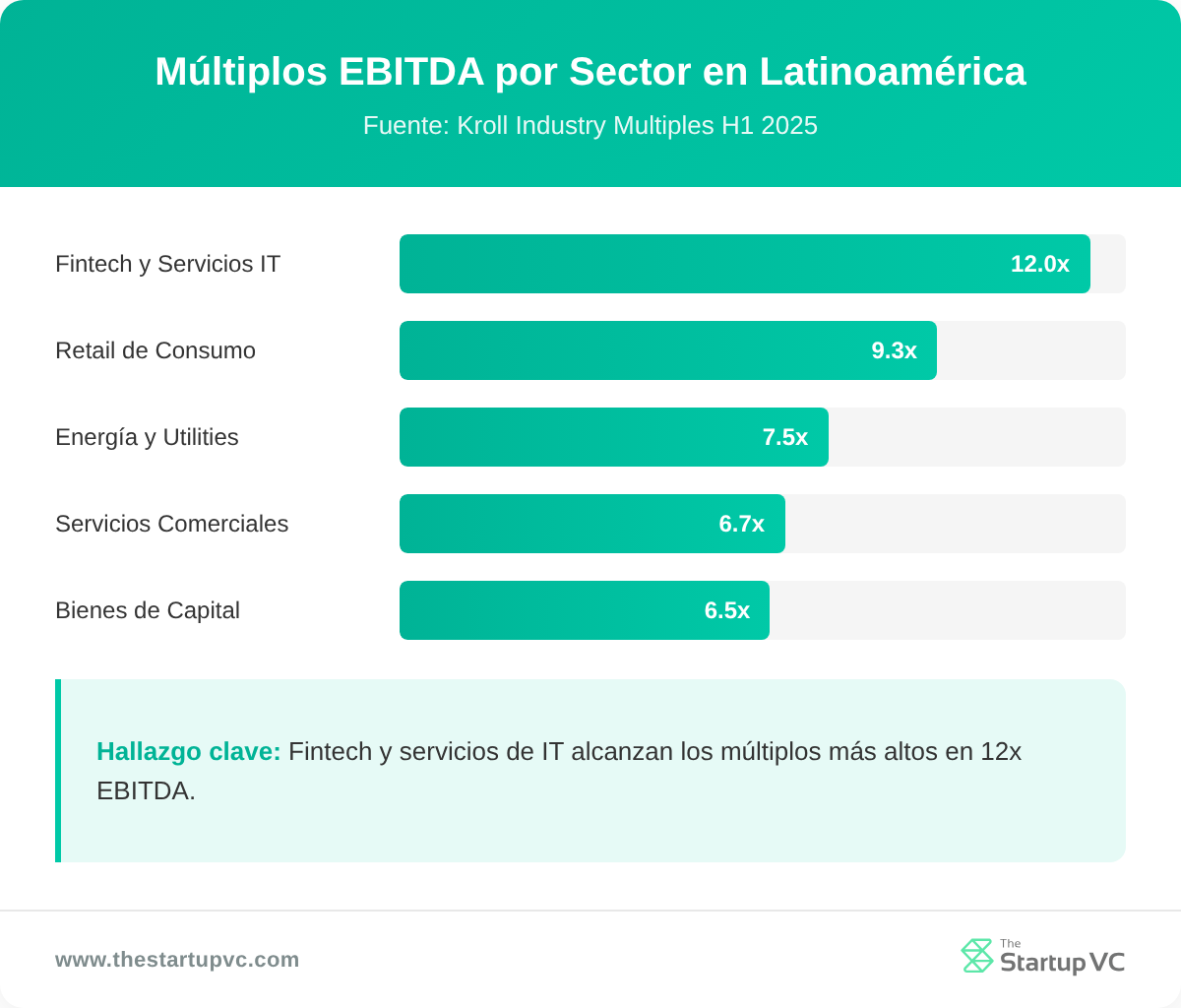

¿Qué Múltiplos de EBITDA Aplican en Latinoamérica?

Los múltiplos de EBITDA en Latinoamérica varían por sector y se mantuvieron estables en la primera mitad de 2025. La mediana del múltiplo EV/EBITDA en LatAm va de 6x a 10x según la industria. Los múltiplos están aproximadamente 2 a 4 vueltas por debajo de los promedios de EE.UU.

| Sector | Mediana EV/EBITDA (H1 2025) | Cambio vs. 2024 |

|---|---|---|

| Retail de consumo discrecional | 9.3x | +3.0 |

| Materiales | 6.0x | -1.3 |

| Bienes de capital | 6.5x | -1.8 |

| Servicios comerciales y profesionales | 6.7x | -1.8 |

| Energía y utilities | 7.5x | Estable |

| Fintech y servicios IT | 10x a 14x | +1.0 |

Fuente: Kroll Industry Multiples Latin America Q1-Q2 2025.

¿Cómo Ajustas por Riesgo País?

Puedes ajustar por riesgo país agregando una prima de riesgo país a tu tasa de descuento. La prima de riesgo país refleja el riesgo de default soberano, volatilidad cambiaria e inestabilidad política. Las primas van del 2% al 12% en la región.

Primas de riesgo país en 2025:

- Chile. Cerca del 2% por encima de la tasa libre de riesgo de EE.UU.

- México. Cerca del 3%.

- Brasil. Cerca del 4%.

- Perú. Cerca del 5%.

- Colombia. Cerca del 6%.

- Argentina. Cerca del 12% por la alta inflación y los controles de capital.

El crecimiento real del PBI de LatAm se proyecta en 2.5% en 2025, subiendo desde 2.2% en 2024. El mayor crecimiento sostiene las primas de valoración para negocios de flujo de caja estable. Para una guía más profunda, ve cómo valorar una empresa en Latinoamérica.

¿Cómo Realizas Due Diligence en Latinoamérica?

Puedes realizar due diligence en Latinoamérica ejecutando cinco flujos de trabajo en paralelo: financiero, legal, fiscal, laboral y operativo. Cada flujo necesita asesoría legal local en el país target. El ciclo completo de diligencia toma de 6 a 10 semanas.

¿Cuáles Son los Cinco Flujos Principales de Diligencia?

Los cinco flujos principales cubren las áreas de mayor riesgo para compradores en LatAm:

- Financiero. Calidad de ganancias, capital de trabajo, ítems tipo deuda, EBITDA normalizado.

- Legal. Registros corporativos, contratos materiales, litigios, propiedad intelectual, cumplimiento regulatorio.

- Fiscal. Impuesto a la renta, IVA, precios de transferencia, seguridad social, obligaciones de retención.

- Laboral. Contratos de trabajo, beneficios, cargas sociales, obligaciones sindicales, contingencias de despido.

- Operativa. Concentración de clientes, dependencia de proveedores, tecnología, ESG, bienes raíces.

La contingencia laboral es el riesgo oculto más frecuente. Los contratos informales y las cargas sociales impagas se transfieren a los compradores. Los registros públicos suelen estar incompletos. La diligencia reputacional sobre dueños y gerentes clave es esencial.

¿Qué Banderas Rojas Específicas de LatAm Deben Vigilar los Compradores?

Los compradores deben vigilar seis banderas rojas únicas a los targets latinoamericanos:

- Empleo informal. Los trabajadores fuera de los libros igual crean reclamos laborales futuros.

- Responsabilidad fiscal sucesoria. Las operaciones de activos brasileñas activan obligaciones fiscales y laborales heredadas.

- Exposición anticorrupción. FCPA, UK Bribery Act y la Lei Anticorrupção de Brasil aplican a operaciones cross-border.

- Descalce de moneda. Ingresos en moneda local con deuda en USD crean riesgo de cobertura.

- Operaciones con partes relacionadas. Los negocios operados por dueños suelen mezclar gastos personales y corporativos.

- Pasivo ambiental. Minería, agricultura y manufactura cargan riesgo de remediación por una década.

Para cobertura más profunda, lee nuestra guía completa sobre cómo realizar due diligence en Latinoamérica.

¿Cómo Estructuras una Adquisición Cross-Border en Latinoamérica?

Puedes estructurar una adquisición cross-border en Latinoamérica tomando tres decisiones. Elige entre operaciones de acciones o de activos, selecciona una jurisdicción de holding y fija el precio de la operación con earnouts y escrow. Las decisiones de estructura definen los resultados fiscales, la carga regulatoria y la responsabilidad sucesoria. La mayoría de las operaciones usan un SPV local sostenido por una matriz extranjera.

Operación de Acciones vs. Operación de Activos: ¿Cuál Funciona Mejor?

Las operaciones de acciones funcionan mejor en la mayoría de las jurisdicciones de LatAm porque evitan la responsabilidad fiscal sucesoria. Una operación de acciones transfiere la propiedad de la entidad legal. El comprador hereda todos los activos y todos los pasivos del target. Una operación de activos transfiere sólo activos y contratos seleccionados.

| Factor | Operación de Acciones | Operación de Activos |

|---|---|---|

| Step-up de base fiscal | No | Sí |

| Responsabilidad sucesoria | Heredada totalmente | Limitada (pero total en Brasil) |

| Velocidad al cierre | Más rápida | Más lenta, contrato por contrato |

| Fricción regulatoria | Menor | Mayor (permisos de transferencia de activos) |

| Mejor para | México, Chile, Colombia | Argentina, targets distressed de Brasil |

Las operaciones de activos brasileñas igual cargan con responsabilidad sucesoria por obligaciones fiscales, laborales, de consumidor y ambientales pre-cierre. Esto hace que las operaciones de acciones sean la opción por defecto en Brasil pese a las desventajas de base fiscal.

¿Qué Jurisdicciones de Holding Funcionan para Operaciones LatAm?

Cinco jurisdicciones de holding dominan la estructuración de adquisiciones en LatAm:

- Países Bajos. Red de tratados fiscales con Brasil, México y la mayoría de países de LatAm.

- Luxemburgo. Fuerte para targets brasileños y argentinos; estructuras de deuda flexibles.

- España. La mejor para targets mexicanos por el tratado favorable España-México.

- Delaware. Por defecto para compradores de EE.UU.; funciona bien cuando no aplica un tratado de LatAm.

- BVI y Cayman. Comunes para fondos de PE; menos favorables tras las reglas de transparencia OCDE.

Para un análisis más profundo de jurisdicciones y estructuras, ve estructura de adquisición cross-border en Latinoamérica.

¿Qué Presentaciones Antimonopolio y Regulatorias Aplican?

Las presentaciones antimonopolio agregan de 30 a 90 días al cronograma de M&A. Las presentaciones aplican cuando el tamaño de la operación o la cuota de mercado supera los umbrales del país.

Reguladores clave:

- CADE (Brasil). Presentación obligatoria para operaciones donde los ingresos combinados superan BRL 750 millones y los del target superan BRL 75 millones.

- COFECE (México). Presentación por umbral para operaciones sobre MXN 1.360 millones o 35% de cuota de mercado.

- FNE (Chile). Presentación requerida cuando las ventas combinadas superan UF 2.5 millones.

- SIC (Colombia). Presentación para operaciones sobre umbrales de activos atados a salarios mínimos mensuales.

- INDECOPI (Perú). Nuevo régimen de control de fusiones activo desde 2021.

¿Qué Términos de la Operación Cierran Brechas de Valoración?

Los earnouts cierran brechas de valoración cuando comprador y vendedor no acuerdan precio. Los earnouts típicos en LatAm cubren del 20% al 40% del precio de compra sobre 2 a 3 años.

Términos comunes en operaciones LatAm:

- Escrow. 10% al 20% del precio retenido por 12 a 24 meses contra reclamos de indemnización.

- Earnout. 20% al 40% atado a ingresos, EBITDA o hitos específicos.

- Seguro de declaraciones y garantías. Cada vez más común; primas del 2% al 4% de la cobertura.

- Ajuste de capital de trabajo. Ajuste estándar al cierre.

- Cláusula MAC. Protección por cambio material adverso entre firma y cierre.

¿Cómo Financias una Adquisición en Latinoamérica?

Puedes financiar una adquisición en Latinoamérica combinando equity, financiamiento del vendedor, crédito privado y deuda bancaria limitada. Las compras apalancadas son raras por la volatilidad cambiaria y las altas tasas locales. La mayoría de las operaciones LatAm son fuertes en equity con superposición selectiva de deuda.

¿Cuáles Son las Principales Fuentes de Capital para Adquisición?

Cinco fuentes de capital dominan las operaciones LatAm:

- Private equity. Advent International, Patria, General Atlantic, L Catterton y Vinci Partners lideran el PE regional.

- Family offices. Single-family y multi-family offices cada vez más activos en mid-market.

- Capital de search fund. Inversionistas financian a operadores individuales para operaciones de sucesión bajo USD 30 millones.

- Deuda bancaria. Los bancos locales ofrecen préstamos a plazo del 12% al 18% en BRL o MXN; deuda USD del 8% al 12%.

- Financiamiento del vendedor. Pagos diferidos y pagarés del vendedor cubren del 10% al 30% del precio de compra.

¿Cómo Cambia el Panorama el Crédito Privado?

El crédito privado está reformulando el financiamiento de adquisiciones en LatAm en 2025. Más de 40 inversionistas activos en deuda privada operan en México, Brasil, Colombia, Chile y Argentina. El crédito privado global cruzó USD 1.5 billones de AUM en 2024.

| Fuente de Capital | Tamaño Típico | Costo de Capital | Mejor Para |

|---|---|---|---|

| Equity de PE | USD 25M+ | TIR objetivo 18-25% | Operaciones de plataforma |

| Search fund | USD 5-30M | TIR objetivo 25-35% | Sucesión de dueño |

| Family office | USD 5-100M | TIR objetivo 15-20% | Plataformas de largo plazo |

| Deuda bancaria local | USD 1-50M | 12-18% FX local | Operaciones con respaldo de activos |

| Crédito privado | USD 10-200M | 9-14% USD | Financiamientos unitranche |

| Pagaré del vendedor | USD 1-50M | 6-10% | Financiamiento puente |

La volatilidad cambiaria requiere instrumentos de cobertura. Las altas tasas locales hacen que la deuda en USD sea más barata que la deuda local para targets con flujo de caja positivo. Los search funds y los family offices cubren el vacío que deja la escasa deuda apalancada.

Para un análisis completo de estructuras de financiamiento, ve cómo financiar una adquisición en Latinoamérica.

¿Qué Preguntas Hacen Más Seguido los Compradores Sobre M&A en Latinoamérica?

¿Cuánto tarda una adquisición en Latinoamérica?

Una adquisición en Latinoamérica toma de 6 a 9 meses desde la LOI firmada hasta el cierre para operaciones mid-market. La revisión antimonopolio agrega 30 a 90 días. Las operaciones brasileñas también requieren registro ante el Banco Central de Brasil (BACEN).

¿Cuánto cuesta comprar una empresa en Latinoamérica?

Los costos de transacción van del 2% al 5% del valor de la operación para adquisiciones mid-market. Los honorarios de asesoría toman del 1% al 3%. Los honorarios legales, fiscales y de due diligence agregan del 0.5% al 1.5%. El seguro de declaraciones y garantías suma del 2% al 4% de la cobertura cuando se usa.

¿Qué países son los más activos en M&A en Latinoamérica?

Los países más activos en M&A en Latinoamérica son Brasil, México, Chile, Colombia y Perú. Estos cinco representan más del 85% del volumen regional. Brasil solo tiene más del 60% del valor total.

¿Los compradores extranjeros necesitan socios locales en Latinoamérica?

Los compradores extranjeros no necesitan socios locales en la mayoría de los países latinoamericanos. La propiedad extranjera del 100% está permitida en casi todos los sectores. Los sectores restringidos incluyen medios, ciertos bienes raíces en zonas de frontera y extracción de recursos naturales en algunos países.

¿Cuál es el mayor riesgo al comprar una empresa latinoamericana?

El mayor riesgo al comprar una empresa latinoamericana es la contingencia laboral oculta. Los contratos informales, las cargas sociales impagas y las contingencias de despido se transfieren a los compradores en operaciones de acciones. Las operaciones de activos brasileñas también heredan obligaciones fiscales y laborales pre-cierre.

¿Cómo manejas el riesgo cambiario en adquisiciones cross-border?

Puedes manejar el riesgo cambiario financiando la operación en la moneda local donde opera el target. Los contratos forward y los swaps de moneda cubren la exposición en la etapa de transacción. Los flujos de caja operativos en moneda calzada reducen el descalce cambiario continuo.

¿Listo para Adquirir una Empresa en Latinoamérica?

Comprar una empresa en Latinoamérica recompensa a los compradores que combinan diligencia local con disciplina operativa. The Startup VC es el family office y company builder de Craig Dempsey. Nuestro equipo opera empresas de portafolio en 17 países latinoamericanos a través de Biz Latin Hub. Respaldamos a los compradores con apoyo en terreno para constitución de entidades, contratación, cumplimiento e integración.

Para discutir un mandato del lado comprador, búsqueda de operaciones o apoyo operativo post-cierre, conoce a Craig Dempsey o Contáctanos hoy.