Las M&A transfronterizas en América Latina alcanzaron USD 40.6 mil millones en 600 transacciones entrantes en 2025.

América Latina registró 2,650 transacciones de M&A por USD 96 mil millones en los primeros 11 meses de 2025. Brasil capturó el 60% del valor de transacciones regional. Los compradores estadounidenses lideraron con USD 11.8 mil millones, seguidos por España con USD 8.4 mil millones.

The Startup VC es la family office y company builder de Craig Dempsey. La empresa de cartera Biz Latin Hub opera en 17 países de América Latina. Las decisiones de estructura buy-side establecen la base fiscal y la ruta de repatriación de efectivo para la próxima década. Esta guía cubre vehículos, tratados, jurisdicciones de holding, reglas de FX y reestructuración previa al cierre.

¿Qué es una adquisición transfronteriza en América Latina?

Una adquisición transfronteriza en América Latina es una transacción en la que un comprador extranjero adquiere un objetivo en América Latina. La transacción se ejecuta como una venta de acciones, venta de activos o fusión. La elección de estructura impulsa la exposición fiscal, el registro de FX y cómo el efectivo regresa a la empresa matriz.

Las transacciones transfronterizas representaron aproximadamente el 50% del volumen total de M&A en América Latina en 2025. La actividad entrante creció 45% en valor, de USD 27.9 mil millones en 2024 a USD 40.6 mil millones en 2025. El número de transacciones entrantes aumentó de 365 a 600.

Brasil lidera la región con el 60% del valor de transacciones y el 55% del volumen de transacciones. Chile, México, Colombia, Argentina y Perú siguen por volumen. Los compradores estadounidenses estratégicos y financieros impulsaron el aumento, con un crecimiento del 407% año tras año.

Las decisiones de estructura importan porque las reglas varían drásticamente según el país. Una compra de activos que funciona en México puede activar responsabilidad sucesoria en Brasil. Un holding de Cayman que encaja en un fondo estadounidense puede romper el acceso a tratados en Chile. Para una comprensión más completa del proceso de compra general, consulta nuestra guía sobre cómo comprar una empresa en América Latina.

¿Cuáles son los mejores vehículos de adquisición para comprar un objetivo en América Latina?

Los mejores vehículos de adquisición para objetivos en América Latina son la compra de acciones, la compra de activos y la fusión estatutaria. Las compras de acciones dominan en Brasil, México y Chile debido a la responsabilidad y la eficiencia fiscal.

Cada estructura conlleva compensaciones:

- Compra de acciones. El comprador adquiere el patrimonio del objetivo y asume todos los derechos, contratos y responsabilidades existentes. Costo de reestructuración más bajo pero hereda todos los esqueletos.

- Compra de activos. El comprador selecciona activos y responsabilidades específicos. Perfil de riesgo más limpio pero genera impuestos de transferencia, reasignación de contratos y a menudo responsabilidad sucesoria.

- Fusión estatutaria. El objetivo se fusiona en una entidad del comprador o viceversa. Se utiliza para consolidaciones internas pero raramente para compradores extranjeros por primera vez.

Brasil merece un comentario aparte. Los acuerdos de activos exponen a los compradores a responsabilidad solidaria o subsidiaria por obligaciones fiscales, laborales, de consumidor y ambientales previas al cierre. La ley brasileña también requiere una asignación del precio de compra posterior al cierre entre activos tangibles, intangibles y fondo de comercio, que establece el perfil de deductibilidad.

La revisión antimonopolio añade tiempo en todas las jurisdicciones. Los trámites con CADE en Brasil, CNA en México, o FNE en Chile añaden 30 a 90 días al cierre. La CNA de México reemplazó a COFECE en julio de 2025.

| País | Vehículo más común | Riesgo clave |

|---|---|---|

| Brasil | Compra de acciones | Responsabilidad sucesoria en transacciones de activos |

| México | Compra de acciones | Trámite antimonopolio ante CNA |

| Chile | Compra de acciones | Control de fusiones FNE |

| Colombia | Compra de acciones | Control de fusiones SIC más registro de FX |

| Panamá | Compra de acciones | Se utiliza como jurisdicción de holding |

¿Cómo Eliges una Jurisdicción de Sociedad Tenedora para Transacciones de LatAm?

Eliges una jurisdicción de sociedad tenedora comparando tratados fiscales, reglas de sustancia e expectativas de inversionistas con el país objetivo. Las jurisdicciones más usadas son Delaware, Panamá, España, los Países Bajos y Luxemburgo.

Cada opción tiene un perfil distinto. El ajuste depende de si el comprador es un fondo estadounidense, una corporación europea, o una oficina familiar.

¿Por Qué los Fundadores Latinoamericanos Usan Estructuras Tenedoras en Delaware?

Delaware es usado por el 75% de los fundadores latinoamericanos que recaudan capital estadounidense. La familiaridad del inversionista y la Corte de Cancillería impulsan la decisión. Otro 24% usa la estructura Cayman/LLC por la misma razón.

Delaware no impone impuesto corporativo estatal sobre ingresos de subsidiarias fuera del estado. La Ley General de Corporaciones es el estándar global para derechos de accionistas. La preferencia de Y Combinator consolidó Delaware como el estándar para startups de LatAm que se dirigen a EE.UU.

Delaware funciona mejor cuando el comprador espera futuras rondas de capital estadounidenses. La compensación es la ausencia de una red de tratados con países de LatAm, lo que incrementa los impuestos de retención sobre dividendos y regalías.

¿Cuándo Tiene Sentido una Estructura Tenedora en Panamá?

Una estructura tenedora panameña tiene sentido cuando el comprador quiere tributación territorial y no está vinculado a necesidades de tratados estadounidenses. La S.A. y la Fundación de Interés Privado de Panamá son vehículos comunes para tenencia de activos.

Bajo el sistema fiscal territorial de Panamá, los ingresos de origen extranjero están exentos de impuestos locales. La Sociedad Anónima no requiere capital mínimo, aunque se recomienda USD 10,000. Las Fundaciones de Interés Privado funcionan para planificación sucesoria, protección de activos, y como sociedades tenedoras de acciones en otras entidades. Para una visión más profunda del mercado comercial más amplio de Panamá, consulta nuestra guía del hub de startups de Panamá.

Panamá está en la lista de no cooperación de la UE a partir de 2026. Esto puede afectar el trato de retención fiscal de fuentes de la UE. Los compradores estadounidenses, mexicanos e intra-LatAm enfrentan menos obstáculos.

¿Por Qué Usar una ETVE Española para Inversiones en LatAm?

Una ETVE española funciona para inversiones de LatAm porque España tiene la red de tratados más extensa del mundo con América Latina. España mantiene tratados con Argentina, Brasil, Chile, Colombia, México, Panamá, y 10 jurisdicciones más de LatAm.

El régimen de Entidad de Tenencia de Valores Extranjeros exime dividendos extranjeros calificados y ganancias de capital del impuesto corporativo español. Los dividendos de la ETVE a accionistas no residentes no llevan retención fiscal española. Los tratados España-México, España-Chile y España-Colombia reducen las tasas de retención de origen de LatAm muy por debajo de los niveles internos.

Las corporaciones europeas y oficinas familiares usan ETVEs como una sociedad tenedora regional. La estructura funciona menos bien cuando el inversionista final está en una jurisdicción pobre en tratados.

| Jurisdicción | Red de Tratados Fiscales con LatAm | Mejor Ajuste |

|---|---|---|

| Delaware | Limitada (solo tratados estadounidenses) | Compradores vinculados a EE.UU. y fondos |

| Panamá | Limitada pero territorial | Tenencia de activos y planificación sucesoria |

| España (ETVE) | 16 tratados de LatAm | Corporaciones europeas invirtiendo en LatAm |

| Países Bajos | Fuerte | Multinacionales grandes con sustancia de la UE |

| Luxemburgo | Fuerte | Fondos de la UE y grupos grandes |

¿Cómo Afectan los Tratados Fiscales la Estructura de Adquisición Transfronteriza en América Latina?

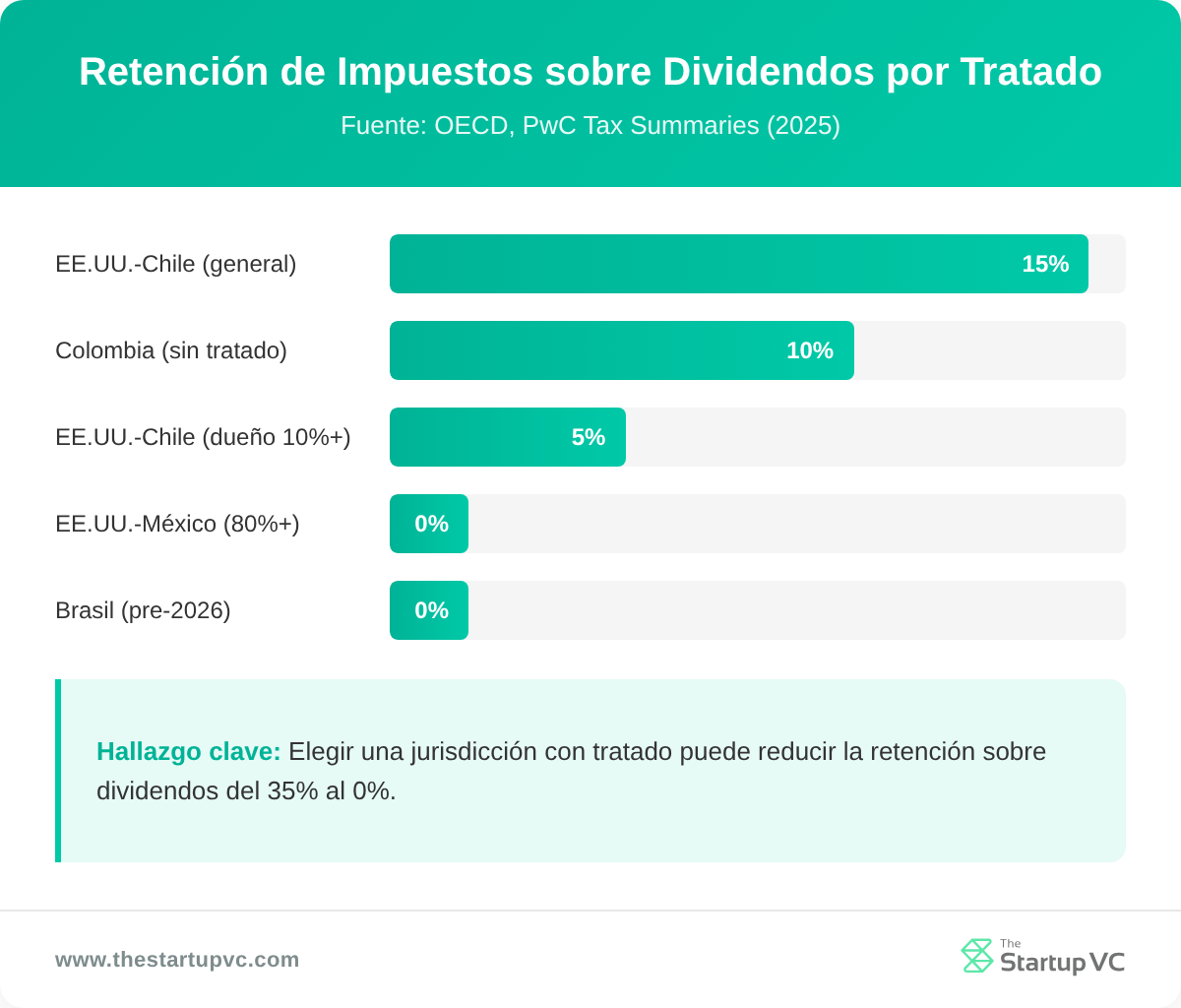

Los tratados fiscales afectan la estructura de adquisición transfronteriza reduciendo los impuestos de retención en flujos de efectivo salientes. Reducen el impuesto sobre dividendos, intereses y regalías del objetivo a la sociedad tenedora. El tratado correcto ahorra 10 a 25 puntos porcentuales por dólar repatriado.

El mayor impacto está en la retención de dividendos. Sin un tratado, los países de origen de LatAm pueden retener del 10% al 35% en dividendos salientes. Las tasas de tratados a menudo caen al 5% o 0%.

Tasas de tratados clave a conocer:

- Tratado US-Chile (2024). Limita la retención de dividendos al 15%. Se aplica una tasa reducida del 5% cuando un propietario corporativo posee al menos el 10% de las acciones con derecho a voto.

- Tratado US-México. Otorga una exención completa de retención en dividendos pagados por subsidiarias mexicanas 80% o más propiedad de padres estadounidenses.

- Colombia. Impone una retención de dividendos del 10% sobre ganancias ya gravadas a nivel corporativo, a menos que un tratado fiscal reduzca la tasa.

- Brasil MLI. El Instrumento Multilateral entra en vigencia el 1 de enero de 2026, modificando tratados con Canadá, Chile, México, Portugal, Corea del Sur y Suiza.

La red de España destaca. Con tratados que cubren 16 países de LatAm, una ETVE española a menudo entrega la tasa de retención combinada más baja para grupos europeos. Para aprender más sobre el enfoque de inversión de The Startup VC, visita nuestra página de enfoque de inversión.

Las reglas de sustancia también importan. Muchos tratados ahora incluyen pruebas de propósito principal. Una sociedad tenedora puramente de papel sin empleados, sin oficina y sin tomadores de decisiones corre riesgo de ser rechazada de beneficios de tratados.

¿Cómo Manejas FX, Controles de Capital y Repatriación Después del Cierre?

Manejas FX, controles de capital y repatriación registrando la inversión entrante con el banco central local. También canalizas todos los flujos de efectivo a través de intermediarios FX autorizados. El incumplimiento del registro bloquea la repatriación futura de capital, dividendos y regalías.

Cada país tiene sus propias reglas:

| País | Registro | Cambio Reciente |

|---|---|---|

| Brasil | Módulo IED en Banco Central | IOF-FX en repatriación reducido a 0% en junio de 2025 |

| Colombia | Formulario F4 o F5 de Banco de la República | Nueva plataforma SIC digital en vigencia en 2025 |

| Argentina | Registro de Banco Central | La mayoría de controles FX levantados en abril de 2025 |

| México | Ninguno para IED | Mercado FX libre |

| Chile | Ninguno para IED | Mercado FX libre |

El registro IED de Brasil con el módulo de Inversión Extranjera Directa del Banco Central es la puerta de entrada a la repatriación. Sin capital registrado, los compradores no pueden remitir dividendos o vender acciones de vuelta a cuentas extranjeras. En junio de 2025, Brasil redujo el impuesto IOF-FX en flujos de repatriación a 0%. La tasa está en una Medida Provisional pendiente de conversión por el Congreso.

Brasil también trae nuevas reglas de dividendos. La Ley 15,270/2025 impone un impuesto de retención de dividendos del 10% a partir de 2026 en distribuciones por encima de BRL 50,000 por mes. Los dividendos de ganancias obtenidas hasta diciembre de 2025 permanecen exentos si la distribución se aprueba antes de fin de año 2025.

Argentina cambió marcadamente en 2025. El gobierno levantó la mayoría de controles de divisas el 14 de abril de 2025, permitiendo que individuos y empresas compren dólares estadounidenses sin restricción. Los no residentes ahora pueden repatriar inversiones directas sin aprobación previa del Banco Central. El capital debe haberse liquidado a través del mercado FX después del 21 de abril de 2025. También se aplica un período de retención de 180 días.

Colombia requiere que cada inversionista extranjero se registre con Banco de la República usando el Formulario F4 o F5. La nueva plataforma SIC digital acelera el procesamiento pero aumenta las sanciones por presentaciones tardías o informes incorrectos. Los retrasos aquí bloquean la repatriación y generan multas.

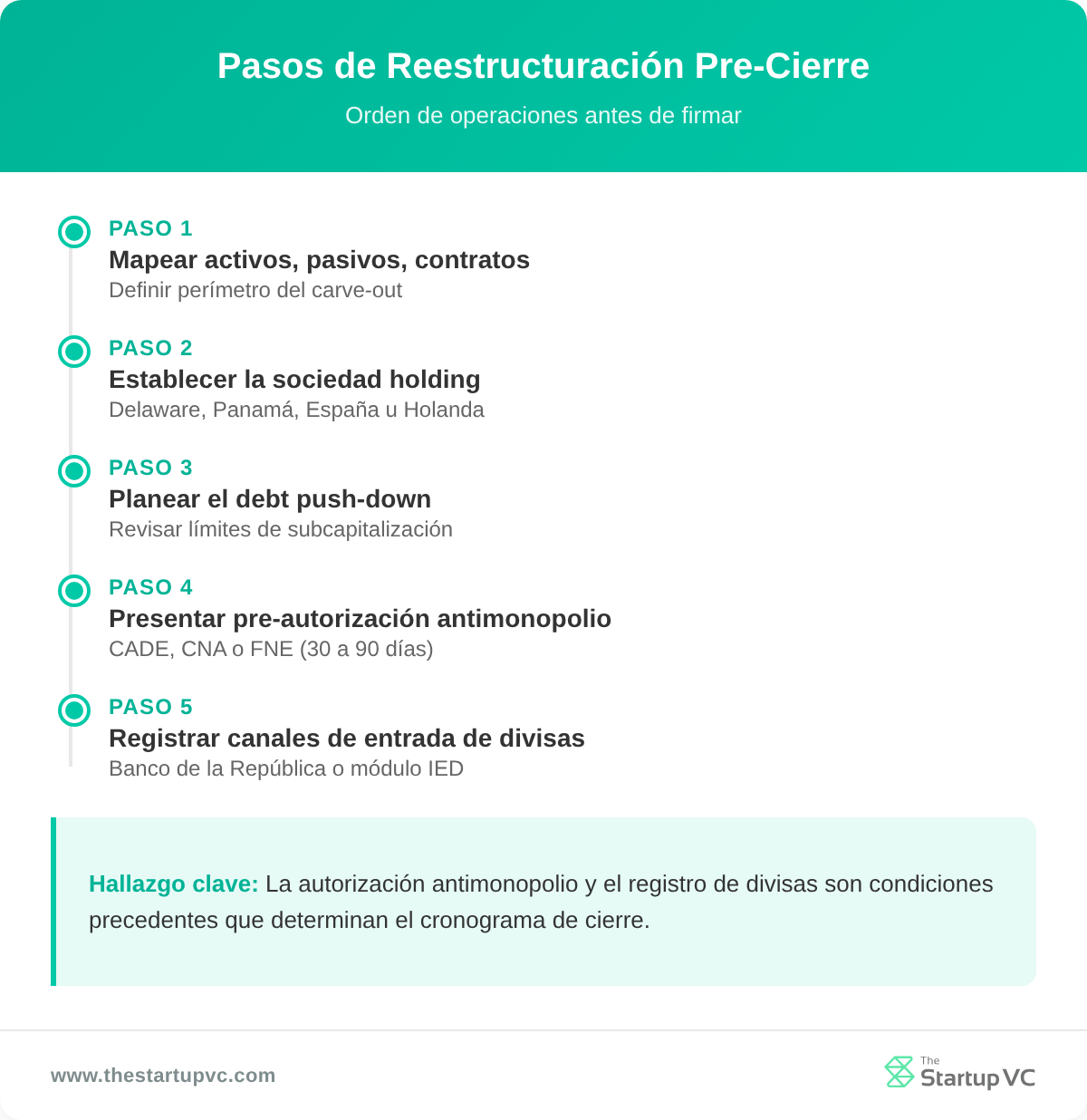

¿Qué pasos de reestructuración antes del cierre deben ejecutar los compradores antes de firmar?

Los pasos de reestructuración antes del cierre incluyen separar activos no esenciales, transferir la deuda de adquisición, registrar la sociedad holding y obtener aprobaciones antimonopolio. Estos pasos suelen ser condiciones precedentes para el cierre.

Los acuerdos de mercado medio en América Latina requieren 45 a 90 días de due diligence antes de la firma. El rango de tamaño de acuerdos es de USD 50 millones a USD 500 millones. Las transacciones totales toman 6 a 12 meses desde el inicio hasta el cierre. La revisión antimonopolio añade otros 30 a 90 días. Los compradores que planifican la estructura tempranamente evitan apuros de último minuto.

Ejecuta estos pasos en orden:

- Mapea activos, pasivos y contratos. Identifica cuáles activos del objetivo, empleados y contratos se transfieren, especialmente en separaciones donde la unidad está entrelazada con la matriz.

- Establece la sociedad holding. Forma la entidad de Delaware, Panamá, España u Holanda antes de la firma para que sea el comprador designado en el SPA.

- Planifica la transferencia de la deuda de adquisición. Decide dónde se ubicará la deuda de adquisición, equilibrando la deducibilidad de intereses contra los límites de subcapitalización en el país objetivo.

- Presenta solicitudes de aprobación antimonopolio. Envía a CADE, CNA o FNE en paralelo con la due diligence para evitar incumplir el cronograma de cierre.

- Registra las vías de flujo de FX. Obtén aprobación previa para la ruta de inyección de capital con Banco de la República en Colombia o el módulo de IED del Banco Central en Brasil.

- Realiza una verificación de neutralidad fiscal. Confirma que la estructura elegida no genere ganancias de capital inmediatas o impuestos de transferencia dentro del país objetivo.

Brasil merece cuidado adicional. Las reorganizaciones antes del cierre deben considerar la responsabilidad del sucesor por reclamaciones fiscales, laborales, de consumidor y ambientales bajo las operaciones previas al acuerdo del objetivo. Una escisión realizada incorrectamente puede dejar al comprador responsable por problemas que pensaba que estaban separados.

Para planificar cómo la deuda de adquisición se ajusta en la estructura general, consulta nuestra guía sobre financiamiento de una adquisición en América Latina.

¿Qué preguntas hacen más a menudo los compradores sobre la estructura de adquisición transfronteriza en América Latina?

¿Cuánto tiempo toma una adquisición transfronteriza en América Latina?

Una adquisición transfronteriza toma 6 a 12 meses desde el inicio hasta el cierre en América Latina. Los acuerdos de mercado medio requieren 45 a 90 días de due diligence, más 30 a 90 días para la revisión antimonopolio.

¿Cuál es la mejor jurisdicción de holding para comprar un objetivo brasileño?

España u Holanda son las mejores opciones para comprar objetivos brasileños porque ambas tienen tratados favorables y opciones de sustancia. La red de tratados de España es la más amplia en la región.

¿Qué impuesto de retención se aplica a dividendos de México a una matriz estadounidense?

Los dividendos de México a una matriz estadounidense califican para una exención de retención completa. La matriz debe ser propietaria del 80% o más de la subsidiaria mexicana. Esto se encuentra bajo el tratado fiscal EE.UU.-México.

¿Necesito registrar inversión extranjera en Colombia?

Sí, debes registrar la inversión extranjera en Colombia con Banco de la República usando el Formulario F4 o F5. Sin registro, no puedes repatriar capital, dividendos o ganancias de venta.

¿Cuánto cuesta una adquisición típica transfronteriza de LatAm en honorarios legales y fiscales?

Una adquisición típica de mercado medio transfronteriza de LatAm requiere USD 500,000 a USD 2 millones en honorarios. Esto cubre trabajo legal, fiscal y antimonopolio combinado. Los acuerdos brasileños se ubican en el extremo superior debido a la due diligence de responsabilidad del sucesor.

¿Cuál es el error más grande que cometen los compradores extranjeros en acuerdos de LatAm?

El error más grande que cometen los compradores extranjeros es elegir una jurisdicción de holding sin acceso a tratado al país objetivo. Esto asegura un impuesto de retención más alto en cada dividendo, regalía y pago de intereses.

¿Listo para estructurar tu adquisición en América Latina?

The Startup VC es la family office y constructora de empresas de Craig Dempsey. Las empresas de la cartera operan en 17 mercados de América Latina. Ayudamos a compradores extranjeros a estructurar vehículos de adquisición, elegir jurisdicciones de holding, registrar inflows de FX y obtener aprobaciones antimonopolio antes de la firma. Nuestro equipo aporta experiencia práctica de Biz Latin Hub, GGI y MTP en toda la región. Contáctanos hoy para planificar tu próximo acuerdo en América Latina.