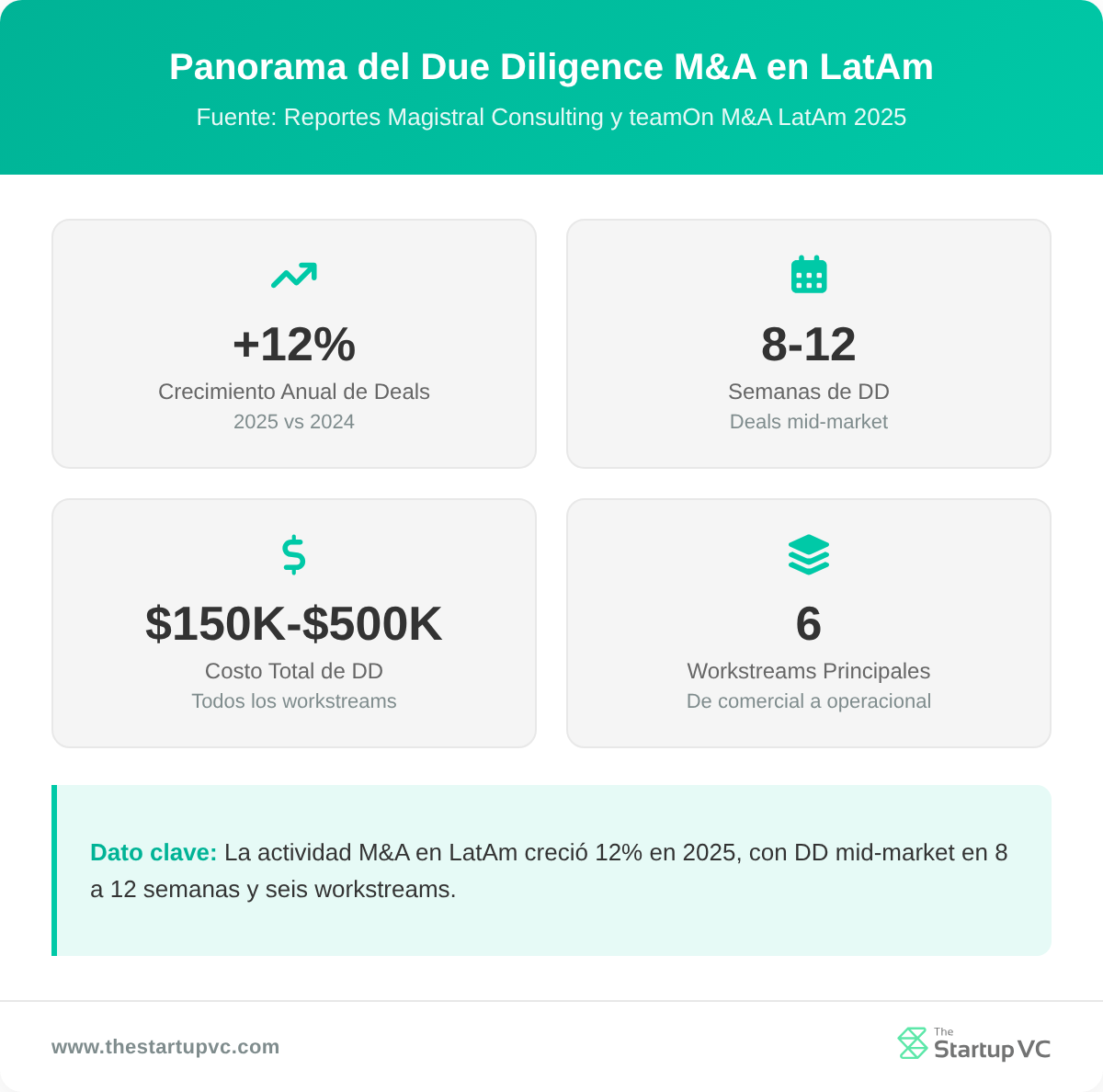

El due diligence del lado del comprador en América Latina se extiende 8-12 semanas, cuesta $150K-$500K, y abarca seis áreas de trabajo en riesgos ocultos.

El volumen de transacciones de M&A en América Latina aumentó 12% año tras año en 2025. El due diligence de mercado medio cubre riesgos comerciales, financieros, fiscales, legales, laborales y operacionales en jurisdicciones complejas como Brasil y México. Los reportes de Calidad de Ganancias cuestan entre $20K y $75K.

The Startup VC es la oficina familiar de Craig Dempsey y constructora de empresas. Nuestro portafolio abarca 17 países de América Latina a través de Biz Latin Hub. Hemos ejecutado docenas de procesos de due diligence transfronterizo en la región. A continuación encontrará el playbook de seis áreas de trabajo, tablas de severancia, protocolos de divisas y herramientas estructurales para protegerse contra riesgos ocultos.

¿Qué es el M&A due diligence en América Latina?

M&A due diligence es la investigación estructurada de una empresa objetivo antes del cierre. El due diligence del lado del comprador es la versión realizada por el adquirente. El comprador verifica registros financieros, situación legal, exposición fiscal, pasivos laborales y adecuación operacional. El objetivo es confirmar las representaciones del vendedor y valorar correctamente la transacción.

El due diligence del lado del comprador en América Latina agrega trabajo específico de la región además del due diligence estándar global. Los objetivos brasileños y mexicanos conllevan regímenes fiscales y laborales complejos. Muchas empresas pequeñas y medianas en la región mantienen registros no digitalizados. La transparencia corporativa varía marcadamente según el país. Las reglas anti-soborno bajo FCPA aplican a cada comprador estadounidense.

La actividad de transacciones está aumentando nuevamente. El volumen de transacciones de M&A en América Latina creció 12% año tras año en 2025 después de tres años de declive. Los compradores transfronterizos están regresando a Brasil, México, Colombia y Chile. Esa demanda hace que el due diligence disciplinado sea más valioso, no menos.

El asesoramiento legal local es esencial en cada transacción de LatAm. El due diligence puramente remoto pasa por alto títulos de tierra en papel, prácticas laborales regionales y normas de cumplimiento no escritas. Un asesor coordinador más especialistas locales es el equipo estándar del lado del comprador.

¿Cuáles son los principales flujos de trabajo en un proceso de due diligence en América Latina?

Los principales flujos de trabajo en un due diligence en América Latina son comerciales, financieros, fiscales, legales, laborales y operacionales. Cada flujo de trabajo cubre un área de riesgo diferente. Cada uno es liderado por un asesor especialista. El coordinador líder del comprador integra los hallazgos en un modelo de transacción único.

Los seis flujos de trabajo son:

- Due diligence comercial. Tamaño de mercado, concentración de clientes, abandono, poder de precios, posición competitiva.

- Due diligence financiero. Calidad de ganancias, capital de trabajo, deuda neta, puente EBITDA, credibilidad de pronósticos.

- Due diligence fiscal. Contingencias fiscales, precios de transferencia, historial de auditoría previa, riesgo estructural.

- Due diligence legal. Registros corporativos, contratos, litigios, propiedad intelectual, permisos regulatorios, titulación de activos.

- Due diligence laboral. Nómina, seguridad social, acumulaciones de severancia, exposición sindical, empleo informal.

- Due diligence operacional y ambiental. Inspección de sitio, permisos, cadena de suministro, sistemas de TI, ESG.

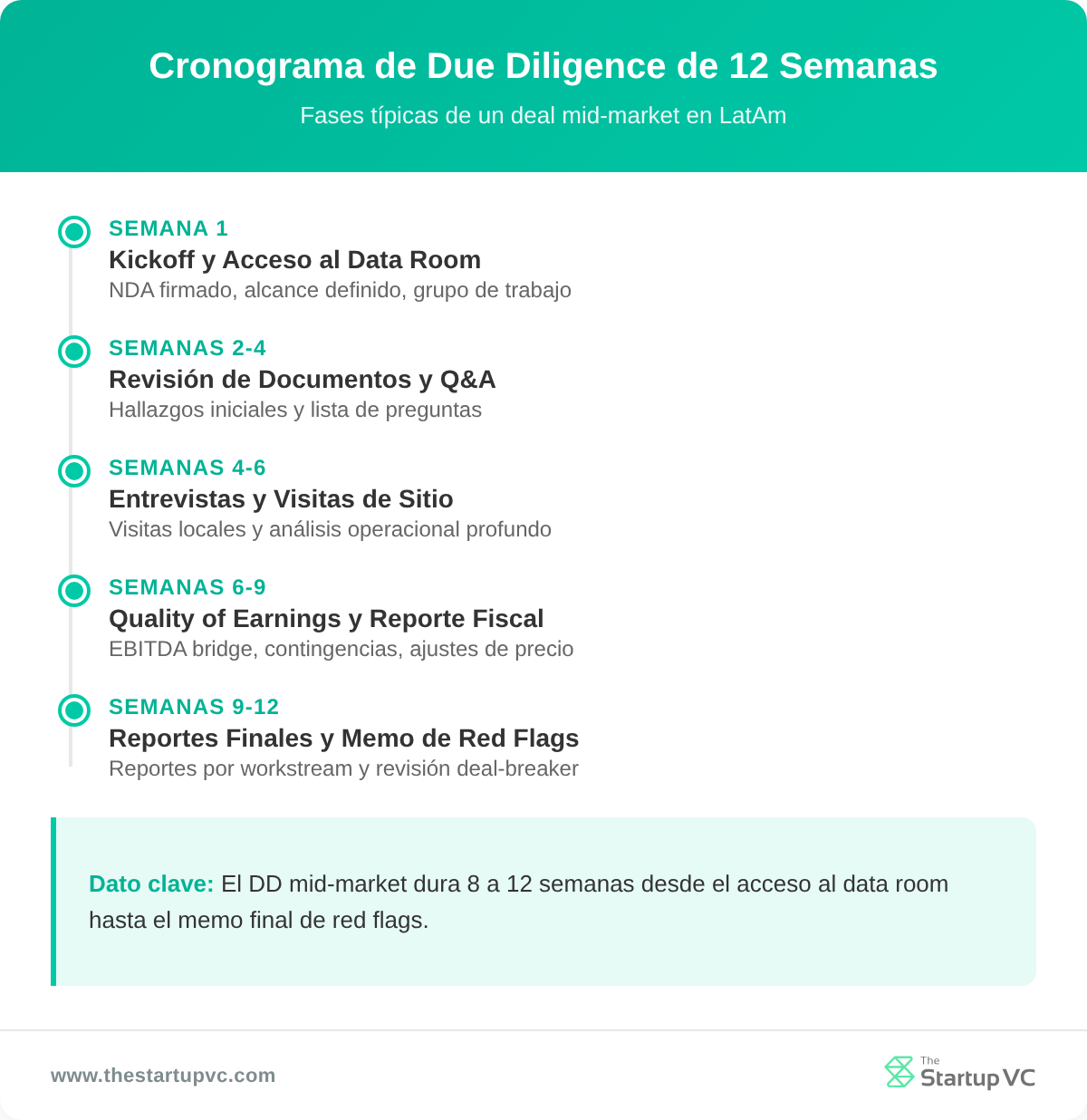

El due diligence de mercado medio toma 8 a 12 semanas una vez que la sala de datos se abre. El ciclo de transacción completo se extiende 6 a 12 meses desde el lanzamiento hasta el cierre. Un reporte de Calidad de Ganancias solo toma 3 a 6 semanas e ancla el flujo de trabajo financiero. Para ver cómo se ajusta el due diligence al proceso de adquisición más amplio, lea nuestra guía para comprar una empresa en América Latina.

La secuencia típica semana a semana se ve así:

| Fase | Semanas | Productos Principales |

|---|---|---|

| Inicio y acceso a la sala de datos | 1 | NDA, alcance, grupo de trabajo, sala de datos redactada |

| Revisión de documentos y ronda de preguntas 1 | 2-4 | Hallazgos iniciales, lista de preguntas de seguimiento |

| Entrevistas con la gerencia y visitas a sitio | 4-6 | Perspectivas operativas, visitas de jurisdicción local |

| Calidad de Ganancias e informe de contingencias fiscales | 6-9 | Puente EBITDA, cronograma de contingencias, ajustes de precio |

| Informes finales y memorándum de banderas rojas | 9-12 | Informes finales de due diligence por flujo de trabajo, revisión de problemas críticos |

Las transacciones entre jurisdicciones agregan tiempo. Un objetivo que opera en Brasil, México y Colombia significa tres equipos legales, tres equipos fiscales y tres equipos laborales. Planifique dos a cuatro semanas adicionales para coordinación.

¿Cómo Realizar Due Diligence Financiero y Fiscal en América Latina?

Realizas due diligence financiero y fiscal ejecutando tres actividades clave. Ejecuta un análisis Quality of Earnings, mapea contingencias fiscales y reconcilia libros de base fiscal con IFRS. El resultado es un número de EBITDA limpio y una lista de riesgos cotizados. Los compradores utilizan ese EBITDA como base para el precio de compra.

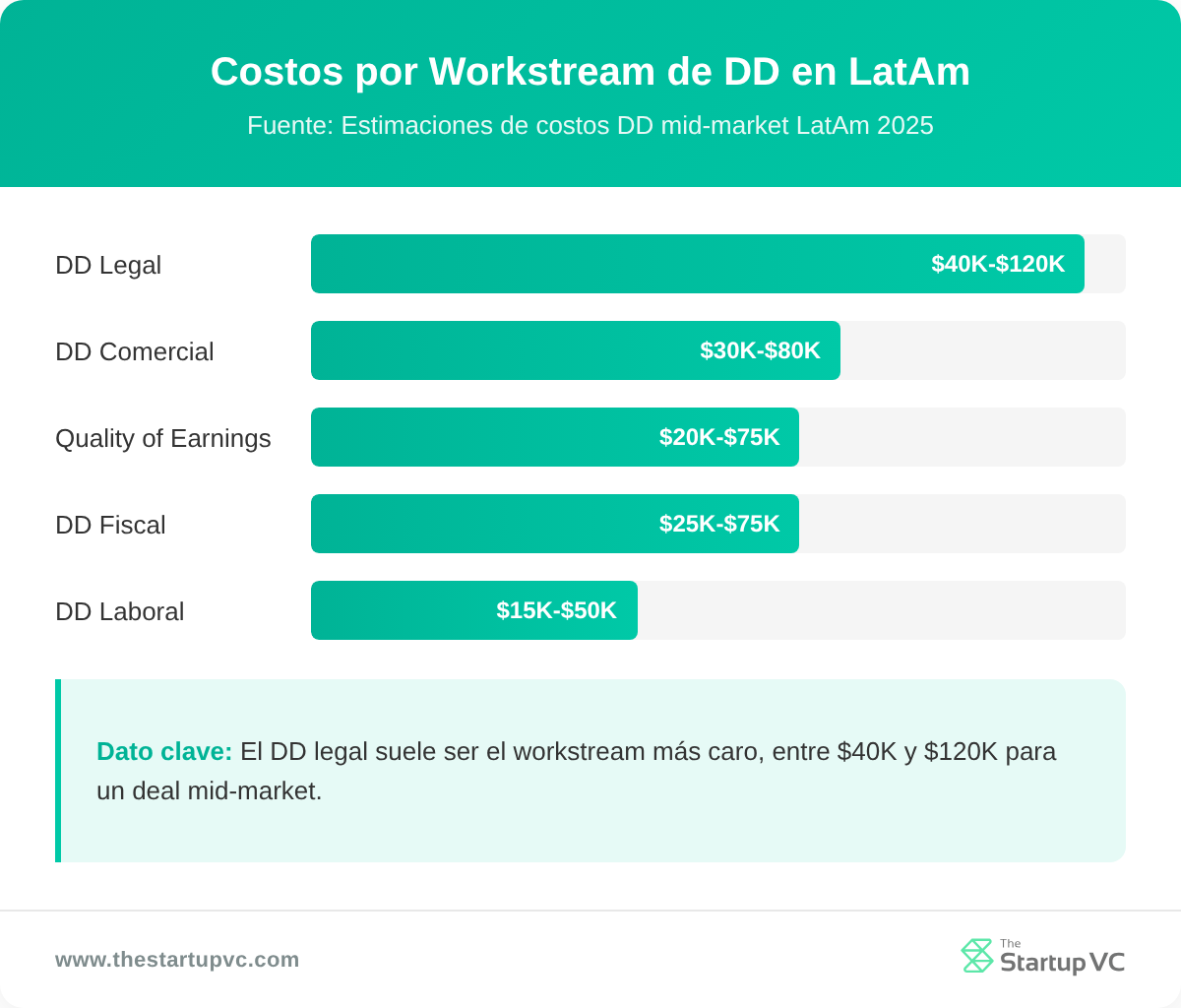

El informe Quality of Earnings es el entregable principal de due diligence financiero. Cuesta entre $20,000 y $75,000 en un acuerdo de mercado medio de LatAm. Toma 3 a 6 semanas. El QoE elimina artículos puntuales, add-backs del propietario y distorsiones de políticas contables del EBITDA reportado. Los compradores a menudo comienzan del QoE del vendedor para ahorrar tiempo, luego ejecutan su propia ronda de verificación.

La due diligence fiscal en América Latina expone contingencias de alto valor. La planificación fiscal agresiva es común en toda la región. Las autoridades fiscales en Brasil, México, Argentina y Colombia pueden imponer multas e intereses retroactivamente sobre muchos años. Cada período de auditoría abierto es una posible reducción de precio.

La revisión de contingencias fiscales cubre estos elementos:

- Posiciones de impuesto sobre la renta. Auditorías previas, evaluaciones abiertas, resoluciones de precios de transferencia.

- Impuestos indirectos. Saldos de ICMS, IVA, IPI, ISS y retención fiscal y disputas.

- Contribuciones de seguridad social. Impuestos de nómina del empleador y presentaciones faltantes.

- Aranceles e impuestos de importación. Importaciones no declaradas, bienes mal clasificados, pagos de aranceles faltantes.

- Precios de transferencia. Precios intercompañía probados contra reglas locales, flujos de regalías entre partes relacionadas.

Los precios de transferencia deben cuantificarse durante la due diligence. Los precios intercompañía que no son a precio de mercado inflan el EBITDA objetivo. Un ajuste a la baja impacta directamente el modelo de precio de compra. En grupos con flujos de regalías de la casa matriz o servicios compartidos, las revisiones de precios de transferencia a menudo exponen ajustes de EBITDA del 5% al 15%.

La reconciliación de IFRS importa en Brasil y México. Los objetivos mantienen libros paralelos de base fiscal que divergen de IFRS. El comprador necesita ambos para modelar reportes post-cierre. Descubrir la divergencia en la Semana 9 fuerza retrabajos. Extrae ambos libros mayores en la Semana 1.

La exposición de divisas cambia la valuación. La mayoría de objetivos de LatAm generan ingresos en moneda local pero deben servir deuda denominada en USD. Un movimiento de moneda del 20% puede convertir un año rentable en una pérdida. Modela escenarios de divisas al firmar el acuerdo y somete el precio de compra a prueba de estrés.

Los asesores financieros, fiscales y legales deben compartir hallazgos durante toda la due diligence. Las contingencias fiscales a menudo surgen de la revisión de litigio legal, no de la revisión financiera. Una llamada semanal del grupo de trabajo entre los tres equipos evita que los errores se queden en silos.

¿Cómo Realizar Due Diligence Legal, Laboral y Regulatoria en la Región?

Realizas due diligence legal, laboral y regulatoria revisando siete áreas clave. Revisa registros corporativos, contratos, litigio, títulos de propiedad, expedientes laborales y permisos de operación. Cubre cada jurisdicción donde el objetivo hace negocios. El resultado es una lista de riesgos con pasivos contingentes y cualquier defecto en los títulos o licencias.

Due diligence legal cubre seis áreas estándar. Cada una presenta riesgo de ser un impedimento para el trato si aparece tarde.

- Registros corporativos. Estatutos, resoluciones de junta, capitalización, transferencias previas de acciones.

- Contratos materiales. Acuerdos con clientes, acuerdos con proveedores, cláusulas de cambio de control, exclusividad.

- Litigio. Reclamaciones civiles, fiscales, laborales y administrativas, tanto activas como amenazadas.

- Propiedad intelectual. Marcas registradas, patentes, propiedad del código de software, nombres de dominio.

- Títulos de propiedad inmobiliaria y de activos. Verificación del registro de propiedad, gravámenes, cargas, servidumbres.

- Permisos regulatorios. Licencias sectoriales, permisos ambientales, registro de privacidad de datos.

Los títulos de activos son un área de riesgo específica de LatAm. Los registros de propiedad a menudo son en papel y descentralizados. Los vendedores pueden no darse cuenta de que sus tierras tienen reclamaciones conflictivas o servidumbres no registradas. Los compradores verifican cada activo material directamente en el registro local. Omitir ese paso cuesta millones cuando los títulos fallan después del cierre.

La due diligence laboral tiene la mayor exposición en Brasil y México. Cada país tiene una fórmula de indemnización diferente. La tabla a continuación muestra el pasivo de indemnización legal que los compradores heredan al cierre.

| País | Fórmula de Indemnización Legal |

|---|---|

| Brasil | Multa del 40% sobre el saldo de la cuenta FGTS del trabajador, más depósitos FGTS acumulados |

| México | 3 meses de salario base más 20 días por año de servicio más prima de antigüedad |

| Argentina | 1 mes de salario por año de servicio |

| Colombia | 30 días por el primer año más 20 días por cada año subsecuente |

| Chile | 1 mes por año de servicio, limitado a 11 meses totales |

El sistema eSocial de Brasil es obligatorio. Unifica reportes de nómina, fiscal, laboral y de seguridad social en una plataforma digital en tiempo real. Los objetivos que no cumplen con eSocial conllevan presentaciones posteriores bloqueadas y responsabilidad heredada del sucesor. Verifica el estado de eSocial en la Semana 1 de la due diligence laboral.

La nómina informal es común en PyMEs de propiedad familiar. Los salarios en efectivo, trabajadores no declarados y bonificaciones fuera de los libros crean pasivos ocultos de indemnización y seguridad social. Los compradores cuantifican la brecha e incorporan el costo en el precio o requieren una limpieza pre-cierre. Algunos acuerdos agregan un depósito en garantía laboral del 5% al 10% del precio de compra para cubrir este riesgo.

La revisión de licencias regulatorias cubre permisos sectoriales, cumplimiento de la FCPA y anti-corrupción local, registro de privacidad de datos y aprobaciones ambientales. El riesgo regulatorio se multiplica para los compradores estadounidenses que operan en múltiples jurisdicciones. Cada país tiene su propia lista de permisos, cronograma de renovación y régimen de inspección.

Un manual de preparación estructurado ayuda a ambos lados. Consulta qué aspecto tiene una sala de datos limpia en nuestra guía sobre la preparación para due diligence M&A en América Latina.

¿Qué Riesgos Específicos de LatAm Deben Vigilar los Compradores en la Due Diligence?

Los riesgos específicos de LatAm más importantes incluyen volatilidad de divisas, impredecibilidad regulatoria, nómina informal, defectos de titulación de activos y brechas de confianza institucional. Cada riesgo remodela ya sea la valuación o la estructura del acuerdo. La mayoría no mata el trato. Cambian los términos.

La volatilidad de divisas afecta primero la valuación. La inflación alta y las tasas de interés elevadas agravan el efecto. Un acuerdo modelado a una tasa de cambio puede revaluarse el 20% en cualquier dirección al cierre. Los compradores se protegen con collares de divisas en la fecha de cierre, earnouts en moneda local o roleos de capital denominados en USD.

El cambio regulatorio y legislativo es el segundo riesgo más grande. Las elecciones recientes en Argentina, Perú, Colombia y México produjeron gobiernos con prioridades políticas muy diferentes. Las tasas fiscales cambian. Los controles de divisas se endurecen o se relajan. Las leyes laborales cambian. El vaivén de políticas fuerza a los compradores a modelar múltiples escenarios.

La nómina informal y las transacciones en efectivo aparecen en muchos objetivos de PyME. La porción no declarada crea responsabilidad heredada para el comprador. Las herramientas de mitigación estándar incluyen:

- Cláusula de limpieza pre-cierre. El vendedor regulariza la nómina y el inventario antes del cierre.

- Indemnización específica. El vendedor indemiza al comprador por la nómina informal anterior durante un período especificado.

- Ajuste de precio. El comprador reduce el precio de compra por la exposición informal cuantificada.

- Depósito en garantía. Una porción del precio retenida durante 18 a 36 meses contra reclamaciones.

Los defectos de titulación de activos en bienes raíces son específicos de la jurisdicción. Las tierras ejido mexicanas, los títulos rurales brasileños y las reclamaciones de restitución colombianas cada uno requiere revisión de especialista. Una cadena de títulos limpia es raramente tan limpia como el vendedor afirma. Verifica en el registro de propiedad local, no en resúmenes proporcionados por el vendedor.

La disminución de la confianza institucional en algunos juzgados de LatAm debilita el recurso contractual. Una cláusula de indemnización limpia vale menos si la ejecución toma siete años. Los compradores compensan con seguros W&I, depósitos en garantía de terceros y pactos pre-cierre más fuertes.

El riesgo de LatAm típicamente remodela la estructura del acuerdo en lugar de terminar el acuerdo. Los compradores agregan earnouts, cláusulas MAC, depósitos en garantía de indemnización del 10% al 20% del precio de compra y seguros W&I. Las herramientas de estructuración transfronteriza importan tanto como los hallazgos de due diligence. Nuestra guía sobre estructuras de adquisición transfronteriza en América Latina recorre las opciones estándar.

¿Qué preguntas hacen más frecuentemente los compradores sobre due diligence en América Latina?

¿Cuánto cuesta el buy-side due diligence en América Latina?

El buy-side DD cuesta entre $150,000 y $500,000 para un deal típico de mid-market en LatAm. El total se divide entre asesores financieros, legales, tributarios, laborales y comerciales. El costo varía según el tamaño del deal, la cantidad de jurisdicciones y la complejidad de la posición tributaria del objetivo.

¿Cuánto tiempo toma el proceso de due diligence?

El due diligence toma entre 8 y 12 semanas una vez que se abre el data room. El ciclo completo del deal se extiende de 6 a 12 meses desde el lanzamiento hasta el cierre. Los deals entre jurisdicciones necesitan 2 a 4 semanas adicionales para la coordinación entre equipos de asesores locales.

¿Cuáles son los deal-breakers más comunes encontrados durante el DD?

Los deal-breakers más comunes son grandes contingencias tributarias no reveladas, litigios laborales, defectos en la titularidad de activos y brechas en FCPA. Cada uno puede reajustar el precio o terminar el deal. La mayoría de otros hallazgos reconfiguran la estructura en lugar de terminar la transacción.

¿Deben los compradores contratar abogados locales en cada país?

Sí, los compradores deben contratar abogados locales en cada jurisdicción donde opera el objetivo. Los deals entre jurisdicciones de LatAm usualmente necesitan equipos legales separados en Brasil, México, Colombia o Chile más un asesor coordinador principal. El due diligence solo remoto no identifica riesgos específicos de cada jurisdicción como titularidad de activos y normas de indemnización.

¿Cómo se protegen los compradores contra riesgos no descubiertos en el DD?

Los compradores se protegen contra riesgos no descubiertos en el DD con cuatro herramientas principales. Estas son depósitos en garantía de indemnización del 10% al 20%, seguros W&I, indemnizaciones específicas y earn-outs posteriores al cierre. La combinación correcta depende del tamaño del deal y el perfil de riesgo del DD.

¿Se puede hacer el DD de forma remota o se necesitan visitas presenciales?

El DD no se puede hacer completamente de forma remota en América Latina. Los compradores deben realizar visitas presenciales para entrevistas de gestión, inspecciones de activos y verificaciones de registros locales. El DD solo remoto no identifica títulos de propiedad en papel, transacciones en efectivo y normas de cumplimiento no escritas comunes en objetivos regionales.

¿Listo para realizar due diligence en tu próxima adquisición latinoamericana?

The Startup VC es la family office y company builder de Craig Dempsey. Ayudamos a los compradores a realizar due diligence disciplinado en objetivos latinoamericanos en 17 países. Nuestro equipo aporta experiencia operacional práctica y redes de asesores regionales. Hemos construido y escalado empresas de cartera como Biz Latin Hub. Si estás evaluando una adquisición de LatAm, podemos apoyar tu estrategia de DD. Contáctanos hoy para discutir tu transacción. Obtén más información sobre nuestro enfoque de inversión.