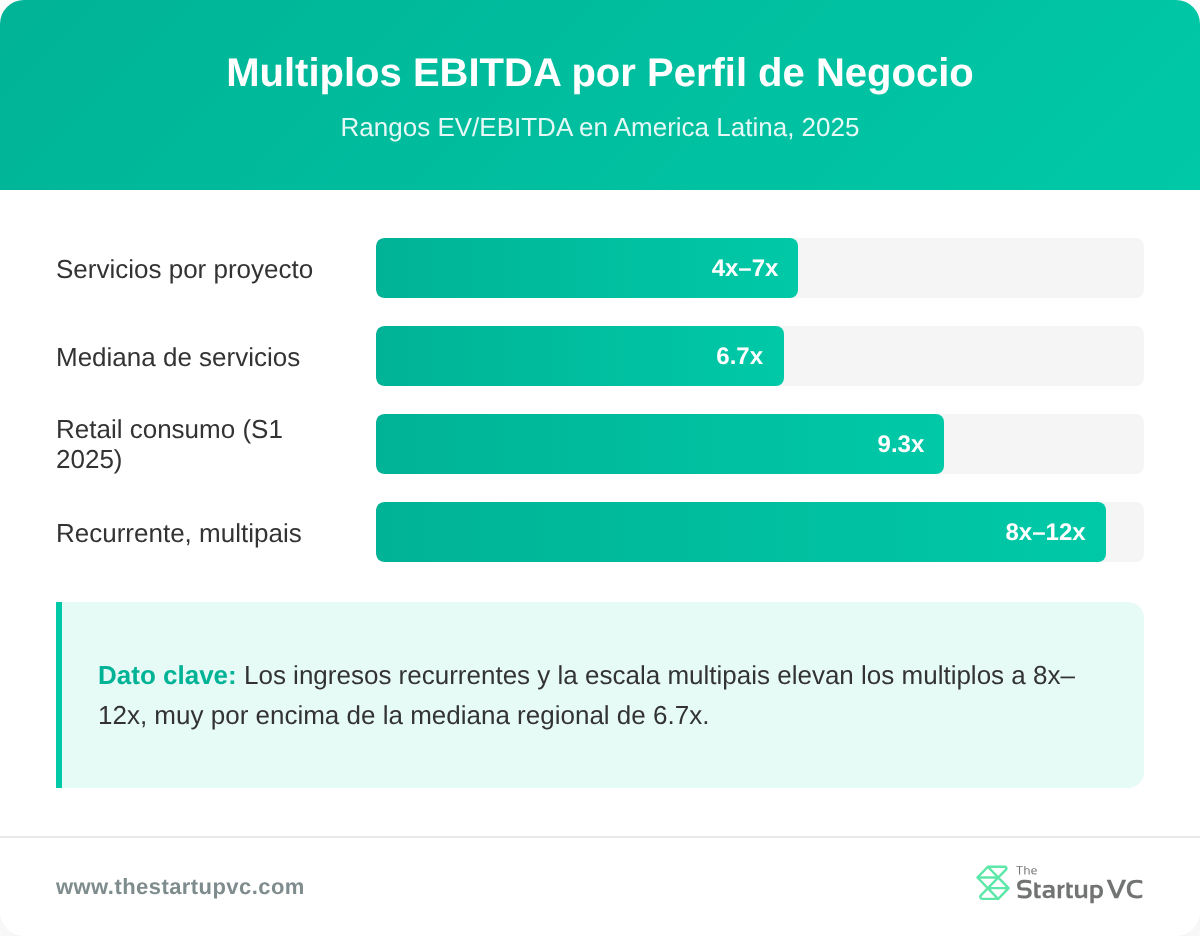

Las empresas de servicios en América Latina cotizan a una mediana de 6.7x EV/EBITDA en 2025, y las firmas con ingresos recurrentes alcanzan de 8x a 12x.

La valoración de empresas en América Latina combina tres métodos: DCF, múltiplos de mercado y transacciones comparables. Los compradores ajustan cada resultado por primas de riesgo país cercanas al 3.5%, movimientos cambiarios e inflación. Los ingresos recurrentes y la escala multipaís elevan los valores muy por encima de la mediana regional.

The Startup VC construye y respalda empresas de servicios en toda América Latina, incluida Biz Latin Hub en 17 países. Esta guía cubre cada método de valoración, los múltiplos de EBITDA por sector, la construcción del DCF y los ajustes de riesgo país y FX que definen cada operación en LatAm.

¿Qué Es la Valoración de Empresas en América Latina?

La valoración de empresas en América Latina es el proceso de estimar cuánto vale una compañía antes de una venta o inversión. Combina datos financieros con factores de riesgo regional que los compradores incorporan al precio. El resultado guía las negociaciones tanto del lado vendedor como del lado comprador.

Una empresa de servicios en América Latina cotiza a una mediana de 6.7x EV/EBITDA en 2025. Esa cifra bajó desde 8.5x al cierre de 2024. El número que alcances depende de tu modelo de negocio y perfil de riesgo.

Cinco factores impulsan la valoración de una empresa de servicios en América Latina:

- Proporción de ingresos recurrentes. Los ingresos predecibles elevan el múltiplo que pagarán los compradores.

- Margen de EBITDA. Los márgenes más altos indican un negocio más sano y eficiente.

- Concentración de clientes. Depender de pocos clientes reduce el valor.

- Tasa de crecimiento. Un crecimiento más rápido sostiene un precio más alto.

- Escala geográfica. Las operaciones en varios países obtienen una prima.

La región sigue activa en operaciones. América Latina registró 2,650 operaciones de M&A por US$96 mil millones en 2025. Ese volumen subió 13% frente a 2024. El fuerte flujo de operaciones da a los vendedores más referencias comparables para fijar un precio.

Si quieres subir tu número antes de una venta, consulta nuestra guía sobre cómo aumentar la valoración de una empresa de servicios en América Latina.

¿Cuáles Son los Principales Métodos para Valorar una Empresa en América Latina?

Los principales métodos para valorar una empresa en América Latina son el DCF, los múltiplos de mercado y las transacciones comparables. Cada método se ajusta a un perfil de negocio y conjunto de datos diferente. La mayoría de los asesores usan dos o tres métodos y combinan los resultados.

Cinco métodos de valoración aparecen con más frecuencia en la práctica:

| Método | Mejor Para | Cómo Funciona |

|---|---|---|

| DCF | Empresas maduras con flujos de caja predecibles | Descuenta los flujos de caja futuros a hoy |

| Múltiplos de EBITDA | Empresas grandes y con gestión profesional | Aplica un múltiplo sectorial al EBITDA |

| Basado en ingresos | Empresas de alto crecimiento o de ingresos recurrentes | Aplica un múltiplo a los ingresos anuales |

| SDE | Negocios pequeños operados por el dueño | Ajusta las ganancias por el sueldo del dueño |

| Transacciones comparables | Sectores con operaciones de M&A recientes | Usa precios pagados en operaciones similares |

El SDE se ajusta a negocios pequeños operados por el dueño. Los múltiplos de EBITDA se ajustan a empresas grandes y con gestión profesional. El DCF funciona mejor para negocios maduros con flujos de caja predecibles.

Las transacciones comparables usan precios recientes de operaciones en el mismo sector y país. Este método funciona bien en América Latina porque los datos regionales de M&A han crecido. Los compradores confían en los precios que pagaron compradores reales por firmas similares. El hilo conector va de vender a comprar, así que ambas partes deben conocer los tres métodos.

Cada método responde una pregunta un poco distinta. El DCF pregunta cuánto vale hoy el efectivo futuro. Los múltiplos preguntan cuánto paga el mercado ahora por ganancias similares. Las transacciones comparables preguntan cuánto pagaron los compradores en operaciones reales. Los buenos asesores ponderan los tres y explican cualquier diferencia entre ellos.

La elección del método también depende de la calidad de los datos. Los comparables públicos son escasos en muchos mercados de LatAm. Los datos de operaciones privadas llenan parte de ese vacío. Cuando existen estados financieros limpios, el DCF da el número más defendible. Cuando no existen, los múltiplos y las transacciones recientes pesan más.

Los fundadores que preparan una salida pueden leer nuestra guía complementaria sobre cómo vender una empresa en América Latina. Los compradores deben revisar cómo comprar una empresa en América Latina antes de ofertar.

¿Cómo Construyes una Valoración DCF para una Empresa de LatAm?

Construyes una valoración DCF para una empresa de LatAm proyectando los flujos de caja y descontándolos con una tasa ajustada por riesgo. Un DCF estándar necesita dos insumos: pronósticos de flujo de caja y una tasa de descuento. Ambos insumos son más difíciles de fijar en mercados emergentes.

¿Cómo Proyectas los Flujos de Caja?

Proyectas los flujos de caja pronosticando ingresos, costos y necesidades de capital a lo largo de cinco a diez años. Usa tasas de crecimiento realistas ligadas al mercado local. Se proyecta que el crecimiento de América Latina baje a 1.8% en 2026 desde 2.2% en 2025. Ancla tu pronóstico a estas tendencias macro, no a metas optimistas.

¿Cómo Fijas la Tasa de Descuento?

Fijas la tasa de descuento construyendo un WACC y sumando primas de mercado emergente. Suma primas de riesgo de industria y país para sectores volátiles o mercados emergentes. Esto eleva la tasa de descuento y reduce el valor presente de los flujos de caja futuros.

Muchos asesores modelan los flujos de caja en dólares para evitar el ruido de la moneda local. Puedes convertir un WACC en moneda local a dólares con esta fórmula:

> WACC US$ = (1 + WACC local) x (1 + inflación US$) / (1 + inflación local) – 1Las firmas de mercados emergentes suelen tener menos deuda que sus pares de mercados desarrollados. Considera un WACC dinámico donde el apalancamiento sube hacia un nivel de mercado desarrollado al final del pronóstico.

¿Cómo Calculas el Valor Terminal?

Calculas el valor terminal capturando los flujos de caja más allá del periodo de pronóstico. La mayoría de los modelos usan una tasa de crecimiento que coincide con la inflación de largo plazo. En mercados de alta inflación, un modelo en dólares mantiene esa tasa realista. Una tasa de crecimiento terminal demasiado alta puede inflar el resultado en millones.

El valor terminal suele representar la mayor parte de un resultado DCF. Eso hace que la tasa de descuento y el supuesto de crecimiento sean críticos. Cambios pequeños en cualquiera de los dos insumos mueven mucho el número final. Prueba siempre un rango de tasas antes de comprometerte con una valoración.

¿Qué Múltiplos de EBITDA Aplican a las Empresas de América Latina?

Los múltiplos de EBITDA para las empresas de América Latina van de cerca de 4x a 12x, según el sector y el modelo de negocio. La mediana de servicios es 6.7x EV/EBITDA en 2025. Bajó desde 8.5x al cierre de 2024. Tu múltiplo sube o baja desde esta base según las señales de calidad.

El modelo de negocio define el múltiplo más que cualquier otro factor. La tabla siguiente muestra los rangos típicos en perfiles de servicios comunes.

| Perfil de Negocio | EV/EBITDA Típico |

|---|---|

| Servicios por proyecto | 4x a 7x |

| Mediana regional de servicios | 6.7x |

| Ingresos recurrentes, multipaís | 8x a 12x |

| Distribución/retail de consumo (S1 2025) | 9.3x |

Los ingresos recurrentes son la mayor palanca. Pueden elevar la valoración entre 1.5x y 3x sobre el múltiplo de EBITDA. Las firmas con 70% o más de ingresos recurrentes cotizan de 7x a 12x ARR. Las plataformas multipaís con ingresos recurrentes pueden alcanzar de 10x a 12x.

Los compradores premian los ingresos predecibles por encima de todo. En una encuesta, el 66% de los banqueros de inversión dijeron que los ingresos recurrentes serán la característica más importante para los compradores en 2026. Una firma de servicios B2B que pasa del trabajo por proyecto a contratos puede revalorizar todo su negocio.

Los múltiplos también se mueven con el ciclo. La mediana de servicios bajó de 8.5x a 6.7x en apenas seis meses. En cambio, la distribución y el retail de consumo subieron a 9.3x en el S1 de 2025 desde 6.3x al cierre de 2024. El momento del sector puede importar tanto como la calidad de la empresa. Revisa datos actuales antes de anclarte en un número.

Aplica los múltiplos con cuidado en toda la región. Un múltiplo tomado de una operación chilena no se traslada limpiamente a una firma argentina. El riesgo país, la moneda y la inflación reformulan el múltiplo justo. Usa comparables locales donde puedas encontrarlos.

¿Cómo Afectan el Riesgo País y los Ajustes de FX a las Valoraciones en LatAm?

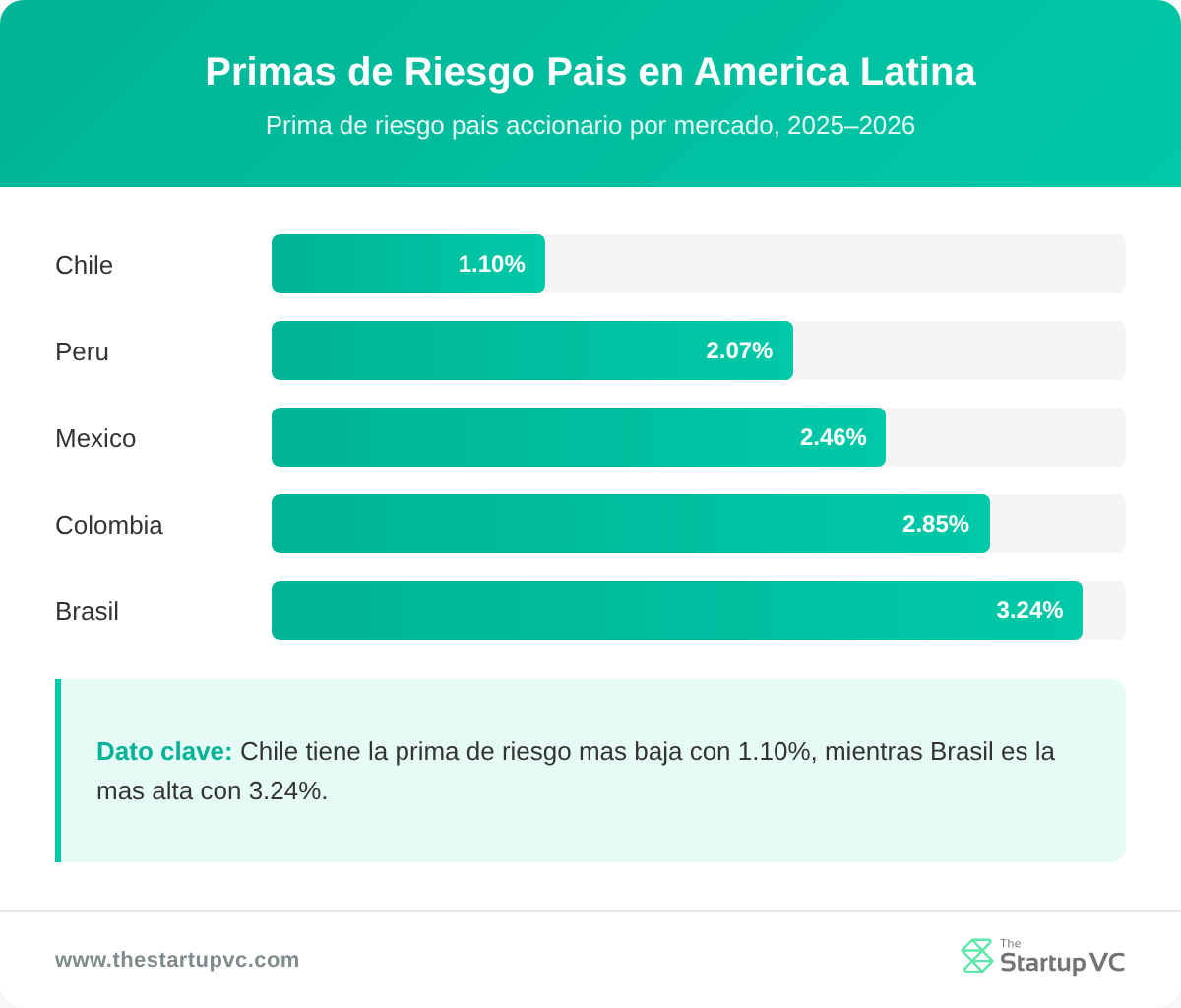

El riesgo país y los ajustes de FX reducen las valoraciones en LatAm al elevar la tasa de descuento y achicar los flujos de caja en dólares. Damodaran estima la prima de riesgo país promedio de América Latina en cerca del 3.5%. Esta prima se suma sobre un costo de capital base.

El riesgo país varía mucho en toda la región. La tabla siguiente muestra las primas de riesgo país accionario recientes por mercado.

| País | Prima de Riesgo País |

|---|---|

| Chile | ~1.10% |

| Perú | ~2.07% |

| México | ~2.46% |

| Colombia | ~2.85% |

| Brasil | ~3.24% |

Damodaran liga el riesgo a dónde una empresa genera sus ingresos, no a dónde está constituida. Una firma que vende en varios países mezcla sus primas. Esta regla importa para las plataformas regionales con fuentes de ingresos mixtas.

¿Cómo Ajustas por Moneda e Inflación?

Ajustas por moneda e inflación derivando tasas de FX a futuro a partir de los diferenciales de inflación. Las tasas a futuro vienen de la tasa de FX al contado y la brecha de inflación entre dos monedas. La alta inflación erosiona los flujos de caja locales al convertirlos a dólares.

Las condiciones recientes muestran por qué esto importa:

- Argentina. La inflación bajó desde un pico cercano al 300% en abril de 2023 a cerca del 40% en junio de 2025, pero el peso sigue sobrevaluado.

- Brasil. La tasa de política Selic está en 15%, lo que eleva las tasas de descuento y presiona las valoraciones.

- Crecimiento regional. Un crecimiento más lento de 1.8% en 2026 recorta los pronósticos de flujo de caja a futuro.

Estos ajustes explican por qué una firma de LatAm a menudo vale menos que un par de Estados Unidos con finanzas idénticas. La brecha refleja riesgo, no operaciones más débiles.

Las reformas pueden reducir esa brecha con el tiempo. Instituciones más fuertes, menor deuda pública y monedas estables ayudan. Damodaran señala que estos cambios podrían recortar el riesgo país entre uno y dos puntos. Una prima más baja elevaría los valores en toda la región.

Compradores y vendedores deben acordar los insumos de riesgo desde temprano. Un cambio de un punto en la prima mueve el precio por un margen amplio. Documenta la fuente de cada prima que apliques. Los supuestos claros agilizan la negociación y reducen disputas posteriores.

¿Qué Preguntas Hacen los Fundadores con Más Frecuencia Sobre Valorar una Empresa en América Latina?

¿Cuál es el método de valoración más común en América Latina?

El método más común es el múltiplo de EBITDA para empresas establecidas. Los asesores aplican un múltiplo sectorial al EBITDA y luego ajustan por riesgo. El DCF y las transacciones comparables suelen confirmar el resultado.

¿Cuánto vale mi empresa de servicios en América Latina?

Tu empresa vale cerca de 6.7x EBITDA en la mediana regional de 2025. Las firmas por proyecto se ubican cerca de 4x a 7x. Las firmas con ingresos recurrentes y multipaís alcanzan de 8x a 12x.

¿Por qué las valoraciones en LatAm son más bajas que en Estados Unidos?

Las valoraciones en LatAm son más bajas porque los compradores suman una prima de riesgo país cercana al 3.5%. Los movimientos cambiarios y la inflación también achican los flujos de caja en dólares. Finanzas idénticas dan un precio más bajo que en Estados Unidos.

¿Cómo cambian los ingresos recurrentes mi valoración?

Los ingresos recurrentes elevan tu valoración entre 1.5x y 3x sobre el múltiplo de EBITDA. Las firmas con 70% o más de ingresos recurrentes cotizan de 7x a 12x ARR. Es la palanca individual más fuerte que controlas.

¿Qué países tienen el menor riesgo de valoración?

Chile tiene la prima de riesgo país más baja, cerca del 1.10%. Perú y México siguen cerca del 2%. Brasil es el más alto entre los mercados grandes, cerca del 3.24%.

¿Cuál es el mejor momento para obtener una valoración?

El mejor momento es de 12 a 18 meses antes de una venta planeada. Esto te da margen para subir los ingresos recurrentes y los márgenes. Una valoración temprana revela qué palancas mueven más tu número.

¿Listo para Valorar tu Empresa en América Latina?

The Startup VC es el family office y constructor de empresas de Craig Dempsey en toda América Latina. Creamos, respaldamos y guiamos empresas escalables, apoyados en experiencia operativa real de compañías como Biz Latin Hub en 17 países. Nuestro equipo ayuda a los fundadores a valorar, preparar y hacer crecer negocios de servicios antes de una venta o ronda. Aportamos guías prácticas, redes regionales y conocimiento de cumplimiento en cada operación. Conoce más sobre nuestro enfoque de inversión o lee sobre el fundador Craig Dempsey. Contáctanos hoy para iniciar la conversación.