Las empresas de servicios en América Latina se cotizan a 6.7x EV/EBITDA, mientras que las plataformas multirregionales tienen múltiplos premium.

América Latina registró 2,650 operaciones M&A por valor de US$96 mil millones en 2025, un 13% más que en 2024. Las empresas de servicios con ingresos recurrentes, márgenes en expansión y escala multirregional se cotizan de 8x a 12x EBITDA, por encima de la mediana regional de 6.7x.

The Startup VC es la family office y company builder de Craig Dempsey. Empresas de cartera como Biz Latin Hub operan en 17 países de América Latina. A continuación, encontrarás los cuatro motores de valor en los que los compradores se enfocan, la cronología de preparación y las estructuras de acuerdos que protegen el potencial de ganancias del fundador.

¿Qué impulsa la valuación de una empresa de servicios en América Latina?

La valuación de una empresa de servicios en América Latina está impulsada por cinco factores. Estos son: la proporción de ingresos recurrentes, el margen EBITDA, la concentración de clientes, la tasa de crecimiento y la escala geográfica. El múltiplo mediano de servicios en LatAm se sitúa en 6.7x EBITDA en 2025.

Los compradores estratégicos se hacen cinco preguntas antes de fijar el precio de un acuerdo:

- Proporción de ingresos recurrentes. ¿Qué parte de los ingresos es contratada y predecible?

- Calidad del margen EBITDA. ¿El margen es estructural o está impulsado por reducción de costos puntuales?

- Concentración de clientes. ¿Representa algún cliente único más del 15% de los ingresos?

- Trayectoria de crecimiento. ¿El crecimiento anual es superior al 20% y está respaldado por canales repetibles?

- Huella geográfica. ¿Opera la empresa en dos o más países?

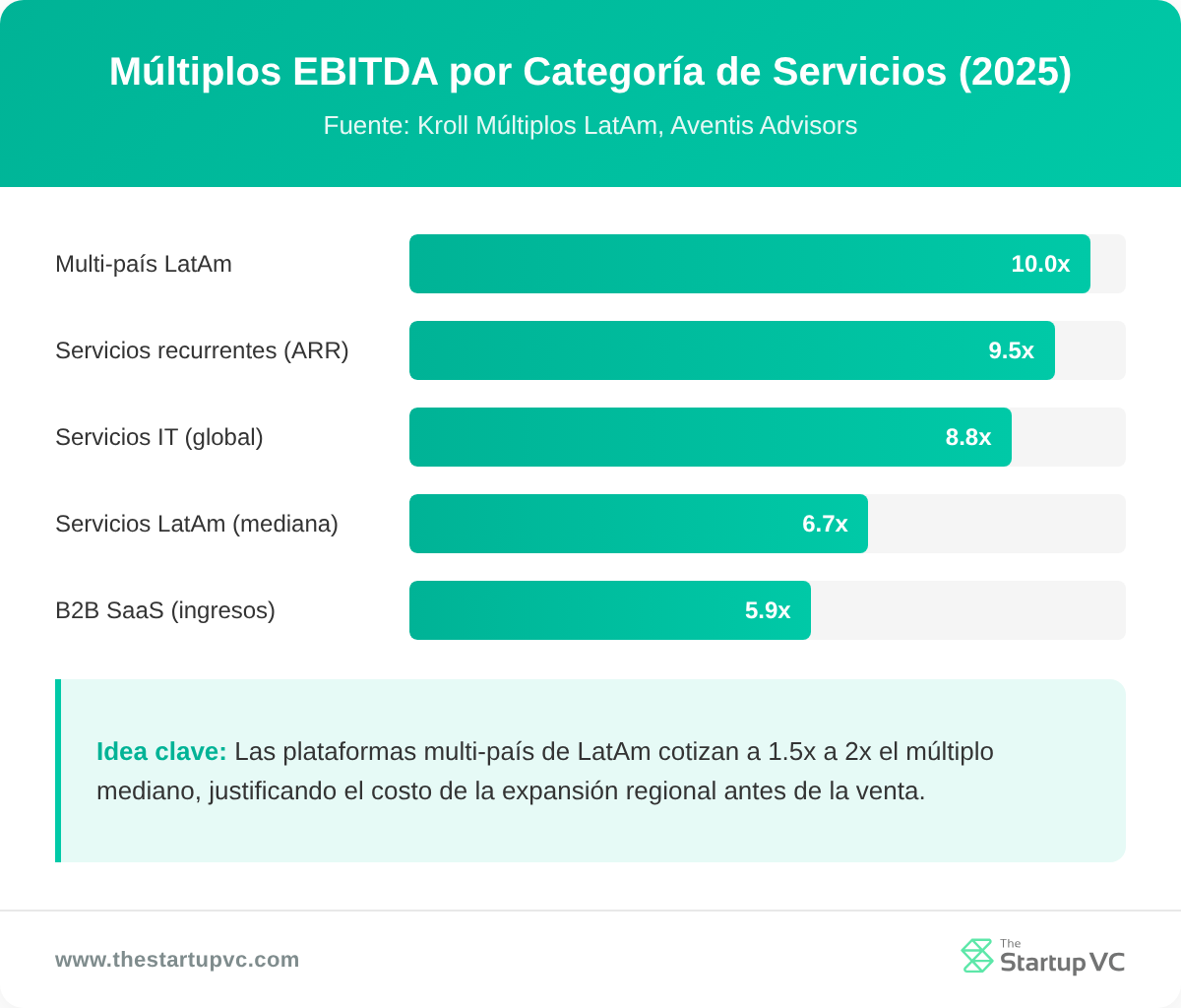

La tabla a continuación muestra cómo se cotizan diferentes categorías de servicios en 2025.

| Categoría de servicios | Múltiplo mediano EV/EBITDA | Notas |

|---|---|---|

| Servicios comerciales y profesionales (LatAm) | 6.7x | Bajó de 8.5x a finales de 2024 |

| Servicios de TI (global) | 8.8x | Mediana Q4 2025 |

| B2B SaaS (múltiplo de ingresos) | 5.9x | Nivel establecido 2025 |

| Servicios con ingresos recurrentes y ARR alto | 7x a 12x ARR | Empresas medianas |

| Plataformas multirregionales de LatAm | 8x a 12x EBITDA | Premium por escala regional |

Las empresas cuya tasa de crecimiento más margen de ganancia supera el 40% obtienen múltiplos premium. Esto se conoce como la Regla del 40. Vistra adquirió Biz Latin Hub en diciembre de 2025. Este acuerdo demuestra que los compradores estratégicos pagan por plataformas de servicios regionales. Para una visión más profunda de los métodos de valuación, consulta cómo valuar una empresa en América Latina.

¿Cómo puedes convertir ingresos de proyectos en ingresos recurrentes?

Puedes convertir ingresos de proyectos en ingresos recurrentes con tres movimientos. Productiza tus proyectos repetibles. Lanza retainers de tarifa fija. Agrega módulos de servicios gestionados. Este cambio típicamente eleva los múltiplos de 4-7x EBITDA en trabajo de proyectos a 7-12x ARR en contratos recurrentes.

La ruta de conversión sigue tres etapas. Cada etapa toma de 4 a 6 meses en promedio.

- Productiza las partes repetibles. Identifica cuáles son los proyectos que entregas más de cinco veces por año. Documenta el alcance, establece el precio y elimina variaciones personalizadas.

- Incorpora los entregables en un retainer mensual. Convierte el alcance productizado en un contrato de 12 meses. Cobra mensualmente. Incluye SLAs definidos y revisiones comerciales trimestrales.

- Agrega módulos de servicios gestionados. Incorpora soporte continuo, monitoreo o reportes sobre la base del retainer. Estos módulos aumentan el valor vitalicio del cliente y reducen la rotación.

Los compradores valoran los ingresos recurrentes porque son predecibles y transferibles. El ingreso recurrente anual (ARR) proporciona a los compradores un pronóstico estable para el flujo de caja. Las empresas con enfoque en proyectos obligan a los compradores a descontar ingresos futuros, bajando el múltiplo.

Las empresas de servicios especializadas por sector con experiencia de dominio profunda y altos costos de cambio obtienen múltiplos premium. Una firma de cumplimiento legal de LatAm con retainers de varios años en 5 países tendrá un múltiplo superior al de una empresa de proyectos generalista. Ambas pueden tener el mismo EBITDA, pero la empresa recurrente gana.

¿Cómo expandes los márgenes antes de una venta?

Expandes los márgenes antes de una venta con cuatro palancas. Aumenta precios en servicios de alta demanda. Descontinúa el trabajo de bajo margen. Productiza la entrega. Traslada la mano de obra a centros latinoamericanos de menor costo. Estos movimientos típicamente elevan los márgenes EBITDA entre 5 y 15 puntos en 12 a 18 meses.

Cuatro palancas impulsan la expansión de márgenes en negocios de servicios:

- Aumentos de precio dirigidos. Aumenta los precios 5% a 15% en servicios con demanda inelástica. El volumen generalmente se mantiene o cae solo ligeramente, elevando el margen directamente.

- Eliminación de líneas de servicio. Descontinúa servicios con márgenes por debajo de tu objetivo combinado. Libera capacidad del equipo para trabajo de alto margen.

- Productización de la entrega. Reemplaza la entrega personalizada con paquetes estandarizados y alcances fijos. Esto reduce el costo de mano de obra personalizada y reduce la expansión del alcance.

- Arbitraje de mano de obra LatAm. Traslada los equipos de entrega a Medellín, Bogotá, Buenos Aires o Lima. Mantén los precios de América del Norte mientras reduces el costo de mano de obra 40% a 60%.

Los compradores prefieren ganancias estructurales de margen sobre cortes de costo único. Las ganancias estructurales incluyen poder de fijación de precios, cambios en la mezcla de productos y entrega offshore. Las ganancias de una sola vez incluyen despidos y renegociaciones de proveedores, que los compradores descuentan durante la debida diligencia.

Considera una firma de servicios de marketing LatAm. La firma traslada roles de entrega senior de la Ciudad de México a Medellín. El costo combinado por persona disminuye 35%. Si la firma mantiene los precios constantes, el margen EBITDA puede subir de 18% a 28% en 12 meses. Con un múltiplo de 8x, esa ganancia de margen de 10 puntos en ingresos de US$5M agrega US$4M al valor empresarial.

¿Cómo puedes reducir el riesgo de concentración de clientes?

Puedes reducir el riesgo de concentración de clientes con tres movimientos. Añade contratos de múltiples años. Expande hacia segmentos de clientes adyacentes. Limita la participación de ingresos del cliente principal al 15%. Comenzar este trabajo 12 a 24 meses antes de la venta le da a los compradores un perfil de concentración limpio.

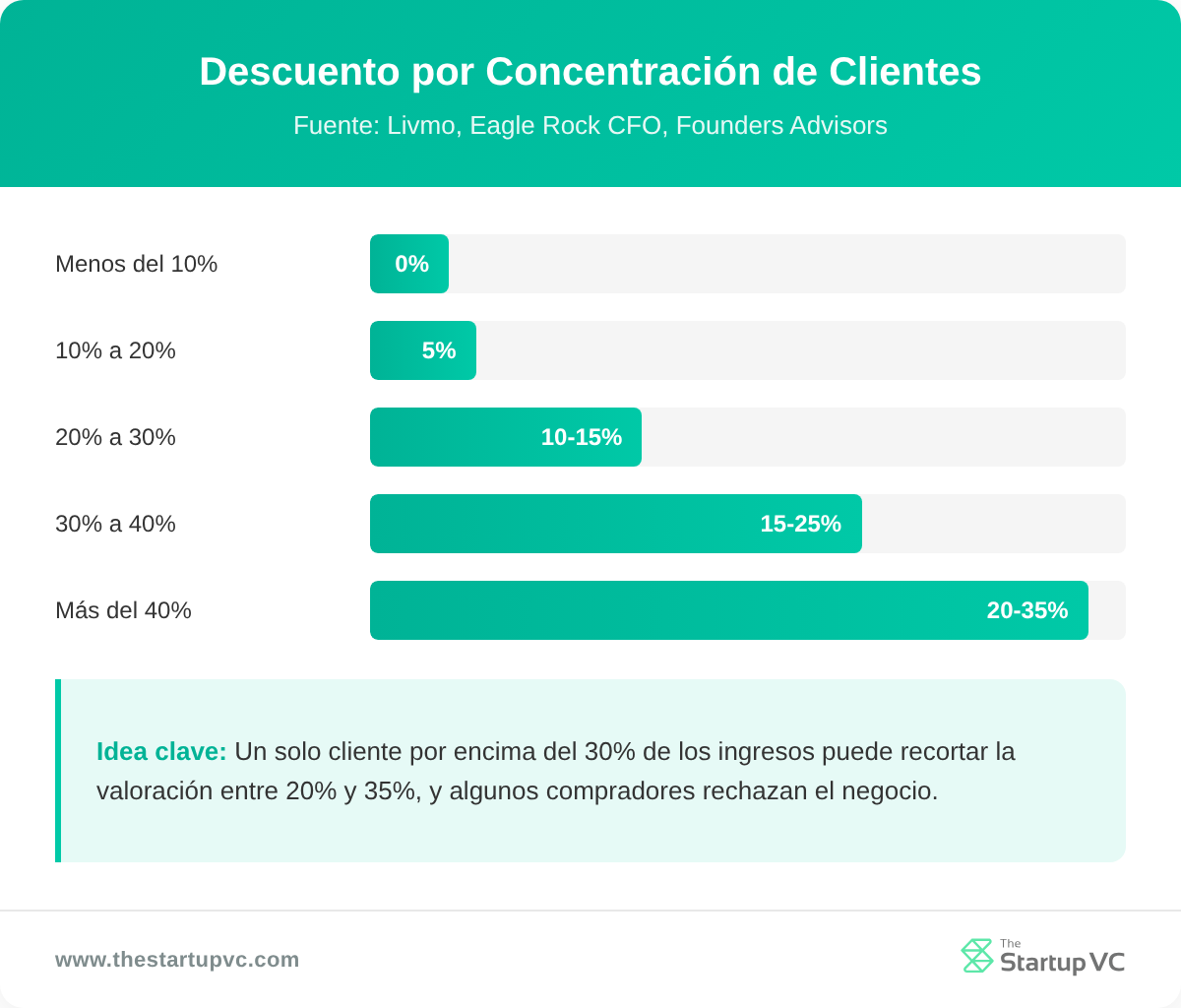

Los umbrales de los compradores para el riesgo de concentración están bien establecidos. La tabla a continuación muestra el impacto típico de valoración.

| Participación de Ingresos del Cliente Principal | Reacción del Comprador | Impacto del Múltiplo |

|---|---|---|

| Menos del 10% | Sin preocupación | Múltiplo completo |

| 10% a 20% | Revisión detallada | Descuento menor o ninguno |

| 20% a 30% | Descuento de múltiplo | Reducción de 0.5x a 1.0x |

| 30% a 40% | Estructura de earnout propuesta | Reducción de 1x a 2x |

| Más del 40% | El trato a menudo se rechaza | Corte de valoración del 20% al 35% |

Los fundadores tienen cuatro movimientos de mitigación que funcionan en 6 a 12 meses:

- Asegura contratos de múltiples años. Convierte la concentración abierta en una ventana definida de 2 a 3 años con cláusulas de renovación automática.

- Diversifica hacia verticales adyacentes. Obtén 3 a 5 nuevos clientes en diferentes industrias para reducir la exposición de una sola vertical.

- Venta cruzada dentro de cuentas existentes. Distribuye los ingresos en múltiples departamentos dentro de grandes clientes, reduciendo el riesgo de depender de un único decisor.

- Disciplina de precios en cuentas principales. Evita descontar a los clientes principales aún más, lo que reduce su economía unitaria y señala dependencia.

Cuando la concentración no se puede aclarar antes del cierre, los compradores a menudo proponen estructuras de earnout. Estos trasladan el riesgo de desempeño al vendedor y reducen el efectivo por adelantado en el cierre.

¿Por qué la escala multipaís aumenta tu valoración?

La escala multipaís aumenta tu valoración porque señala demanda durable, reduce el riesgo de mercado único y le da a los compradores una plataforma regional. Las firmas de servicios LatAm que operan en 5 o más países pueden comandar múltiplos EBITDA 1x a 3x más altos. La prima refleja riesgo de país reducido e interés más amplio de los compradores.

La prima proviene de cuatro fuentes:

- Riesgo de país reducido. Los compradores diversifican la exposición a fluctuaciones de divisas, cambios fiscales y riesgo político en múltiples mercados.

- Ingresos transfronterizos. Las firmas de servicios con clientes en México, Colombia, Chile y Argentina prueban que pueden ganar negocios más allá de su mercado de origen.

- Arbitraje de costos. Las huellas multipaís permiten a las firmas obtener mano de obra en Medellín, entregar a clientes en São Paulo y facturar en dólares estadounidenses.

- Ajuste de comprador estratégico. Las multinacionales que se expanden en LatAm pagan primas por plataformas que ya operan en toda la región.

Brasil y México capturaron 78.5% de todo el capital de riesgo en 2025. Las firmas de servicios que operan más allá de estos dos mercados alcanzan un grupo de compradores mucho más grande. La adquisición de Biz Latin Hub por Vistra en diciembre de 2025 valoró la huella de 17 países de la firma como un activo clave.

La escala multipaís también desbloquea compradores Multilatina. Estos son campeones regionales como Falabella, Cencosud y Grupo Argos que buscan socios de servicio con huellas coincidentes. Las firmas de país único no pueden servir a estos compradores como vendedores principales.

The Startup VC respalda ventures transfronterizos con alcance regional. Aprende más sobre nuestros criterios en la página de enfoque de inversión.

¿Cuáles son los pasos principales para preparar una empresa de servicios para la venta en América Latina?

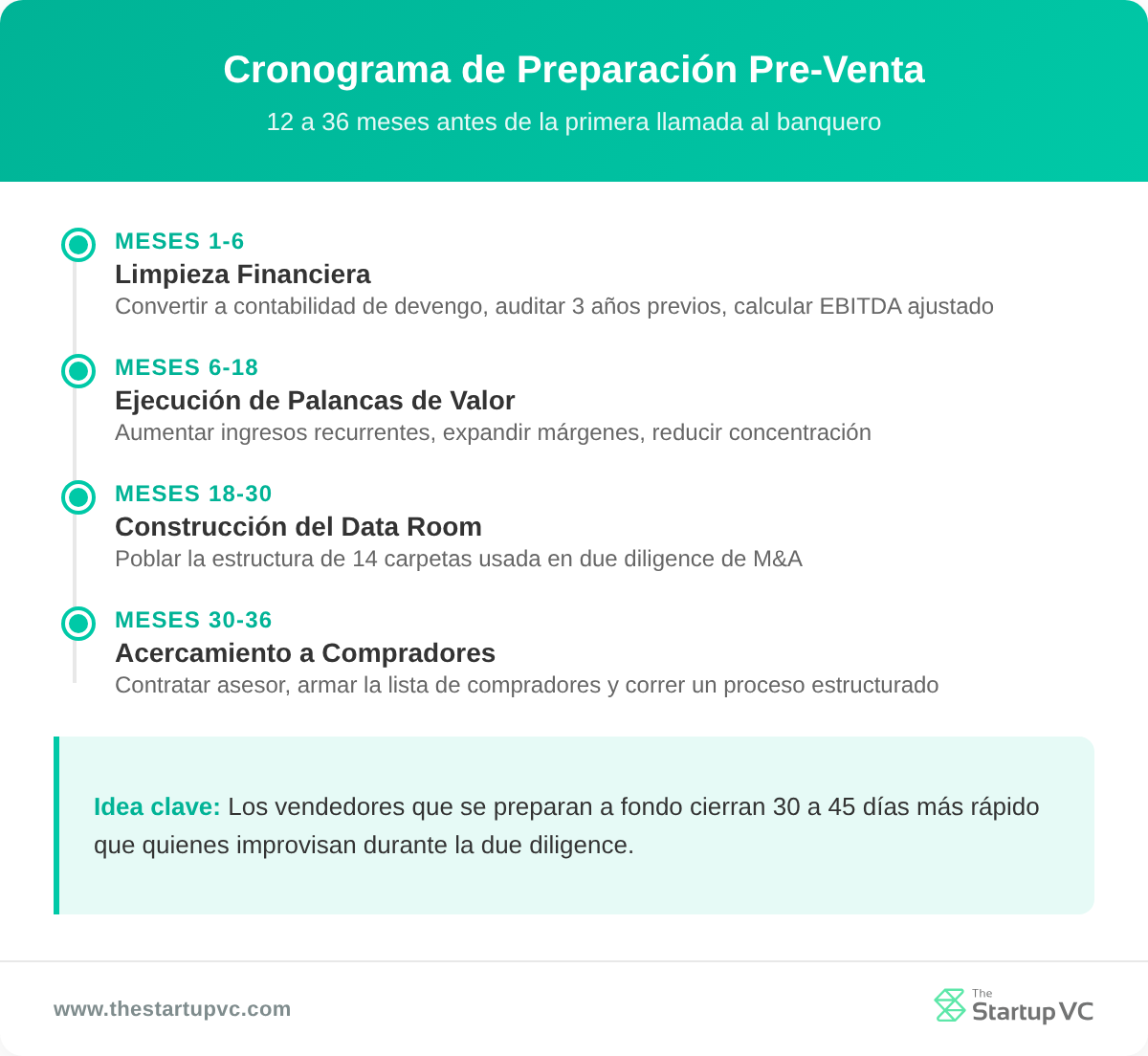

Los pasos principales para preparar una empresa de servicios para la venta en América Latina son cuatro. Limpieza financiera. Ejecución de impulsores de valor. Construcción de data room. Alcance a compradores. La preparación completa toma de 12 a 36 meses antes de la primera llamada con el banquero.

La cronología recomendada se divide en cuatro fases:

- Meses 1-6: Limpieza financiera. Convertir a contabilidad acumulada. Auditar los 3 años anteriores. Separar gastos discrecionales del propietario para calcular EBITDA ajustado.

- Meses 6-18: Ejecución de impulsores de valor. Aumentar la participación de ingresos recurrentes, expandir márgenes y reducir concentración de clientes. Aquí es de donde viene el aumento del múltiplo.

- Meses 18-30: Construcción de data room. Completar la data room virtual con la estructura estándar de 14 carpetas utilizada en due diligence de M&A.

- Meses 30-36: Alcance a compradores. Contratar un asesor, construir la lista de compradores y ejecutar un proceso estructurado.

La data room estándar cubre 14 áreas de carpetas. Estas incluyen documentos corporativos, financieros e indicadores clave de desempeño, impuestos, contratos legales, clientes, recursos humanos, propiedad intelectual, seguridad, cumplimiento normativo, litigio, seguros, bienes raíces y anexos de divulgación.

Cinco documentos son los que más comúnmente faltan durante la due diligence. Estos son acuerdos de asignación de IP para fundadores y contratistas. Contratos con cláusulas de cambio de control. Análisis de nexo de impuestos a las ventas. Documentación de clasificación de contratistas. Consentimientos históricos de la junta. Soluciona estas brechas antes de ir al mercado.

Los vendedores que se preparan a fondo cierran 30 a 45 días más rápido que aquellos que improvisan durante la due diligence. Los acuerdos con due diligence de duración media (alrededor de 139 días) logran las tasas de finalización más altas y el mejor desempeño post-cierre. Para una explicación completa, lee nuestra guía sobre cómo vender una empresa en América Latina.

¿Cuáles son las preguntas que los fundadores hacen con más frecuencia sobre la valuación de empresas de servicios en América Latina?

¿A qué múltiplo se negocia una empresa de servicios en América Latina?

Una empresa de servicios en América Latina se negocia a un múltiplo mediano de 6,7x EV/EBITDA en 2025, bajando de 8,5x a finales de 2024. Los servicios de TI se negocian a 8,8x globalmente. Las plataformas multi-país con ingresos recurrentes pueden alcanzar 10x a 12x.

¿Cuánto pueden aumentar los ingresos recurrentes mi valuación?

Los ingresos recurrentes pueden aumentar tu valuación de 1,5x a 3x el múltiplo del EBITDA. Las empresas con enfoque en proyectos se negocian a 4x a 7x EBITDA. Las empresas con 70% o más de ingresos recurrentes se negocian a 7x a 12x ARR. La brecha refleja la preferencia del comprador por flujo de caja predecible.

¿Cuánto tiempo toma preparar una empresa de servicios para la venta?

Toma de 12 a 36 meses preparar una empresa de servicios para la venta. Los primeros 18 meses son para creación de valor, incluyendo expansión de márgenes y limpieza de concentración. Los últimos 12 a 18 meses son para construcción de data room y alcance a compradores.

¿Quiénes son los compradores que adquieren empresas de servicios en América Latina?

Los compradores que adquieren empresas de servicios en América Latina incluyen cuatro grupos. Compradores estratégicos como Vistra. Multinacionales que se expanden en la región. Multilatinas regionales. Fondos de private equity con mandatos de LatAm. América Latina vio 174 acuerdos de M&A de tecnología solo en Q1-Q3 2025.

¿Cuál es el umbral de concentración de clientes que importa a los compradores?

El umbral de concentración de clientes que importa a los compradores es de 15% a 20% de los ingresos de un solo cliente. Por encima del 30%, los compradores aplican un descuento de valuación de 20% a 35% o rechazan el acuerdo. La «regla del 10%» utilizada por los prestamistas marca cualquier cliente por encima del 10% de los ingresos.

¿Cómo cambia la escala multi-país mi múltiplo?

La escala multi-país cambia tu múltiplo agregando 1x a 3x EBITDA. Las empresas de un solo país en México o Brasil se venden a un grupo más pequeño de compradores. Las empresas que operan en 3 o más países de LatAm atraen compradores estratégicos que pagan primas por plataformas regionales.

¿Listo para aumentar la valuación de tu empresa de servicios antes de una venta?

The Startup VC es la oficina familiar y constructora de empresas de Craig Dempsey. Trabajamos con fundadores 12 a 36 meses antes de la venta. Ayudamos a construir ingresos recurrentes, expandir márgenes, reducir concentración y escalar en mercados de América Latina. Nuestro equipo ha construido y escalado negocios de servicios en 17 países. Ver nuestras empresas del portafolio, incluyendo Biz Latin Hub. Contáctanos hoy para discutir tu hoja de ruta de preparación de venta.