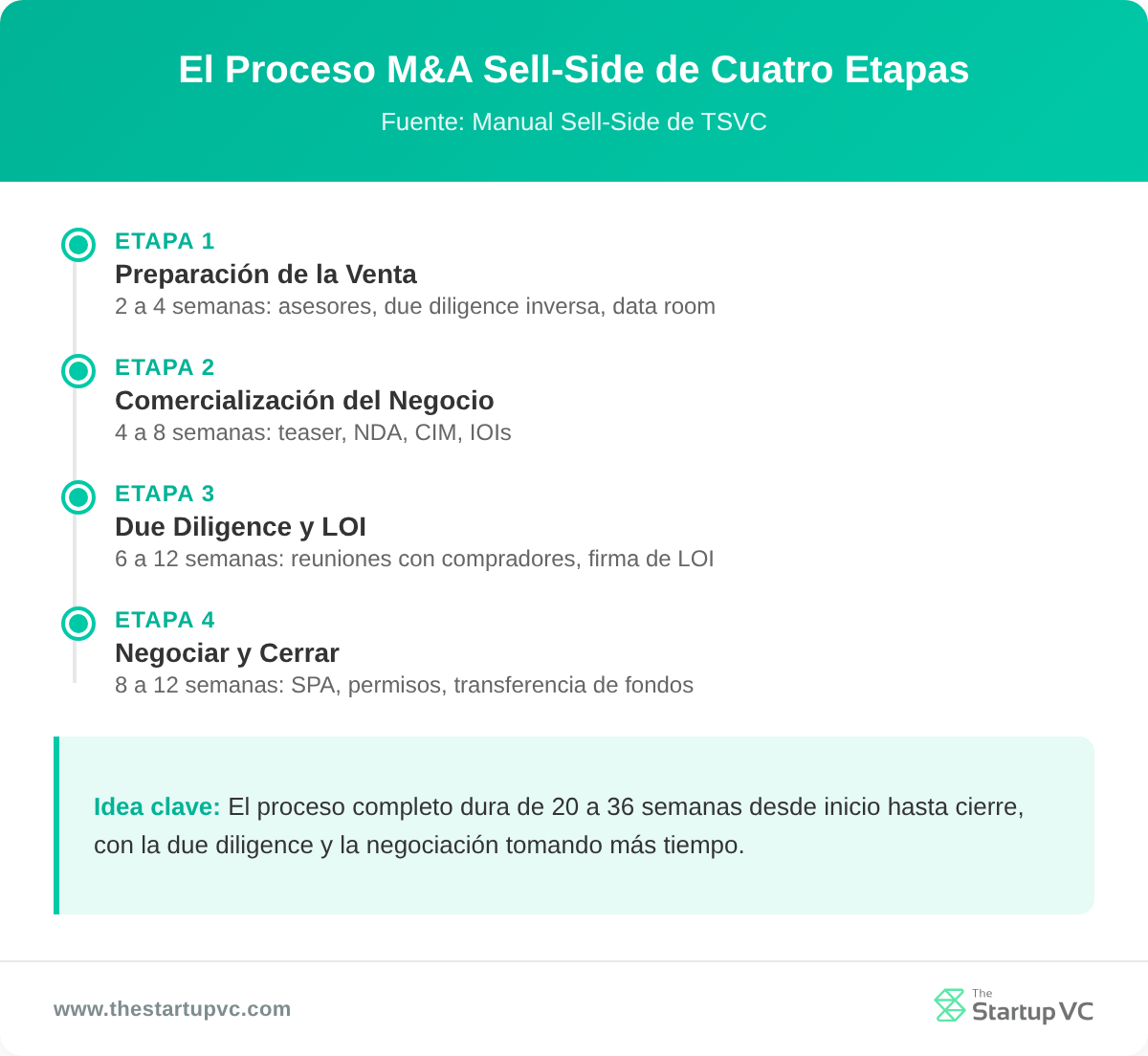

Vender una empresa en América Latina toma 6 a 12 meses. Cuatro etapas del lado del vendedor impulsan el proceso: prepararse, comercializar, diligencia debida y cerrar.

América Latina registró más de 700 operaciones de M&A por un valor de más de EUR 280 mil millones en 2024. El número de operaciones aumentó un 12% en 2025. Brasil impulsa el 60% del valor de operaciones en la región. Los compradores estratégicos aumentaron las adquisiciones un 26% en H1 2025.

The Startup VC ha trabajado junto a fundadores latinoamericanos en 17 mercados a través de Biz Latin Hub. Craig Dempsey ha guiado salidas de fundadores, operaciones transfronterizas y transiciones post-cierre. A continuación, encontrarás el manual completo del lado del vendedor. Los temas incluyen estructuras de operaciones, la línea de tiempo de cuatro etapas, costos totales, exposición fiscal por país y los errores principales de los fundadores.

¿Qué significa vender una empresa en América Latina?

Vender una empresa en América Latina significa transferir la propiedad de tu negocio a un comprador. Utilizas una de tres estructuras legales: venta de acciones, venta de activos o fusión.

En una venta de acciones, el comprador asume el patrimonio de tu empresa. Los activos, pasivos, contratos y obligaciones se transfieren junto con las acciones. En una venta de activos, el comprador compra elementos específicos del balance. Los pasivos pueden quedarse con el vendedor. En una fusión, dos entidades se combinan en una sola empresa superviviente.

Los vendedores generalmente prefieren ventas de acciones. Producen salidas más limpias y obligaciones post-cierre más simples. Los compradores a menudo prefieren ventas de activos. Limitan la exposición a pasivos legales desconocidos de la entidad del vendedor.

| Estructura | Beneficio para el vendedor | Beneficio para el comprador | Común en América Latina |

|---|---|---|---|

| Venta de acciones | Salida limpia, impuestos más simples | Continuidad completa de contratos | Más común para tech/SaaS |

| Venta de activos | Transferencia selectiva | Evita pasivos ocultos | Común en ventas en dificultades |

| Fusión | Impuesto diferido en algunos casos | Sinergias combinadas | Se usa para combinaciones transfronterizas |

Las jurisdicciones latinoamericanas añaden capas que el flujo de operaciones de EE.UU. no tiene. En Brasil, la diligencia debida termina antes de que se firme el acuerdo de adquisición. La mayoría de los objetivos de América Latina son de propiedad familiar o liderados por equipos de larga trayectoria. Eso añade trabajo diplomático además de la revisión legal.

Las operaciones de M&A representan el 67% de todas las salidas respaldadas por VC en América Latina. América Latina registró 79 salidas respaldadas por VC por un valor de USD 1.8 mil millones en 2024. El total se recuperó a USD 4.9 mil millones en 63 transacciones en 2025.

¿Por qué los fundadores están vendiendo empresas en América Latina ahora?

Los fundadores están vendiendo empresas en América Latina ahora porque tres tendencias han convergido. La actividad de operaciones ha rebotado. Las valuaciones se han estabilizado. La demanda de compradores ha regresado en múltiples sectores.

La actividad de M&A en América Latina aumentó un 12% año a año en 2025 después de tres años de declive. Brasil, México, Chile, Argentina y Colombia lideran la recuperación regional. Los compradores estratégicos impulsaron las ganancias más grandes.

Varias fuerzas están impulsando a los fundadores a salir ahora:

- Demanda de compradores estratégicos. Las ventas a compradores estratégicos saltaron un 26% en H1 2025. El valor de la operación más que se duplicó.

- Presión de desinversión de PE. Las firmas de capital privado representaron el 71% del capital desplegado en desinversiones 2024. Eso impulsa el momentum continuo del lado del vendedor.

- Vientos de cola del sector. Fintech representó el 24% de la actividad de M&A de abril 2025. AI, Data e Automation alcanzaron el 17%. IT Services siguió con el 13%.

- Canalización de unicornios. América Latina tiene más de 50 unicornios a principios de 2025. Estos crean piscinas de objetivos de adquisición para compradores globales.

- Preocupaciones sobre la ventana de cierre. La incertidumbre macroeconómica de 2026 impulsó a muchos fundadores a cerrar operaciones en 2025 en lugar de arriesgar un entorno peor.

Las salidas emblemáticas recientes muestran el apetito. Biz Latin Hub fue adquirida por Vistra en diciembre de 2025. Kaspi adquirió Stone de Brasil. Los compradores estratégicos y los fondos de capital privado compiten por los mismos objetivos en toda la región.

Energía, servicios financieros y manufactura son impulsores de crecimiento emergentes. Los fundadores en estos sectores enfrentan una fuerte competencia de compradores ahora mismo.

El flujo de operaciones transfronterizas también está creciendo. Los compradores de EE.UU., Europa y Asia quieren exposición a los 650 millones de consumidores de América Latina. Las salidas de fundadores en 2025 cada vez más cierran en múltiplos premium sobre los niveles de 2023. La ventana favorece a los vendedores preparados.

¿Cuáles son los pasos principales en un proceso de M&A en LatAm?

Un proceso de M&A en LatAm sigue cuatro etapas del lado del vendedor. Estas son preparación, marketing, due diligence con evaluación de ofertas, y negociación final hasta el cierre.

Cada etapa tiene entregables claros y puntos de decisión. Omitir o apresurarse en cualquier etapa típicamente reduce el precio final de venta.

Etapa 1: Prepárate para la venta

La preparación toma de 2 a 4 semanas. Armas tu equipo asesor, eliges una estrategia de subasta, y ejecutas due diligence inversa en tu propia empresa.

La due diligence inversa expone problemas antes de que los compradores los encuentren. Los corriges o los divulgas según tus términos. Los entregables clave incluyen:

- Tres a cinco años de estados financieros auditados

- Una tabla de capitalización actual con todas las clases de acciones

- Un documento de descripción del producto o servicio

- Reportes de concentración de clientes y contratos

- Documentos de PI, empleo e impuestos listos para la sala de datos

Tu equipo asesor usualmente incluye un asesor de M&A del lado del vendedor o un banco de inversión. También añade un abogado corporativo en tu jurisdicción y un asesor fiscal. Para transacciones transfronterizas, añade abogados locales en cada país donde tienes entidades. La mayoría de fundadores también contratan a una firma de calidad de ganancias (QoE) para validar los estados financieros.

Etapa 2: Comercializa el negocio

El marketing atrae múltiples compradores y genera tensión competitiva. La secuencia es teaser, NDA, CIM, y luego acceso a VDR.

El teaser es anónimo. Identifica industria, geografía, y rango de tamaño solamente. Una vez que un comprador firma el NDA, compartes el Memorando de Información Confidencial (CIM). Los postores calificados entran a la Sala de Datos Virtual (VDR) y presentan Indicaciones de Interés (IOI).

El marketing típicamente dura de 4 a 8 semanas. Tu asesor gestiona el alcance a una lista seleccionada de 20 a 100 compradores. Los compradores estratégicos, firmas de capital privado, y family offices reciben el teaser. El estilo de subasta puede ser amplio (red amplia) o dirigido (5 a 15 postores identificados).

Etapa 3: Ejecuta due diligence y evalúa ofertas

Las presentaciones de administración y presentaciones de Cartas de Intención (LOI) toman de 4 a 6 semanas. Los compradores realizan due diligence financiera, legal, fiscal y comercial. Seleccionas a los principales postores para reuniones de administración.

La LOI es el documento más crítico de todo el proceso. Pierdes el 95% de tu poder de negociación una vez que está firmada. Asegura el precio, estructura, depósito en garantía, y términos clave antes de firmar.

Etapa 4: Negocia y cierra

La negociación final y cierre toma de 8 a 12 semanas. Tú y el comprador redactan el Acuerdo de Compra de Acciones (SPA) o Acuerdo de Compra de Activos (APA). Los trámites regulatorios, el establecimiento del depósito en garantía, y la transferencia de fondos siguen.

En Brasil y la mayoría de jurisdicciones de LatAm, la due diligence se completa antes de firmar. Eso traslada más riesgo hacia el inicio de la línea de tiempo. Las transacciones transfronterizas requieren presentaciones de competencia en CADE (Brasil), COFECE (México), o FNE (Chile).

La negociación se enfoca en representaciones y garantías, límites de indemnización, monto del depósito en garantía, y estructura de earnout. La mayoría de compradores piden períodos de vigencia de 12 a 24 meses para representaciones generales. Las representaciones fiscales y fundamentales frecuentemente sobreviven 6 a 7 años.

¿Cuánto tiempo toma vender un negocio en América Latina?

Vender un negocio en América Latina toma de 6 a 12 meses desde el inicio hasta el cierre. El promedio de la industria para M&A global es de siete meses. Las transacciones de LatAm tienden a ser más largas debido a la complejidad transfronteriza.

Las cuatro etapas distribuyen el tiempo de manera desigual. El marketing y la due diligence requieren el mayor tiempo. La tabla a continuación muestra duraciones típicas.

| Etapa | Duración | Factores de Variación |

|---|---|---|

| Preparación | 2-4 semanas | Calidad de registros existentes |

| Marketing | 4-8 semanas | Amplitud de la subasta e interés de compradores |

| Due Diligence + LOI | 6-12 semanas | Tamaño del negocio y complejidad |

| Negociación + Cierre | 8-12 semanas | Aprobaciones regulatorias requeridas |

Los acuerdos de mercado medio (USD 50-500 millones) típicamente requieren 45-90 días de due diligence solamente. Los acuerdos transfronterizos grandes (más de USD 500 millones) pueden tomar 90-180 días de due diligence. Para más información detallada, consulta nuestra Guía de due diligence de M&A de América Latina.

Varios factores extienden los plazos de LatAm:

- Empresas de propiedad familiar. El sistema de registros heredado requiere reconstrucción antes de que la due diligence pueda completarse.

- Revisión regulatoria. Las presentaciones de competencia en CADE, COFECE, o FNE añaden 30 a 90 días.

- Planificación de divisas e impuestos. Las transacciones transfronterizas requieren mapeo de tratados en múltiples jurisdicciones.

- Financiamiento del comprador. La due diligence del prestamista y las cartas de compromiso extienden los plazos de cierre.

- Costumbre brasileña. La due diligence se completa antes de firmar en Brasil, a diferencia de muchos acuerdos estadounidenses.

Las empresas de software puro y bien documentadas con vendedores sofisticados pueden comprimir la due diligence a 3-4 semanas. La mayoría de empresas dirigidas por fundadores de LatAm no alcanzan ese plazo.

¿Cuánto cuesta una salida de fundador de LatAm?

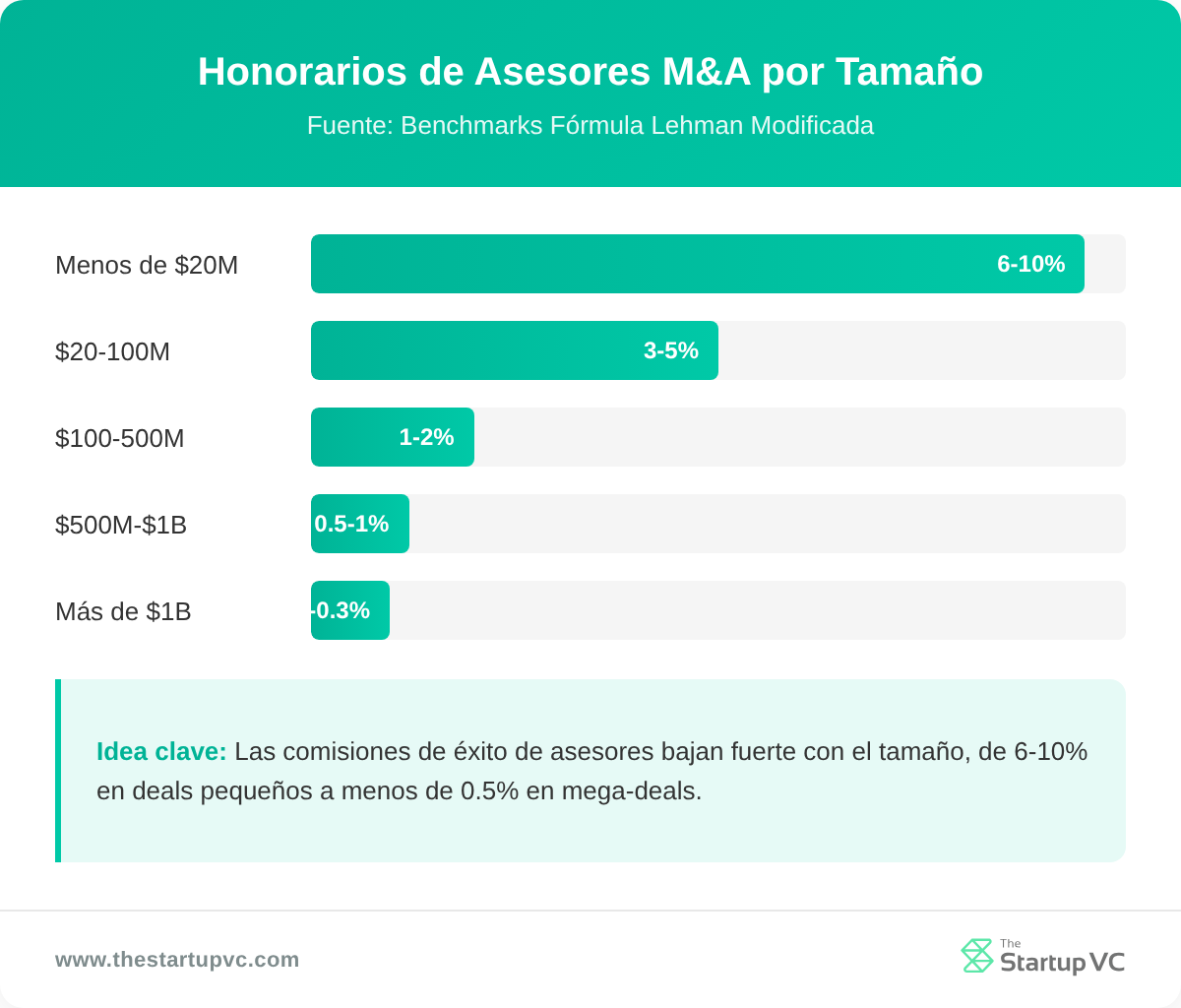

Una salida de fundador de LatAm cuesta del 8% al 20% del precio bruto de venta. El total cubre los honorarios de asesor, costos legales, impuestos, y retenciones de depósito en garantía combinados. Los mayores rubros son las comisiones de éxito del asesor, el impuesto a las ganancias de capital, y el depósito en garantía de indemnización.

Honorarios de asesor y legales

Las comisiones de éxito del asesor de M&A en el mercado medio típicamente van del 1% al 4% del precio de venta total. La fórmula Lehman modificada (3-3-2-1-1) es común para mandatos del lado del vendedor. La escala de Doble Lehman (10-8-6-4-2) a veces se aplica a acuerdos inferiores a USD 20 millones.

Un acuerdo de USD 500 millones podría llevar una comisión de asesor del 1%, o USD 5 millones. Un acuerdo de USD 5 mil millones podría ser del 0,2-0,3%, o USD 10-15 millones. Los abogados típicamente añaden USD 500,000 a USD 2 millones para acuerdos de mercado medio.

Impuesto a ganancias de capital por país

América Latina tiene una amplia variación del impuesto a las ganancias de capital en los principales mercados. Los fundadores que venden acciones enfrentan estas tasas:

| País | Tasa de Impuesto a Ganancias de Capital | Notas |

|---|---|---|

| Brasil | 15-22,5% | Progresiva, tasa máxima sobre BRL 30M |

| México | 25% bruto O 35% neto | Opción de no residente disponible |

| Colombia | 15% | Si las acciones se mantienen 2+ años |

| Chile | 10% | Artículo 107 para acciones cotizadas |

| Argentina | 15% | Tasa estándar en venta de acciones |

Los no residentes en jurisdicciones de bajos impuestos enfrentan una tasa fija del 25% en ganancias de capital brasileñas. Los tratados fiscales pueden reducir las obligaciones de retención en México, Chile y Colombia.

Depósito en garantía, retenciones y seguros

Los depósitos en garantía de indemnización en transacciones de LatAm retienen del 5% al 10% del precio de compra durante 12 a 18 meses. El depósito en garantía asegura las representaciones y garantías del vendedor.

Los compradores pueden comprar un seguro de representaciones y garantías para una cobertura del 10-15% del valor del acuerdo. Esto reduce o elimina los requisitos de depósito en garantía. Las primas de RWI típicamente oscilan entre el 3-5% de los límites de cobertura en transacciones latinoamericanas.

¿Qué errores cometen los fundadores al vender una empresa en América Latina?

Los errores que cometen los fundadores al vender una empresa en América Latina caen en cinco categorías. Estos son: preparación débil, enfoque dividido, LOIs descuidadas, negociaciones con un solo comprador y exposición fiscal ignorada.

Cada error puede costar millones en el cierre o matar el trato completamente.

Ir al mercado sin preparación

La falta de preparación del vendedor es el principal error del lado del vendedor. Los fundadores subestiman el tiempo requerido para limpiar registros financieros, contratos de clientes, registros de propiedad intelectual y registros estatutarios.

Las solicitudes de due diligence del comprador típicamente incluyen 200 a 500 documentos. Los registros faltantes u obsoletos señalan mala gestión y desencadenan reducciones de precio. Comienza la preparación 12 a 18 meses antes del lanzamiento. Consulta nuestra guía para preparar una empresa para la venta en América Latina para la lista de verificación completa.

Dejar que el trato te distraiga del negocio

La mayoría de los errores que matan el trato ocurren cuando los fundadores dividen su enfoque entre ejecutar un trato y dirigir la empresa. Las caídas de rendimiento durante el proceso de venta desencadenan que el comprador se retire.

Dos asesinos fatales del trato provienen del enfoque dividido:

- Perder un cliente importante. Incluso una salida de un cliente grande durante due diligence puede reducir la valuación 15-30%.

- No alcanzar proyecciones financieras. Los compradores reprician o se retiran si los resultados trimestrales no cumplen con las proyecciones en tu CIM.

Contrata un asesor para dirigir el proceso de venta. Mantén a tu equipo operativo enfocado en alcanzar los números.

Redacción débil de LOI

Escatimar en detalles de LOI es uno de los cinco principales errores del vendedor. Los fundadores pierden el 95% de su poder de negociación después de que se firma la LOI.

Asegura estos términos en la LOI:

- Precio de compra y forma de consideración

- Estructura de earnout e hitos

- Tamaño y duración del escrow

- Duración del período de exclusividad

- Alcance de representaciones y garantías

Negociaciones con un solo comprador

Las negociaciones con un solo comprador destruyen la tensión competitiva. Apegarse emocionalmente a un licitador desde el principio del proceso transfiere poder al comprador.

Un comprador que siente que es el favorito presionará por un precio más bajo y términos más débiles. Mantén a dos o cuatro licitadores serios comprometidos hasta la firma.

Subestimar la imposición transfronteriza

Los fundadores latinoamericanos frecuentemente subestiman la exposición fiscal transfronteriza. Las tasas de ganancias de capital, obligaciones de retención y posiciones de tratado varían ampliamente entre Brasil, México, Colombia y Chile.

No planificar puede costar 5-15% del producto neto en el cierre. La estructuración fiscal previa a la venta a través de empresas holding o planificación de residencia de tratado puede ahorrar millones a los fundadores. Contrata asesoría fiscal 6-12 meses antes de lanzar el proceso de venta.

¿Qué preguntas hacen más a menudo los fundadores sobre vender una empresa en América Latina?

¿Cuánto vale mi empresa?

Tu empresa vale lo que un comprador pagará, anclado en transacciones comparables. Las empresas de mercado medio latinoamericano se transan a 4-8x EBITDA. Los tratos de SaaS y fintech se ejecutan a múltiplos de 8-15x de ingresos. Un informe de valuación formal establece tu precio de reserva antes de ir al mercado. Consulta nuestra guía para valuar una empresa en América Latina para la metodología completa.

¿Quién compra empresas latinoamericanas?

Los principales compradores de empresas latinoamericanas son adquirentes estratégicos y firmas de capital privado. Los compradores estratégicos impulsaron 26% más tratos en H1 2025 que el año anterior. Las firmas de PE representaron la mayoría de la actividad de compradores para tratos superiores a EUR 400 millones.

¿Cómo mantengo la venta confidencial?

Mantienes la venta confidencial usando divulgación por etapas. Los NDAs son el primer documento ejecutado antes de que se comparta cualquier información de la empresa. El documento Teaser es anónimo e identifica solo industria, geografía y banda de tamaño. El acceso a CIM requiere un NDA firmado.

¿Tengo que quedarme después de la venta?

Sí, la mayoría de los fundadores se quedan después de la venta durante 12 a 36 meses. Los earnouts o períodos de transición a menudo vinculan 20-30% del precio de compra a hitos de rendimiento posterior al cierre en tratos de mercado medio.

¿Qué impuestos pagaré?

Pagarás impuesto sobre ganancias de capital en tu país de residencia fiscal. También puedes pagar impuestos donde se venden las acciones. Brasil cobra 15-22.5%. México cobra 25% sobre ingresos brutos o 35% netos para no residentes. Colombia cobra 15% si las acciones se mantienen dos años o más. Chile cobra 10% sobre acciones cotizadas bajo las reglas del Artículo 107. Las posiciones de tratado fiscal pueden reducir la retención.

¿Cuándo es el mejor momento para vender?

El mejor momento para vender es cuando el crecimiento de ingresos se ha acelerado durante 3-4 trimestres y los márgenes de EBITDA están mejorando. Las ventas en dificultades se transan a descuentos de 30-50% en relación con múltiplos comparables saludables. Cronometra el mercado cuando los compradores compiten por tu sector.

¿Listo para vender tu empresa en América Latina?

The Startup VC es la family office y company builder de Craig Dempsey. Ayudamos a fundadores en toda América Latina a crear, escalar y salir de ventures. Hemos guiado procesos del lado del vendedor en 17 países a través de Biz Latin Hub. Nuestro investment focus se dirige a negocios de servicios positivos en flujo de efectivo en toda la región.

Nuestras portfolio companies reflejan los mismos playbooks que aplicamos a las salidas de fundadores. Ya sea que estés preparándote para due diligence o seleccionando un asesor, traemos la experiencia que cierra tratos a valor completo.

Contacta con nosotros hoy para discutir tu estrategia de salida.