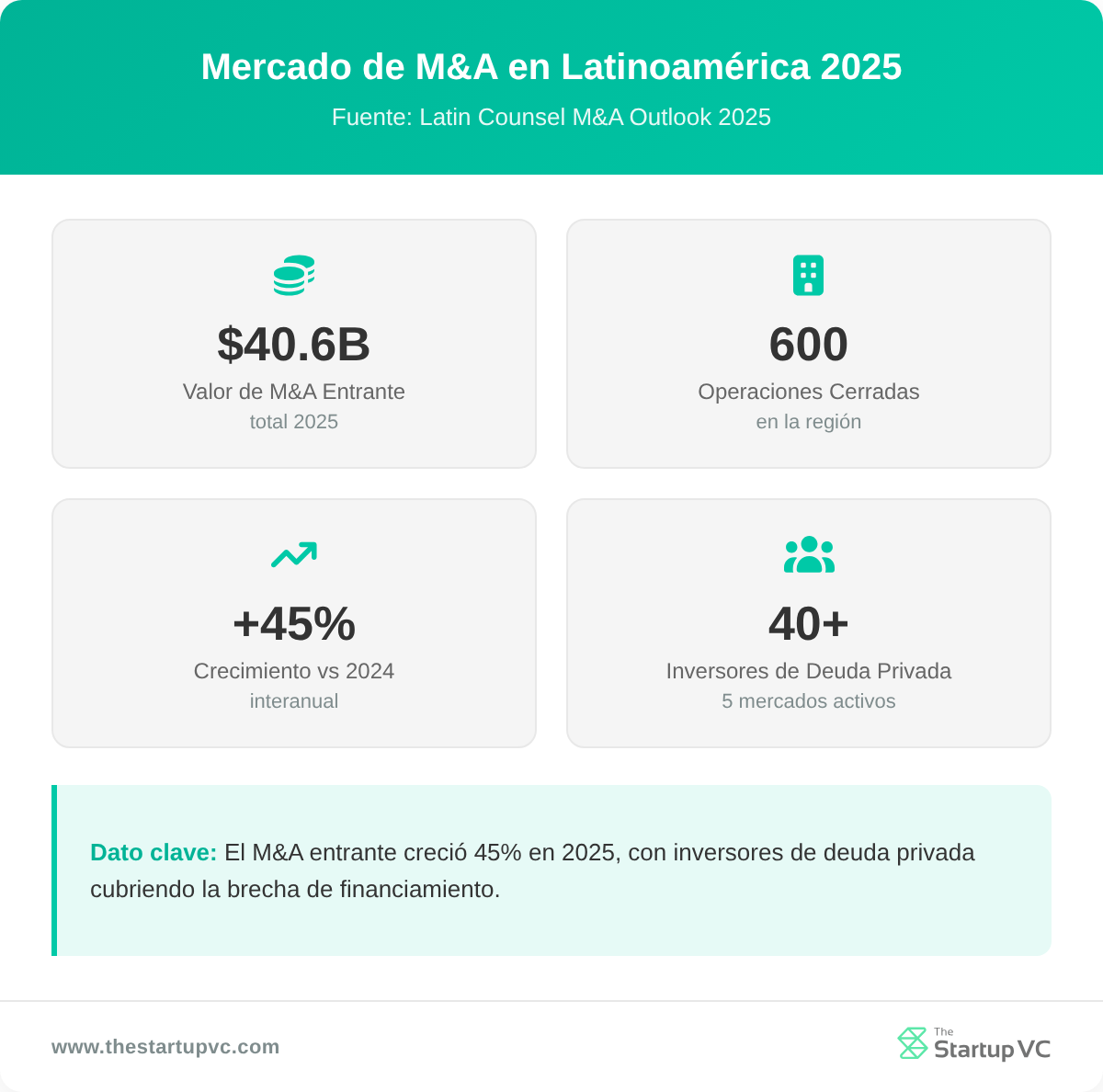

El M&A entrante en Latinoamérica alcanzó los USD 40.6 mil millones en 600 operaciones en 2025, mientras los compradores combinaban efectivo, seller notes y deuda transfronteriza.

Los compradores financian adquisiciones en Latinoamérica con cinco herramientas. Estas son efectivo, seller notes con interés del 6% al 10%, earnouts que valen del 10% al 31% del precio, deuda mezzanine y financiamiento por SPV en dólares.

The Startup VC estructura y respalda adquisiciones en toda Latinoamérica como family office y company builder. Nuestra empresa de portafolio Biz Latin Hub opera en 17 países, lo que nos da experiencia directa con prestamistas locales y términos de operaciones. A continuación, encontrará cada herramienta de financiamiento, sus términos típicos y cómo combinarlas.

¿Cuáles Son las Principales Formas de Financiar una Adquisición en Latinoamérica?

Las principales formas de financiar una adquisición en Latinoamérica son efectivo, seller notes, earnouts, deuda mezzanine y deuda bancaria. La mayoría de los compradores combina dos o tres. Las altas tasas de interés regionales empujan a muchos hacia la deuda privada y las estructuras en dólares.

El M&A entrante en Latinoamérica alcanzó los USD 40.6 mil millones en 600 operaciones en 2025. Eso marca un salto del 45% frente a 2024, impulsado por compradores de Estados Unidos, España y China. Más de 40 inversores activos de deuda privada operan ahora en México, Brasil, Colombia, Chile y Argentina.

Cada herramienta encaja en una parte distinta de la operación. Así se comparan las cinco opciones principales:

| Herramienta de Financiamiento | Costo Típico | Ideal Para |

|---|---|---|

| Efectivo | Ninguno (su capital) | Rapidez y certeza para el vendedor |

| Seller note | 6% a 10% de interés | Cubrir parte del precio |

| Earnout | 10% a 31% del precio | Cerrar brechas de valoración |

| Deuda mezzanine | 10% a 14% de retorno | Cubrir la brecha de deuda senior |

| Deuda por SPV en dólares | Tasa de mercado, más barata que la local | Operaciones transfronterizas |

Los compradores rara vez financian una operación con una sola herramienta. Una estructura común combina un pago inicial en efectivo con un seller note y un earnout. Las operaciones más grandes suman deuda mezzanine o deuda bancaria encima. La mezcla correcta depende del tamaño de la operación, el flujo de caja del objetivo y la exposición cambiaria.

Puede leer nuestra guía completa sobre cómo comprar una empresa en Latinoamérica para conocer el proceso de adquisición más amplio. Este artículo se enfoca solo en la capa de financiamiento.

¿Cómo Funcionan los Seller Notes en las Adquisiciones en Latinoamérica?

Los seller notes funcionan al permitir que el vendedor financie parte del precio mediante un pago diferido. El comprador paga un pago inicial al cierre. Luego el vendedor recibe el resto durante varios años, más intereses.

Los seller notes suelen cubrir de un tercio a dos tercios del precio de venta. Los compradores normalmente ponen del 30% al 60% como pago inicial al cierre. Las tasas de interés van del 6% al 10%, a veces hasta el 12% en operaciones de mayor riesgo. Los plazos de pago duran de 3 a 7 años.

Un pagaré (promissory note) fija los términos centrales. Define la tasa de interés, el calendario de pagos y la fecha de vencimiento. También cubre las consecuencias del incumplimiento y cualquier pago global. Los vendedores a menudo garantizan el note con los activos del negocio para proteger su posición.

Los vendedores en Latinoamérica suelen aceptar notes por tres razones:

- Cierre más rápido. El pago diferido mantiene la operación en marcha cuando la deuda bancaria es lenta o costosa.

- Precio más alto. Los compradores pagan más cuando los vendedores asumen parte del riesgo.

- Momento fiscal. Repartir los pagos a lo largo de los años puede aliviar la carga fiscal del vendedor.

Un seller note también señala la confianza del vendedor. Un vendedor que financia parte del precio cree que el negocio seguirá rindiendo. Esa confianza importa a otros prestamistas y reduce el riesgo del comprador.

¿Cómo Reduce el Riesgo de Adquisición una Estructura de Earnout?

Un earnout reduce el riesgo al atar parte del precio al desempeño futuro del objetivo. El vendedor gana pagos adicionales solo si el negocio cumple las metas financieras acordadas. Esto protege al comprador si los resultados no se alcanzan.

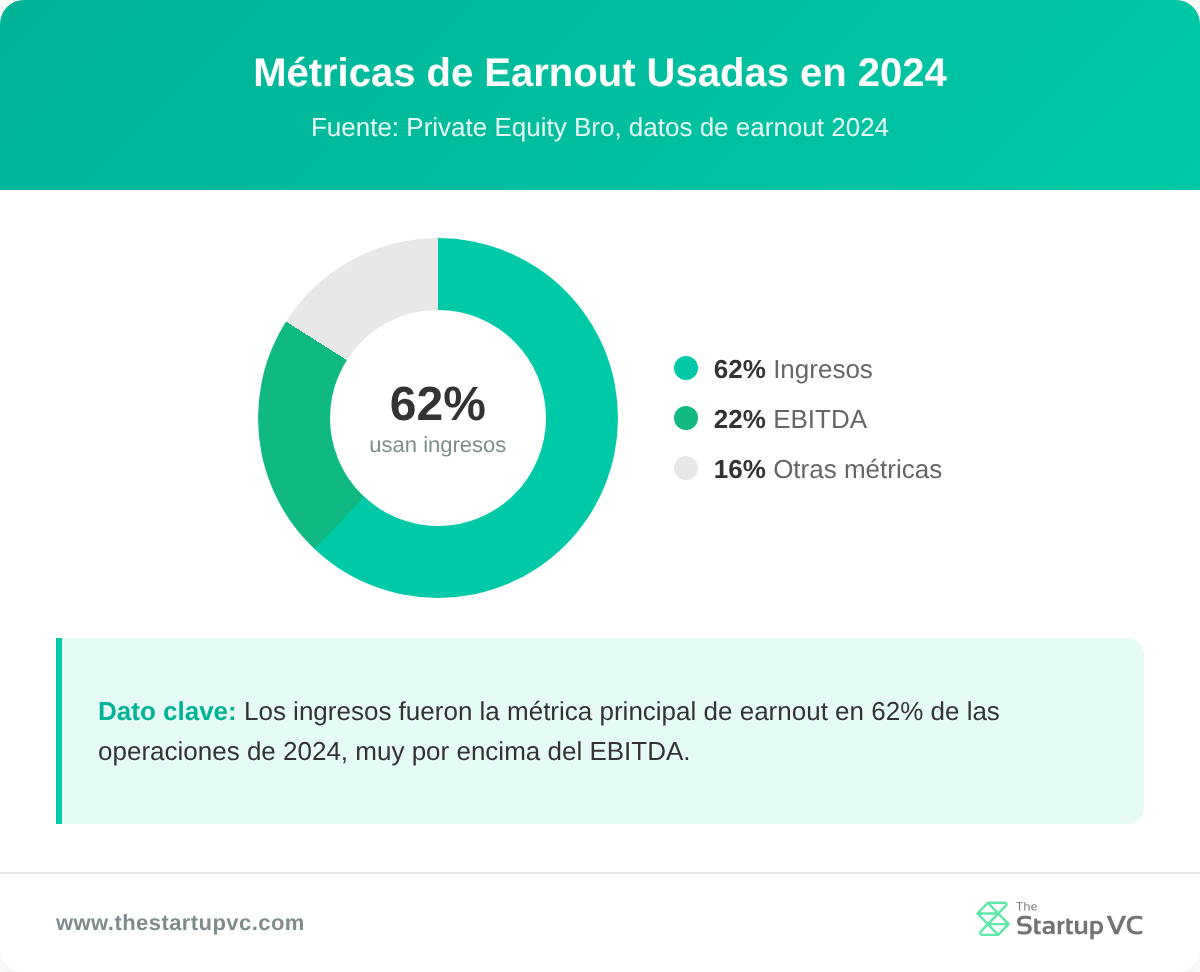

Los earnouts suelen representar del 10% al 25% del precio de compra. La mediana de 2024 fuera del sector salud llegó al 31% de los pagos al cierre. El periodo medio de earnout es de 24 meses, aunque algunos van de uno a cinco años. Cerca del 22% de las operaciones privadas en 2024 incluyeron un earnout.

La mayoría de los earnouts mide ingresos o ganancias. La elección de la métrica moldea cómo se comporta el vendedor tras el cierre:

| Métrica | Porción de Earnouts en 2024 | Qué Premia |

|---|---|---|

| Ingresos | 62% | Crecimiento de la línea superior |

| EBITDA | 22% | Crecimiento rentable |

Los earnouts cierran la brecha cuando comprador y vendedor no coinciden en el precio. El vendedor apuesta por resultados futuros sólidos. El comprador paga el precio completo solo si esos resultados llegan. Ambas partes comparten el riesgo de forma justa.

Los earnouts también causan disputas si los términos son vagos. Debe definir la métrica y el método contable por escrito. Especifique cómo se miden los ingresos o el EBITDA. Los términos claros evitan peleas por el pago después.

¿Cómo Pueden la Deuda Mezzanine y la Deuda Bancaria Financiar una Adquisición en LatAm?

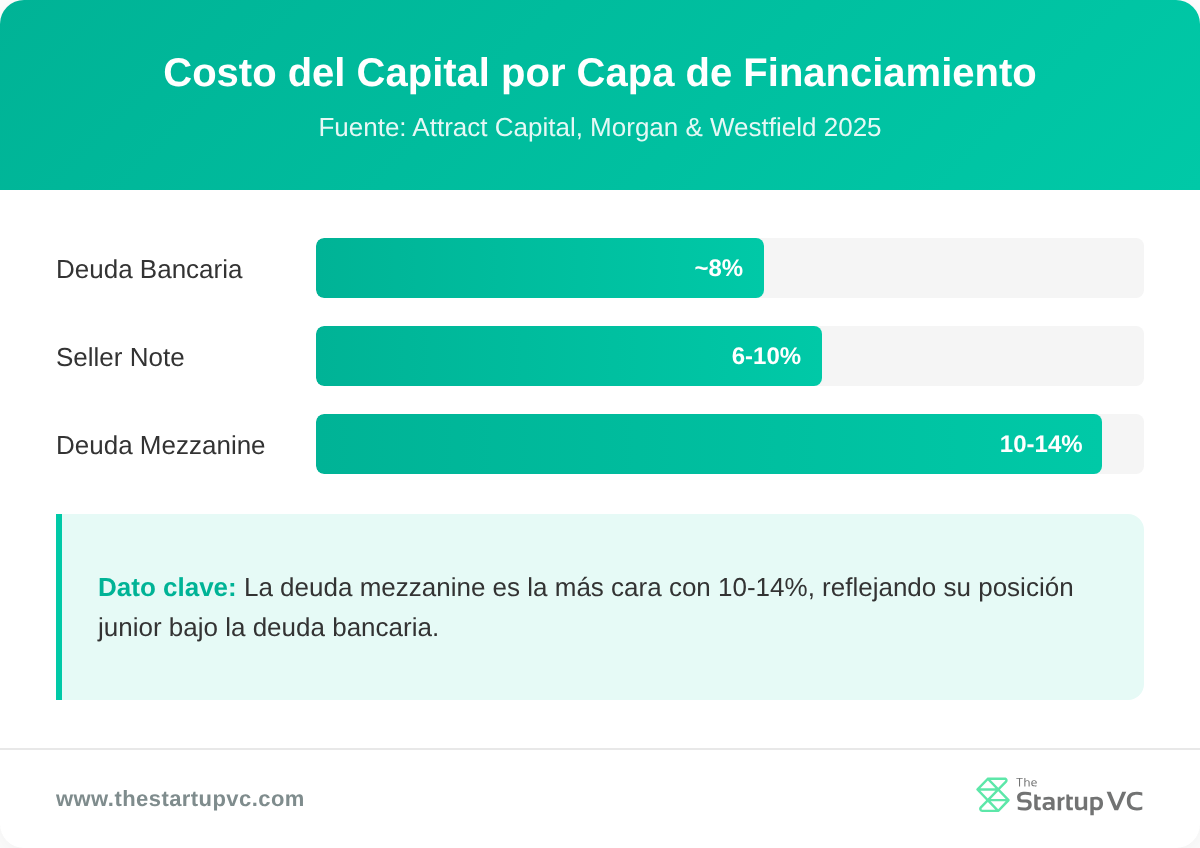

La deuda mezzanine y la deuda bancaria financian una adquisición en LatAm al sumar apalancamiento sobre su efectivo. La deuda bancaria es la capa más barata. La deuda mezzanine cubre la brecha cuando se agota el préstamo bancario.

Los bancos locales en Latinoamérica limitan cuánta deuda puede tomar un negocio. Las altas tasas de interés regionales también encarecen los préstamos bancarios. Estos límites empujan a muchos compradores hacia la deuda privada y el financiamiento mezzanine. Más de 40 inversores de deuda privada ya atienden la región.

La deuda mezzanine se sitúa entre la deuda bancaria senior y el equity. Puede tomar la forma de deuda no garantizada o acciones preferentes. Los prestamistas a menudo obtienen la opción de convertir a equity. Los préstamos mezzanine suelen rendir del 10% al 14% para el prestamista.

Así se comparan las dos capas de deuda:

| Característica | Deuda Bancaria | Deuda Mezzanine |

|---|---|---|

| Costo | Más bajo, tasa de mercado | 10% a 14% |

| Garantía | Senior, garantizada | Junior, a menudo sin garantía |

| Disponibilidad en LatAm | Limitada, con tope | Creciendo rápido |

| Opción de equity | No | A menudo sí |

La deuda mezzanine sirve para compras donde la deuda bancaria es muy pequeña. Cubre el espacio entre la deuda senior barata y su propio equity. Esto le permite financiar una operación más grande sin ceder el control. El costo más alto refleja la posición junior del prestamista.

¿Por Qué los Compradores Usan SPV Domiciliados en EE. UU. y Rollover Equity?

Los compradores usan SPV domiciliados en EE. UU. y rollover equity para bajar su costo de capital y mantener invertidos a los vendedores. Un SPV accede a deuda más barata en dólares. El rollover equity mantiene al vendedor con algo en juego.

Un SPV domiciliado en EE. UU. es una empresa holding que posee el objetivo. Los prestamistas canalizan el financiamiento apalancado a través de él. El SPV da a los prestamistas un marco legal familiar y acceso a capital más barato en dólares. En operaciones transfronterizas, el contrato de préstamo suele regirse por la ley de Nueva York. La ley local rige el cierre en el país objetivo.

Para el análisis completo de vehículos y tratados fiscales, consulte nuestra guía sobre cómo estructurar una adquisición transfronteriza en Latinoamérica. La elección del SPV afecta tanto el costo del financiamiento como los impuestos.

El rollover equity es la parte de la participación del vendedor que no se cobra al cierre. El vendedor la reinvierte en la nueva entidad. En operaciones de private equity, los vendedores suelen reinvertir del 10% al 40% de sus ingresos. Muchas operaciones se ubican en el rango del 20% al 40%.

El rollover equity ayuda a los compradores de tres maneras:

- Menor necesidad de efectivo. Cambia menos dinero de manos al cierre.

- Vendedor alineado. El vendedor sigue invertido en los resultados futuros.

- Señal fuerte. Un vendedor que reinvierte muestra confianza real en el negocio.

Ambas herramientas mueven el riesgo y el costo a favor del comprador. El SPV reduce el costo de endeudamiento. El rollover mantiene al vendedor trabajando hacia la misma meta. Juntos hacen que las operaciones transfronterizas sean más baratas y seguras.

¿Qué Preguntas Hacen con Más Frecuencia los Compradores Sobre el Financiamiento de Adquisiciones en Latinoamérica?

¿Cuánto del precio puede cubrir un seller note?

Un seller note puede cubrir de un tercio a dos tercios del precio de venta. Los compradores suelen poner del 30% al 60% como pago inicial al cierre. El interés va del 6% al 10% en un plazo de 3 a 7 años.

¿Cuánto dura un earnout?

Un earnout dura una mediana de 24 meses en la mayoría de las operaciones. Algunos van de uno a cinco años. El vendedor gana pagos adicionales solo si el negocio cumple sus metas.

¿Por qué la deuda bancaria es limitada en Latinoamérica?

La deuda bancaria es limitada porque los bancos locales topan el endeudamiento total y cobran intereses altos. Las altas tasas regionales encarecen los préstamos. Los compradores a menudo suman deuda mezzanine o crédito privado para cubrir la brecha.

¿Cómo reduce los costos un SPV domiciliado en EE. UU.?

Un SPV domiciliado en EE. UU. reduce los costos al acceder a deuda más barata en dólares. Da a los prestamistas un marco familiar de la ley de Nueva York. Esto a menudo supera al endeudamiento en moneda local a tasas locales altas.

¿Cuánto equity suelen reinvertir los vendedores?

Los vendedores suelen reinvertir del 10% al 40% de sus ingresos. Muchas operaciones de private equity se ubican en el rango del 20% al 40%. El rollover mantiene al vendedor invertido tras el cierre.

¿Cuánto cuesta la deuda mezzanine?

La deuda mezzanine cuesta del 10% al 14% en retorno para el prestamista. Se sitúa entre la deuda bancaria y el equity. Los prestamistas a menudo quieren la opción de convertir su préstamo en equity.

¿Listo para Financiar su Próxima Adquisición en Latinoamérica?

The Startup VC estructura, respalda y guía adquisiciones en toda Latinoamérica. Somos el family office y company builder de Craig Dempsey, con profunda experiencia regional a través de Biz Latin Hub en 17 países. Ayudamos a los compradores a combinar efectivo, seller notes, earnouts y deuda transfronteriza en operaciones que se concretan. Explore nuestro enfoque de inversión para ver las empresas que respaldamos. Contáctenos hoy para estructurar su próxima adquisición.