Las firmas de asesoría fiscal en América Latina cotizan a 8x a 12x EBITDA cuando los ingresos recurrentes superan el 70%, por encima de la mediana regional de 6.7x.

Los compradores adquieren una firma de asesoría fiscal en América Latina al valorar los ingresos recurrentes de cumplimiento, estructurar un rollover equity de socios del 5% al 20% y gestionar la concentración de clientes por debajo del 15%. América Latina registró 2,650 operaciones de M&A por US$96 mil millones en 2025.

The Startup VC construye y respalda emprendimientos de servicios B2B en América Latina, apoyándose en la presencia contable y fiscal de Biz Latin Hub en 17 países. Biz Latin Hub fue adquirida por Vistra en diciembre de 2025. A continuación, encontrará métodos de valoración, economía de socios, reglas de propiedad, riesgo de concentración y pasos de integración transfronteriza para un roll-up de una firma fiscal.

¿Por Qué las Firmas de Asesoría Fiscal Son Buenos Objetivos de Roll-Up en América Latina?

Las firmas de asesoría fiscal son buenos objetivos de roll-up porque generan ingresos recurrentes y predecibles con márgenes superiores a los sectores industriales. El trabajo de cumplimiento se repite cada mes y cada temporada fiscal. Esto hace que los flujos de caja sean fáciles de proyectar y financiar.

Los compradores de roll-up prefieren las prácticas fiscales por cuatro razones:

- Ingresos recurrentes. Las declaraciones mensuales y anuales se renuevan sin esfuerzo de venta.

- Alta retención. Las mejores firmas conservan el 95% o más de sus clientes cada año.

- Fortaleza de márgenes. Los márgenes de servicio superan a los sectores industriales en América Latina.

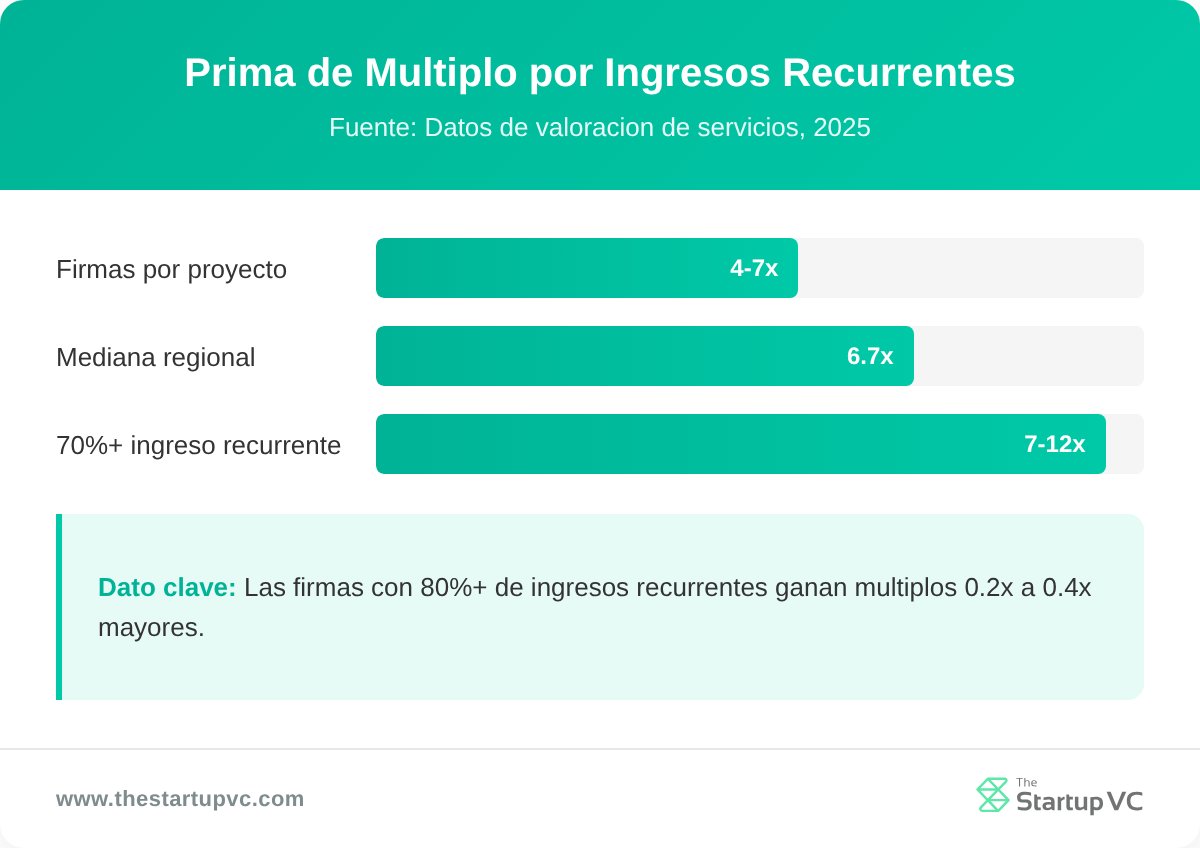

- Prima por escala. Las plataformas multipaís cotizan a 8x a 12x EBITDA, por encima de la mediana de 6.7x.

América Latina registró 2,650 operaciones de M&A por US$96 mil millones en 2025. Ese total creció un 13% sobre 2024. Las prácticas fiscales y contables forman parte de un mercado activo de operaciones de servicios profesionales. Para una visión más amplia del sector, vea nuestra panorámica del sector de servicios B2B en América Latina.

Biz Latin Hub muestra el modelo. Construyó oficinas de contabilidad y asesoría fiscal en 17 países, y luego fue adquirida por Vistra en diciembre de 2025. Un roll-up convierte muchas carteras pequeñas en una sola plataforma regional.

¿Cómo Se Valora una Firma de Asesoría Fiscal en América Latina?

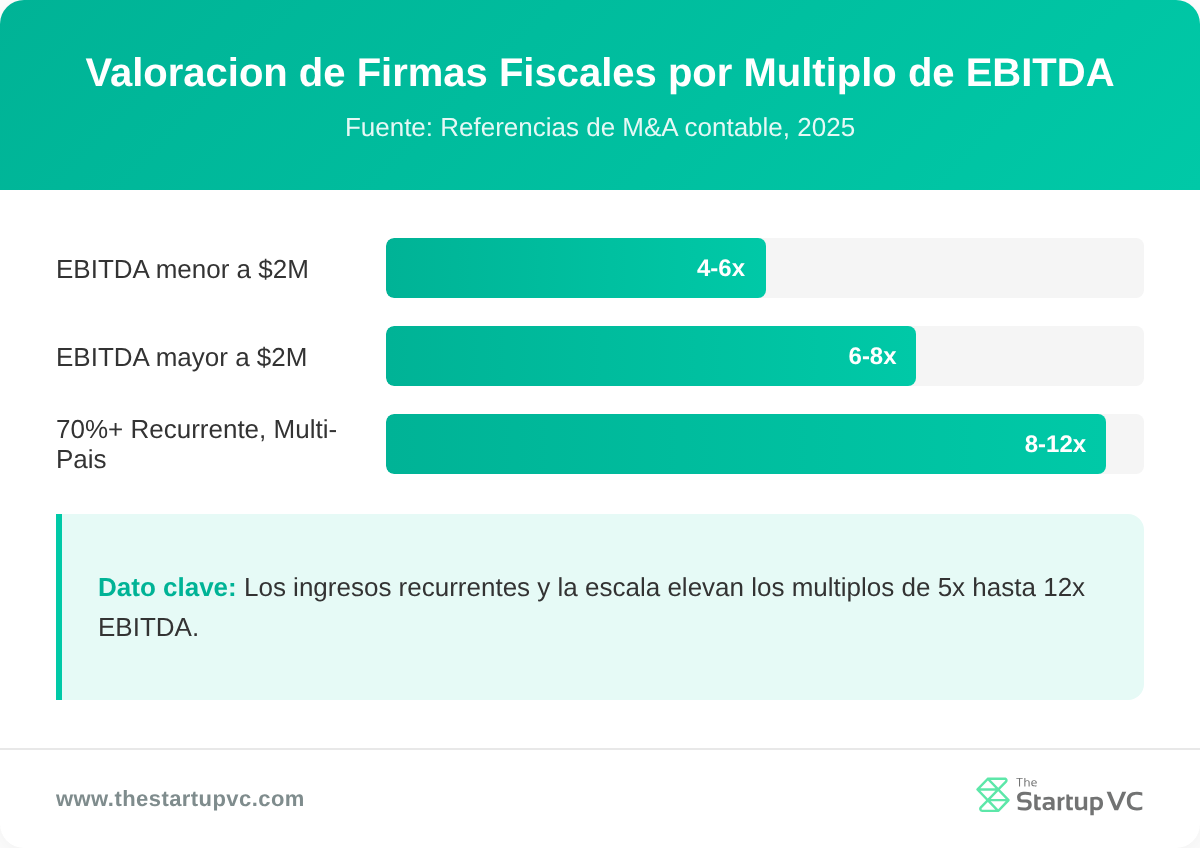

Usted valora una firma de asesoría fiscal aplicando un múltiplo de EBITDA a las ganancias normalizadas. La mayoría de las firmas con $2M a $10M en ingresos se valoran a 3.0x a 5.5x EBITDA ajustado en 2025. Los ingresos recurrentes y la baja concentración de clientes elevan el múltiplo.

Primero, debe normalizar el EBITDA. Reemplace el pago del dueño por un salario de mercado antes de aplicar cualquier múltiplo. Esto muestra la ganancia real que hereda un comprador.

Una regla simple guía el múltiplo de EBITDA según el tamaño de la firma:

| EBITDA de la Firma | Múltiplo de EBITDA Típico |

|---|---|

| Menor a $2M | 4x a 6x |

| Mayor a $2M | 6x a 8x |

| 70%+ recurrente, multipaís | 8x a 12x |

Los múltiplos de ingresos ofrecen una verificación rápida. Van de 0.7x a 1.1x de los ingresos anuales. Las carteras de cumplimiento estables alcanzan 1.2x a 1.3x. Las firmas con 80% o más de ingresos recurrentes ganan múltiplos 0.2x a 0.4x mayores que sus pares por proyecto.

Para métodos de valoración más detallados, vea nuestra guía sobre cómo aumentar la valoración de una empresa de servicios en América Latina.

¿Cómo Funciona la Economía de Socios al Comprar una Práctica Fiscal?

La economía de socios funciona al combinar efectivo inicial, rollover equity y earnouts que mantienen alineados a los asesores senior. El rollover equity normalmente representa del 5% al 20% del precio de compra. Esto convierte a los socios salientes en copropietarios de la nueva plataforma.

El rollover equity importa más en un negocio de personas. Los clientes siguen a los asesores de confianza, no a las marcas. Mantener a los socios invertidos protege los ingresos que acaba de comprar.

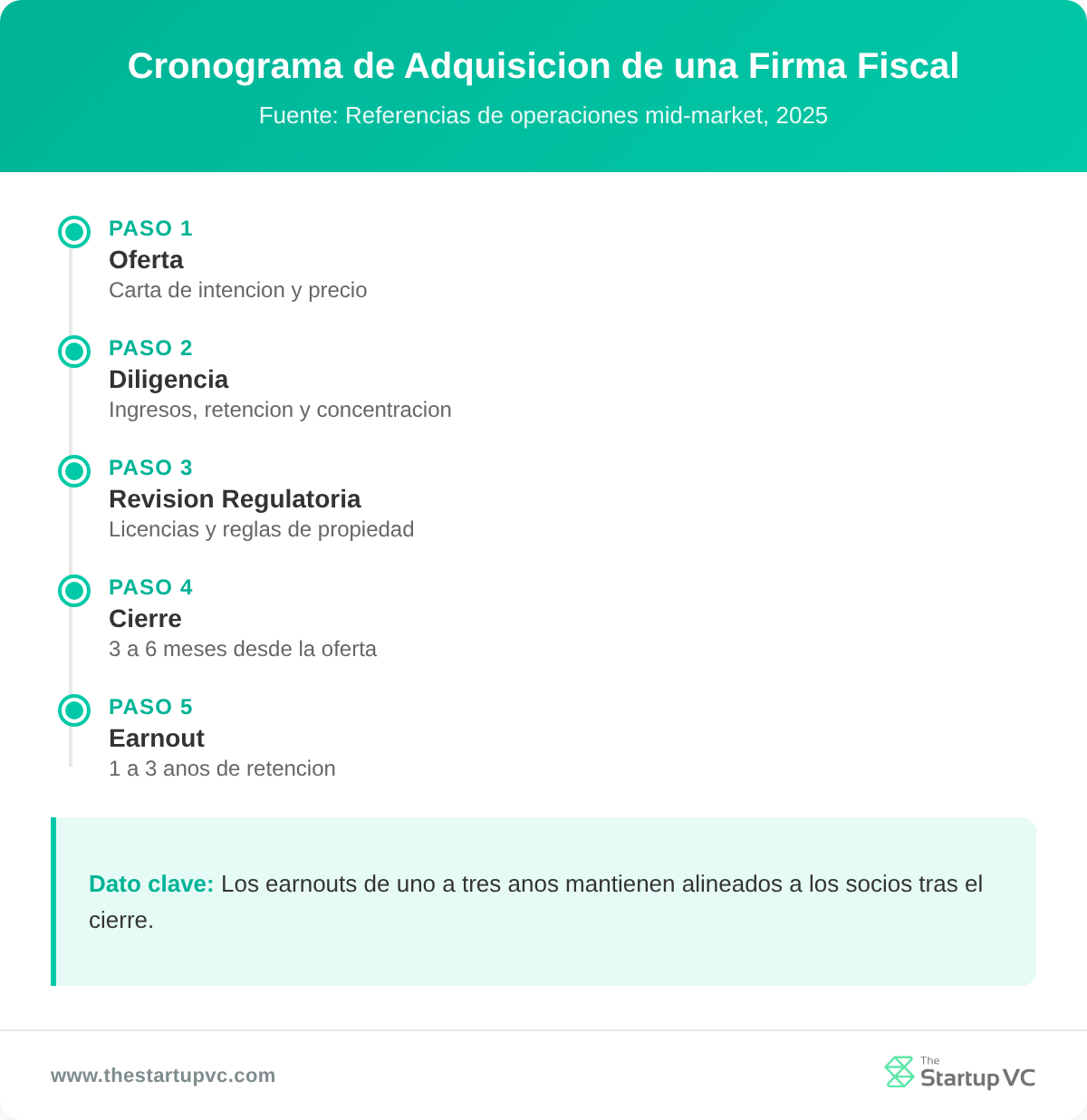

Los earnouts agregan una segunda capa de retención. La mayoría de los acuerdos de earnout duran de uno a tres años y vinculan los pagos a métricas de desempeño. Cierran brechas de precio y reducen el riesgo de personas clave.

Los compradores estructuran el vesting de socios de tres formas comunes:

- Cliff vesting. Nada se consolida hasta una fecha fija, y luego se consolida por completo.

- Vesting gradual. El equity se consolida por etapas a lo largo de varios años.

- Vesting por hitos. El vesting sigue metas de ingresos o retención.

Cada estructura recompensa a los socios por quedarse y por proteger las relaciones con los clientes. El objetivo es una transición suave, no una salida rápida.

¿Qué Reglas de Propiedad Regulada Aplican a las Prácticas Fiscales en América Latina?

Las reglas de propiedad regulada varían por país, y la mayoría exige profesionales locales con licencia para firmar el trabajo regulado. Usted puede ser dueño de la firma como inversionista. Un contador local registrado debe mantener la credencial profesional para auditorías y declaraciones fiscales.

México y Brasil muestran cómo difieren las reglas:

| País | Regla Clave de Propiedad |

|---|---|

| México | Se necesita la credencial CPC; solo miembros del IMCP auditan firmas de interés público |

| México | Los auditores fiscales se registran ante la Administración General de Auditoría Fiscal Federal |

| Brasil | Los socios no residentes nombran un administrador y representante legal residente |

| Brasil | Aplican reglas estrictas de beneficiario final para dueños extranjeros |

En México, el Contador Público Certificado, o CPC, es el equivalente local de un CPA. Solo los miembros registrados pueden firmar auditorías reguladas. En Brasil, los dueños extranjeros deben nombrar representantes locales y revelar la propiedad final.

Biz Latin Hub construyó oficinas propias en 17 países usando la formación de entidades locales y representación legal. Debe mapear las reglas de licencia de cada país antes de firmar. Una estructura de propiedad limpia evita demoras regulatorias después del cierre.

¿Cómo Se Gestiona el Riesgo de Concentración de Clientes en una Operación de M&A de Servicios Fiscales?

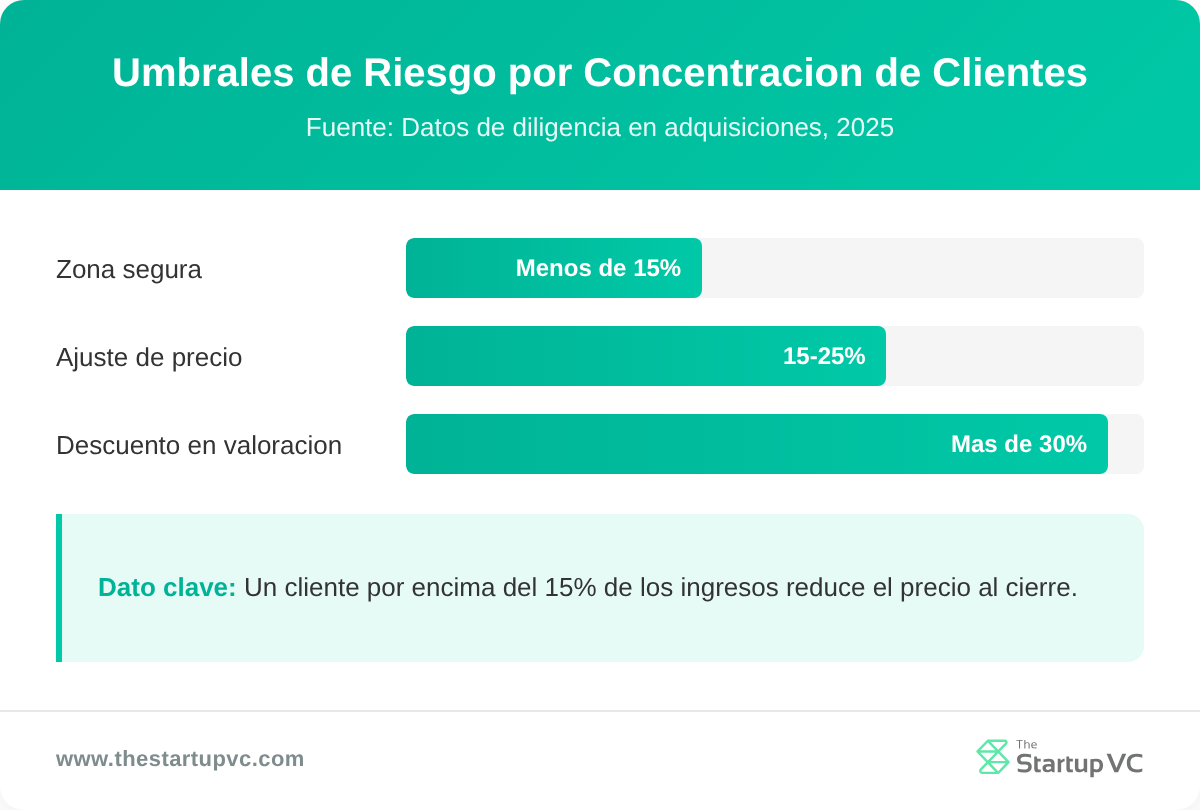

Usted gestiona el riesgo de concentración de clientes al revisar la participación en ingresos de los principales clientes y estructurar la operación para protegerse de pérdidas. Ningún cliente individual debe superar el 15% de los ingresos. Los 10 principales clientes juntos deben quedar por debajo del 40%.

La concentración es la mayor razón por la que los compradores recortan la valoración de una firma. Un cliente dominante hace que los flujos de caja futuros sean más difíciles de confiar. La diligencia debe detectar esto temprano.

Use umbrales claros para señalar el riesgo durante la diligencia:

- Más del 15% de un cliente. Comienza el ajuste de riesgo en el precio.

- Más del 25% al 30% de un cliente. Espere un descuento en la valoración o una reestructuración de la operación.

- Los 5 principales clientes por encima del 25% de los ingresos. Una señal de alerta que requiere investigación.

El costo es real. Una firma de $2M con una cartera limpia recibe $400K a $600K más en efectivo al cierre que una firma idéntica con riesgo de concentración. Puede reducir este riesgo con earnouts vinculados a la retención de clientes. Los pasos del lado comprador reflejan los de nuestro manual de M&A para comprar una empresa en América Latina.

¿Cómo Se Integra una Práctica Fiscal Transfronteriza Después de la Adquisición?

Usted integra una práctica fiscal transfronteriza al secuenciar sistemas, personal y marca por etapas en lugar de hacerlo todo a la vez. Un despliegue «crawl-walk-run» comienza con la integración de datos. Luego vienen los motores de cálculo, y después los tableros de reportes.

La integración de sistemas conlleva el mayor riesgo. Las herramientas de ERP y contabilidad desconectadas demoran la consolidación y causan errores en los estados. Debe armonizar las políticas contables y alinear la documentación de precios de transferencia entre países.

Planifique la integración en cuatro frentes de trabajo:

- Tecnología. Despliegue los módulos en orden, comenzando por los datos compartidos.

- Personal. Use programas piloto, capacitación corta y «tax tech champions» para impulsar la adopción.

- Cumplimiento. Alinee los precios de transferencia y gestione el financiamiento entre compañías.

- Marca. Escalone el cambio de nombre para que los clientes mantengan sus contactos de confianza.

Biz Latin Hub coordina soporte multijurisdiccional con equipos bilingües en 17 países. Esa base regional muestra cómo una plataforma atiende a clientes en muchos sistemas fiscales a la vez. Una integración constante protege los ingresos recurrentes que justificaron la operación.

¿Qué Preguntas Hacen los Compradores con Más Frecuencia Sobre Adquirir una Firma de Asesoría Fiscal en América Latina?

¿Cuánto Cuesta Comprar una Firma de Asesoría Fiscal en América Latina?

Las firmas de asesoría fiscal cuestan de 3x a 8x EBITDA, según el tamaño y los ingresos recurrentes. Las firmas con 70% o más de ingresos recurrentes alcanzan 8x a 12x EBITDA. Los múltiplos de ingresos van de 0.7x a 1.3x de las ventas anuales.

¿Cuánto Tiempo Toma la Adquisición de una Firma Fiscal?

La adquisición de una firma fiscal suele tomar de tres a seis meses desde la oferta hasta el cierre. La diligencia, las revisiones regulatorias y las negociaciones con socios marcan el plazo. Luego los earnouts corren de uno a tres años tras el cierre.

¿Qué Honorarios de Asesores Aplican a una Operación de Práctica Fiscal en LatAm?

Los honorarios de asesores aplican del 3% al 8% del valor de la operación en operaciones mid-market de América Latina. Las operaciones más pequeñas tienen un porcentaje de honorarios mayor. Puede revisar más detalle de precios en nuestra guía sobre cómo aumentar la valoración de una empresa de servicios.

¿Cómo Se Financia la Adquisición de una Firma Fiscal?

Usted financia la adquisición de una firma fiscal combinando efectivo, rollover equity del vendedor y deuda. El rollover equity cubre del 5% al 20% del precio. Los prestamistas favorecen los flujos de caja predecibles del trabajo recurrente de cumplimiento.

¿Cuál Es el Mayor Riesgo al Comprar una Práctica Fiscal?

El mayor riesgo es la concentración de clientes, que los compradores tratan como un recorte de valoración. Un cliente por encima del 15% de los ingresos inicia un ajuste de precio. Los earnouts vinculados a la retención reducen este riesgo.

¿Cómo Se Retiene a los Socios Después de la Operación?

Usted retiene a los socios dando rollover equity y earnouts vinculados al desempeño. La mayoría de los earnouts duran de uno a tres años. Esto alinea a los asesores senior con el crecimiento de la nueva plataforma.

¿Listo para Adquirir una Firma de Asesoría Fiscal en América Latina?

The Startup VC es el family office y constructor de empresas de Craig Dempsey. Creamos, respaldamos y guiamos emprendimientos escalables en América Latina. Nuestro equipo aporta experiencia operativa práctica de Biz Latin Hub, que atendió clientes en 17 países antes de su salida en 2025.

Ayudamos a los compradores a buscar objetivos, valorar ingresos recurrentes e integrar prácticas fiscales en una plataforma regional. Vea dónde invertimos en nuestra página de enfoque de inversión. Contáctenos hoy para planificar su roll-up de asesoría fiscal.