Los múltiplos de EBITDA en M&A en América Latina van de 4x a 12x en 2026, con una mediana de 6.7x en servicios.

Los múltiplos de EBITDA en América Latina promediaron 6.7x para empresas de servicios en 2025, frente a 8.5x un año antes. Chile cotiza cerca de 9.7x, Brasil cerca de 7.2x, y la región cerró 2,650 operaciones por unos US$96 mil millones.

The Startup VC, el family office y company builder de Craig Dempsey, ha ayudado a valorar y estructurar operaciones en toda América Latina. Este benchmark de 2026 se basa en cifras de Damodaran, Kroll, GF Data y Bain. A continuación, encontrará los múltiplos por sector y país, los factores clave y la comparación con Estados Unidos.

¿Qué Son los Múltiplos de EBITDA y Por Qué Importan en M&A en América Latina?

Los múltiplos de EBITDA son ratios de valoración que valoran a una empresa frente a sus ganancias operativas anuales. En el M&A latinoamericano, el múltiplo EV/EBITDA fija el punto de partida de la mayoría de las operaciones. Los múltiplos de empresas privadas aquí suelen ir de 4x a 12x. La mediana regional de servicios fue de 6.7x en 2025, frente a 8.5x a finales de 2024.

EV/EBITDA importa por tres razones principales:

- Ignora la estructura de capital, así empresas con distinta deuda se comparan de forma limpia.

- Vincula el precio directamente con las ganancias en efectivo, no con la utilidad contable.

- Funciona a través de las fronteras, lo que ayuda a los compradores a comparar países.

El EBITDA funciona como una aproximación general del flujo de caja operativo. Eso ayuda a los compradores a comparar empresas con distintas configuraciones de impuestos y deuda. América Latina se mantuvo activa en 2025. La región registró 2,650 operaciones de M&A por unos US$96 mil millones, un aumento del 13% en volumen frente a 2024.

¿Cómo Se Calcula un Múltiplo EV/EBITDA?

Un múltiplo EV/EBITDA se calcula dividiendo el valor de empresa entre el EBITDA. EBITDA significa ganancias antes de intereses, impuestos, depreciación y amortización. El valor de empresa equivale al valor del equity más la deuda menos el efectivo. El resultado muestra cuántas veces las ganancias anuales paga un comprador. Una oferta de «5x EBITDA» significa cinco veces el EBITDA anual. Los compradores prefieren el EBITDA sobre la utilidad neta porque elimina el ruido del financiamiento y los impuestos.

Considere una empresa de software colombiana con US$4 millones de EBITDA. A un múltiplo de 7x, su valor de empresa es de US$28 millones. Reste US$3 millones de deuda neta para obtener US$25 millones de valor del equity. El múltiplo convierte una sola cifra de ganancias en un precio completo.

¿Cuándo Usan los Compradores Múltiplos de Ingresos en Su Lugar?

Los compradores usan múltiplos de ingresos cuando una empresa tiene un EBITDA escaso o negativo. Las empresas de alto crecimiento y de tecnología suelen encajar en este caso. Las empresas de software públicas que superan la Rule of 40 cotizan a cerca de 4.8x ingresos. Las que no la cumplen cotizan a 2.7x. El SaaS privado del lower-middle-market comúnmente se vende por 4.0x a 5.5x ARR. Una vez que los márgenes se sostienen, los compradores vuelven a los múltiplos de EBITDA. Para conocer el método completo detrás de estas cifras, vea cómo valorar una empresa en América Latina.

¿Cuáles son los múltiplos de EBITDA promedio por sector en América Latina?

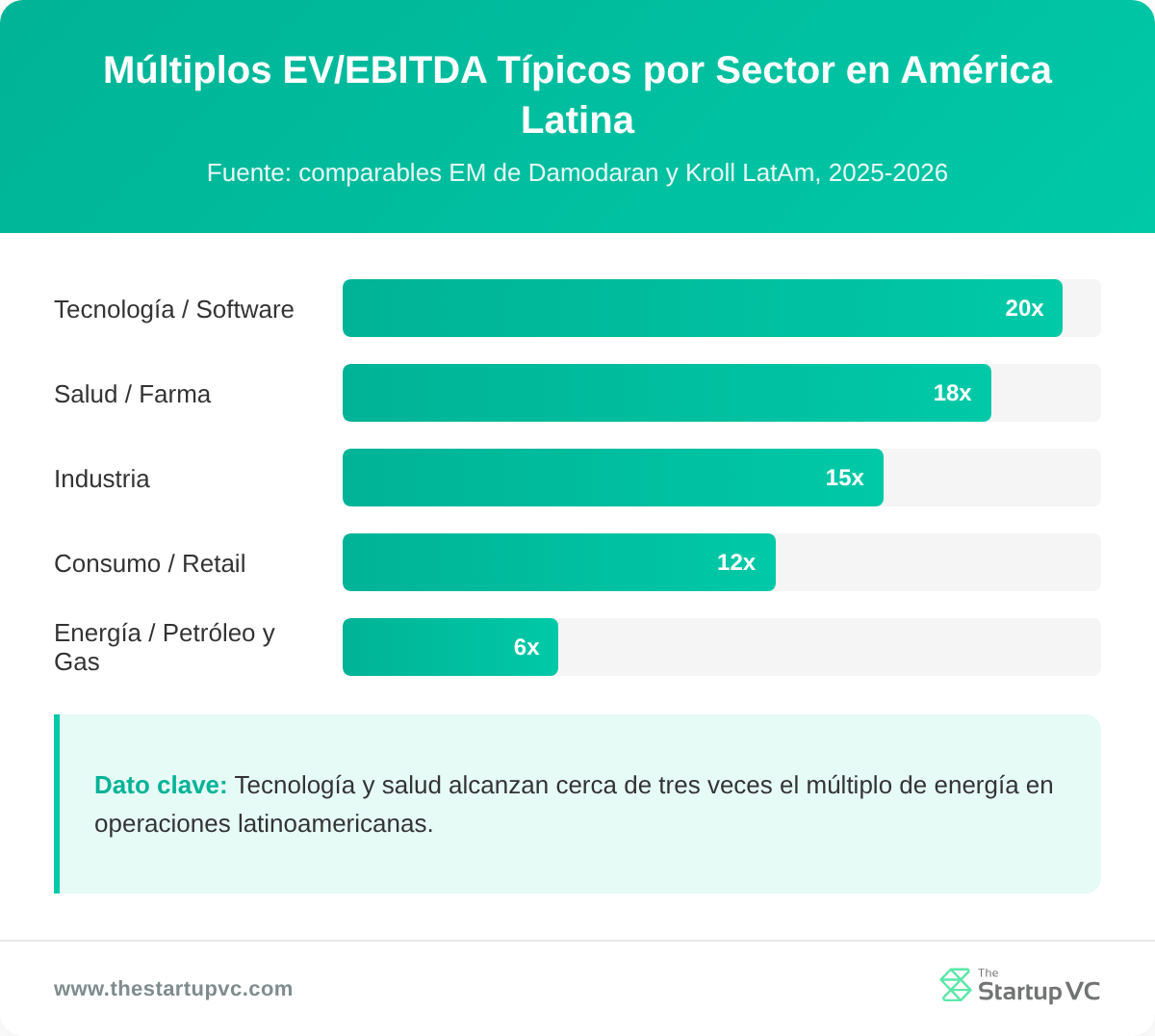

Los múltiplos de EBITDA promedio en América Latina van de cerca de 5x a casi 40x según el sector. La tecnología y los bienes de consumo básico de marca encabezan la lista. Las telecomunicaciones y la energía upstream quedan al final. La siguiente tabla muestra los rangos típicos de EV/EBITDA por sector en 2026.

| Sector | Rango de EV/EBITDA (2026) | Notas |

|---|---|---|

| Tecnología / software / SaaS | 17x-40x | Servicios de TI cerca de 18x, software cerca de 40x |

| Bienes de consumo básico y productos de marca | 12x-22x | Los productos para el hogar encabezan el rango |

| Salud / farmacéutica / médica | 11x-21x | Hospitales, farmacéutica y medtech |

| Bienes raíces | 14x-19x | REITs y desarrollo inmobiliario |

| Medios / entretenimiento / publicidad | 11x-25x | Publicidad alta, transmisión baja |

| Industriales / manufactura | 11x-25x | Maquinaria alta, construcción baja |

| Servicios financieros / fintech (no bancarios) | ~16x | Los bancos se valoran por valor en libros, no por EV/EBITDA |

| Alimentos y bebidas / agronegocios | 10x-16x | Bebidas de marca altas, agricultura baja |

| Servicios públicos (energía, agua, renovables) | 9x-15x | Flujos de caja regulados y contratados |

| Energía / petróleo, gas y minería | 5x-12x | Minería cerca de 12x, petróleo upstream cerca de 5x |

| Telecomunicaciones | ~7x | El más bajo, muy intensivo en capital |

| Servicios de negocios / profesionales | 6.7x (mediana LatAm) | Firmas con muchos proyectos 4x-7x |

Estas cifras combinan los comparables públicos de mercados emergentes de Damodaran de enero de 2026 con las medianas de América Latina de Kroll. El software y los bienes de consumo básico obtienen los múltiplos más altos. Las telecomunicaciones y el petróleo y gas upstream obtienen los más bajos. Los bancos son la excepción en la tabla. Se negocian por valor en libros y utilidades, no por EV/EBITDA.

El crecimiento, la intensidad de activos y la calidad de los ingresos explican la mayor parte de la dispersión. El software escala rápido y necesita poco capital, por eso lidera con 17x a 40x. La maquinaria alcanza cerca de 25x, mientras que la construcción queda cerca de 11x. Las telecomunicaciones y el petróleo y gas upstream cargan con muchos activos y precios cíclicos. Ese peso mantiene sus múltiplos cerca de 5x a 7x.

Así se aplica la tabla por sector a una operación real:

- Parta del rango del sector y luego ajuste dentro de él según el tamaño y el crecimiento.

- Descuente hacia el extremo bajo para firmas privadas, en moneda local o de un solo país.

- Agregue una prima por ingresos recurrentes, escala y finanzas limpias.

Los múltiplos por sector también se movieron rápido durante el último año. Los datos de Kroll muestran que el comercio minorista de consumo discrecional saltó de 6.3x a 9.3x. Los servicios comerciales y profesionales cayeron en sentido contrario, de 8.5x a 6.7x. Estos cambios muestran por qué una referencia de 2026 supera a los comparables más antiguos. Siempre ancle una operación a datos actuales y específicos del sector.

¿Por qué las operaciones privadas en América Latina se valoran por debajo de estos comparables públicos?

Las operaciones privadas en América Latina se valoran por debajo de los comparables públicos porque los compradores aplican descuentos por liquidez y riesgo país. En toda la región, los múltiplos privados rondan entre 6x y 10x según la industria. Eso queda alrededor de 2 a 4 múltiplos por debajo de los comparables de Estados Unidos y de los mercados desarrollados. Los tamaños de operación más pequeños también pesan sobre los precios privados. El grupo de compradores es más reducido para una firma de $5 millones que para un par que cotiza en bolsa. La poca competencia hace bajar el precio final.

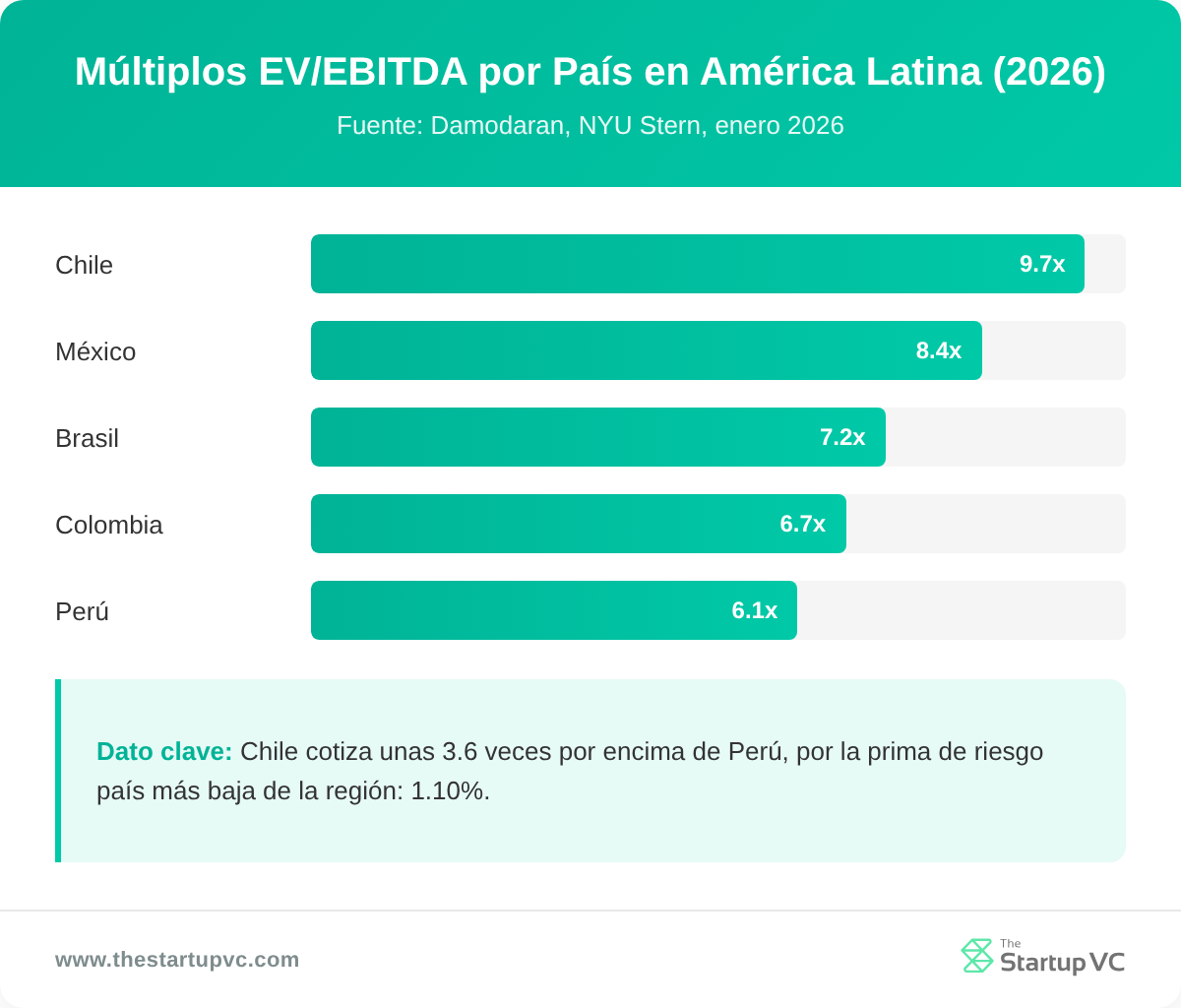

¿Cómo varían los múltiplos de EBITDA por país en América Latina?

Los múltiplos de EBITDA varían en toda América Latina, desde cerca de 6x en Perú hasta casi 10x en Chile. Cada mercado tiene su propia prima de riesgo, y esa brecha explica la mayor parte de la diferencia. La siguiente tabla combina el EV/EBITDA de mercado de cada país con su prima de riesgo país.

| País | EV/EBITDA de mercado (2026) | Prima de riesgo país | Prima total de riesgo de equity |

|---|---|---|---|

| Chile | ~9.7x | 1.10% | 5.33% |

| México | ~8.4x | 2.46% | 6.69% |

| Brasil | ~7.2x | 3.24% | 7.47% |

| Colombia | ~6.7x | 2.85% | 7.08% |

| Perú | ~6.1x | 2.07% | 6.30% |

| Argentina | ~10.4x* | 9.71% | 13.94% |

El múltiplo principal de Argentina está distorsionado por la inflación, no es señal de un riesgo barato. Estas brechas entre países importan más cuando planeas comprar una empresa en América Latina.

El flujo de operaciones también determina en qué múltiplos confían los compradores. Brasil y México lideran América Latina por valor y volumen de operaciones. TTR Data muestra que el valor de M&A regional subió 19% en 2025. Brasil lideró, seguido por México, Colombia, Argentina, Chile y Perú. Los mercados de equity confirman el mismo orden en las utilidades. Los ratios forward P/E van desde cerca de 13.4x en Brasil hasta 15.9x en México. Los mercados más pequeños como Perú y Colombia cotizan con un descuento por iliquidez. Solo Brasil cerró 1,674 operaciones por un valor de US$47.9 mil millones en 2024.

¿Por qué Chile cotiza más alto que Brasil?

Chile cotiza más alto que Brasil porque tiene el menor riesgo país de América Latina. La prima de riesgo país de Chile es de apenas 1.10%, frente al 3.24% de Brasil. Ese menor riesgo reduce la tasa de descuento y eleva el múltiplo. Chile tiene una calificación de grado de inversión y el costo de capital más bajo de la región. México se ubica justo por debajo de Chile bajo la misma lógica. Su prima de 2.46% mantiene su múltiplo de mercado cerca de 8.4x. Esa diferencia de riesgo se traslada directamente a la tasa de descuento que usan los compradores. El mismo negocio se vende por más en Santiago que en Lima.

¿Por qué el múltiplo alto de Argentina no es una ganga?

El múltiplo alto de Argentina no es una ganga porque la inflación distorsiona su EBITDA reportado. La cifra de 10.4x refleja utilidades deprimidas y pocas empresas listadas. Argentina tiene la prima de riesgo país más alta de la región, con 9.71%. Su prima total de riesgo de equity alcanza 13.94%. Sus acciones también cotizan con un forward P/E elevado, cerca de 19.8x, tras un rally del mercado. Allí los compradores exigen un retorno alto por el riesgo cambiario y político.

¿Qué factores hacen subir o bajar los múltiplos de EBITDA en las operaciones latinoamericanas?

Varios factores hacen subir o bajar los múltiplos de EBITDA en las operaciones latinoamericanas. El tamaño, el crecimiento, los ingresos recurrentes, el tipo de comprador y el riesgo son los que más mueven la cifra. Los compradores evalúan cada característica durante el due diligence. Los vendedores que corrigen sus puntos débiles a tiempo protegen su precio.

¿Qué hace subir un múltiplo latinoamericano?

Varias características hacen subir un múltiplo latinoamericano:

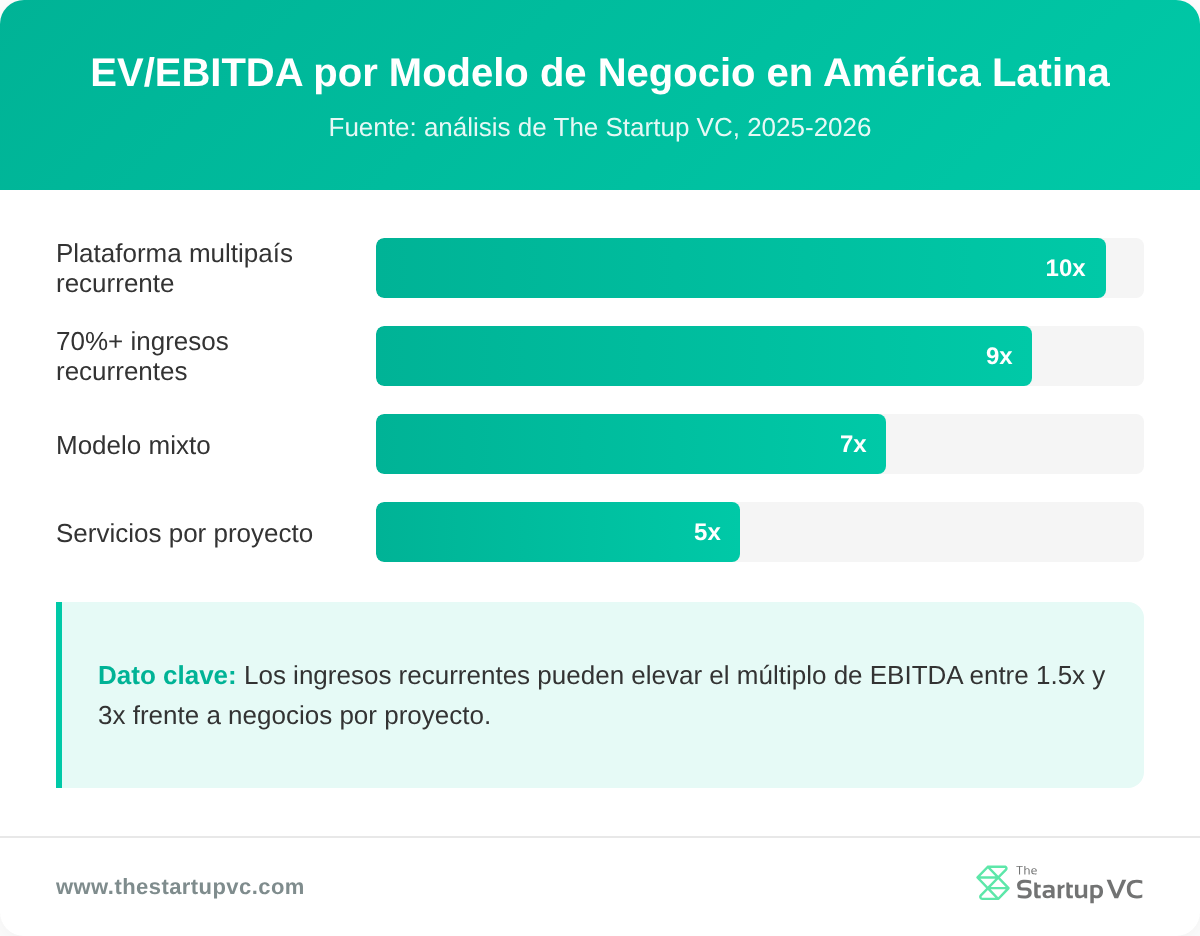

- Ingresos recurrentes. Pueden elevar el múltiplo de 1.5x a 3x; las empresas con más del 70% de ingresos recurrentes cotizan de 7x a 12x.

- Crecimiento y márgenes sólidos. Superar la Rule of 40 genera cerca de 4.8x los ingresos, frente a 2.7x para los rezagados.

- Mayor tamaño. Las empresas cercanas a £10m de EBITDA promediaron 8.5x, frente a 3.1x para las empresas muy pequeñas.

- Compradores competitivos. Los compradores estratégicos suelen pagar de 1 a 2 turnos más por las sinergias.

- Finanzas limpias. Un informe de calidad de utilidades (quality of earnings) del lado vendedor defiende el EBITDA ajustado y bloquea renegociaciones de precio.

Estas mismas características definen lo que inversionistas como The Startup VC consideran en su enfoque de inversión.

¿Qué hace bajar un múltiplo latinoamericano?

Varios riesgos hacen bajar un múltiplo latinoamericano:

- Riesgo país. Eleva la tasa de descuento, con primas que van del 1.10% en Chile al 9.71% en Argentina.

- Moneda e inflación. Quienes facturan en moneda local se ven penalizados, mientras que los ingresos en dólares amortiguan el golpe.

- Concentración de clientes. Un cliente que supere el 25% de las ventas puede reducir el valor entre 20% y 40%.

- Tamaño pequeño. Las empresas con menos de US$1M de EBITDA cotizan de 1 a 2 turnos por debajo de sus pares más grandes.

- Ingresos por proyecto. Los servicios puntuales alcanzan apenas de 4x a 7x sin contratos recurrentes.

Una valuación formal ayuda a los fundadores a defender el múltiplo antes de iniciar las conversaciones. Cada punto débil que un vendedor corrige puede sumar un turno completo al precio.

¿Cómo se comparan los múltiplos de EBITDA de América Latina con los benchmarks de Estados Unidos y globales?

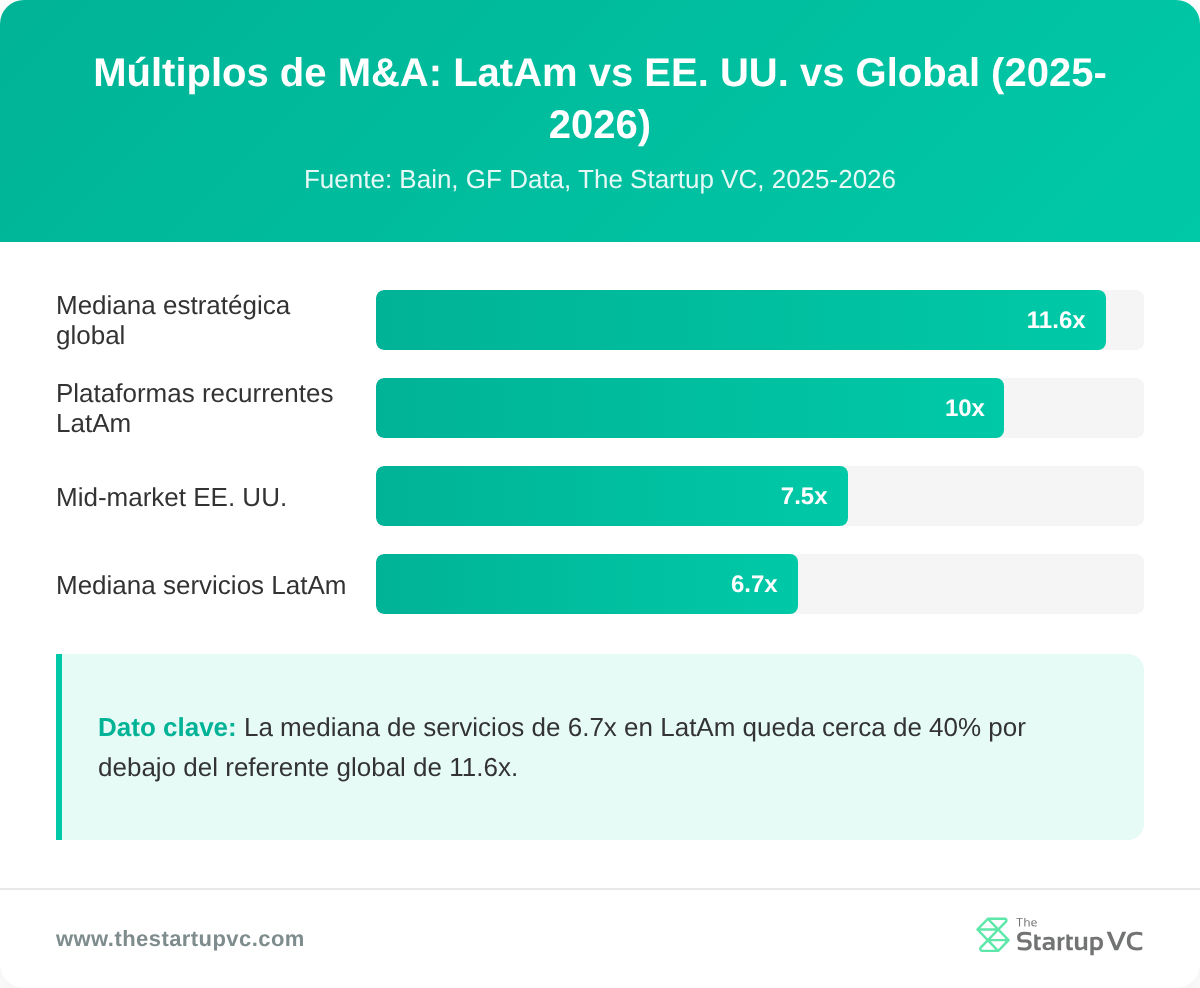

Los múltiplos de EBITDA de América Latina cotizan por debajo de los benchmarks de Estados Unidos y globales. La mediana regional de servicios, de 6.7x, está cerca de 40% por debajo de la cifra global. La siguiente tabla compara los principales benchmarks de 2025 y 2026.

| Benchmark | Mediana EV/EBITDA | Fuente |

|---|---|---|

| M&A estratégico global | 11.6x | Bain |

| Mid-market privado de Estados Unidos | 7.2x-7.5x | GF Data |

| Servicios de América Latina | 6.7x | Kroll |

| Empresas de ingresos recurrentes de LatAm | 8x-12x | Kroll / TSVC |

La brecha es más amplia en sectores de múltiplos altos como tecnología y salud. El descuento también define lo que puedes esperar cuando vendes una empresa en América Latina.

Las operaciones de Estados Unidos y Europa se valoran más alto en la mayoría de los sectores. Los datos de 2025 de PitchBook muestran TI en 13.2x y salud en 12.3x. La energía registró 7.9x y los servicios financieros 8.7x. El descuento es aún más amplio en las acciones públicas. Las acciones de Estados Unidos cotizaron por encima de 21x las ganancias proyectadas en 2025, frente a cerca de 12x en los mercados emergentes. Solo Brasil cotizó más de 35% por debajo del índice amplio de mercados emergentes. Los múltiplos de América Latina están por debajo de estos niveles en casi todos los sectores.

¿Se está reduciendo el descuento de América Latina?

Sí, el descuento de América Latina se está reduciendo en varios sectores. Los múltiplos de tecnología de Estados Unidos cayeron de 10.2x en 2023 a 8.1x en 2024. Ese movimiento cerró parte de la brecha con la tecnología de América Latina. Los múltiplos del retail de consumo en la región subieron a 9.3x en 2025, desde 6.3x. La demanda de nearshoring también revaloró a México desde niveles baratos. Cerca de 62% de los líderes regionales ven fuertes oportunidades de M&A para 2026. Los compradores esperan que la brecha siga cerrándose a medida que crece el flujo de operaciones.

¿Qué preguntas hacen con más frecuencia los dealmakers sobre los múltiplos de EBITDA en América Latina?

¿Cuál es un buen múltiplo de EBITDA para una empresa latinoamericana?

Un buen múltiplo de EBITDA para una empresa latinoamericana suele ubicarse entre 4x y 12x. El sector y el modelo de negocio definen el nivel. Los ingresos recurrentes pueden sumar de 1.5x a 3x. Una empresa de servicios cerca de 6x a 7x es típica en la región. Los compradores también ponderan el tamaño, el crecimiento y el riesgo país antes de fijar una cifra.

¿Las empresas más pequeñas se venden a múltiplos más bajos?

Sí, las empresas más pequeñas se venden a múltiplos más bajos. La prima por tamaño de GF Data se amplió a 2.8x en 2025. Las operaciones de $10 millones a $25 millones promediaron cerca de 5.9x a 6.7x. Las plataformas más grandes de $100 millones alcanzaron cerca de 9.2x.

¿Cómo se normaliza el EBITDA antes de aplicar un múltiplo?

El EBITDA se normaliza ajustando los costos relacionados con el dueño y los costos no recurrentes. Vuelve a sumar la remuneración del dueño que supere un salario de mercado. Incluye los impuestos sobre nómina y las prestaciones relacionadas. Cada dólar agregado se suma directamente al valor de empresa.

¿Por qué los múltiplos latinoamericanos son más bajos que los de Estados Unidos?

Los múltiplos latinoamericanos son más bajos que los de Estados Unidos por el mayor riesgo. Una prima de riesgo país cercana a 3.5% eleva la tasa de descuento. Las fluctuaciones cambiarias, la inflación y la baja liquidez suman aún más. Esto empuja el costo del equity a un rango de 10% a 15%.

¿Deberías usar múltiplos de ingresos o de EBITDA para una startup tecnológica?

Debes usar múltiplos de ingresos cuando el crecimiento es alto o el EBITDA es negativo. Las empresas SaaS obtienen cerca de 3x a 6x ARR por debajo de $5 millones de ARR. Eso puede llegar a 8x a 15x por encima de $25 millones de ARR. Cambia a múltiplos de EBITDA una vez que los márgenes se estabilizan.

¿Qué tan rápido están cambiando los múltiplos latinoamericanos en 2026?

Los múltiplos latinoamericanos están cambiando rápido en 2026. El valor de las operaciones regionales subió 19% en 2025. Los múltiplos del mid-market de Estados Unidos saltaron de 6.9x a 7.5x en un trimestre. Los múltiplos estratégicos globales se mantuvieron estables en 11.6x aun cuando el valor de las operaciones se disparó. El nearshoring y las tasas más bajas en Estados Unidos apuntan a múltiplos más firmes en el futuro.

¿Listo para valuar o vender tu empresa latinoamericana?

The Startup VC ayuda a los fundadores a convertir estos benchmarks en resultados de operaciones reales. Es el family office y company builder de Craig Dempsey. El equipo crea, respalda y guía emprendimientos escalables en toda América Latina. Empresas del portafolio como Biz Latin Hub operan en 17 países. Recibes ayuda práctica con la valuación, la estructura de la operación y el acercamiento a compradores. También ayudamos a los compradores a evaluar objetivos y realizar due diligence en toda la región. Nuestra experiencia abarca decenas de transacciones latinoamericanas. Contáctanos hoy para hacer benchmark de tu empresa y planificar tu próximo paso.