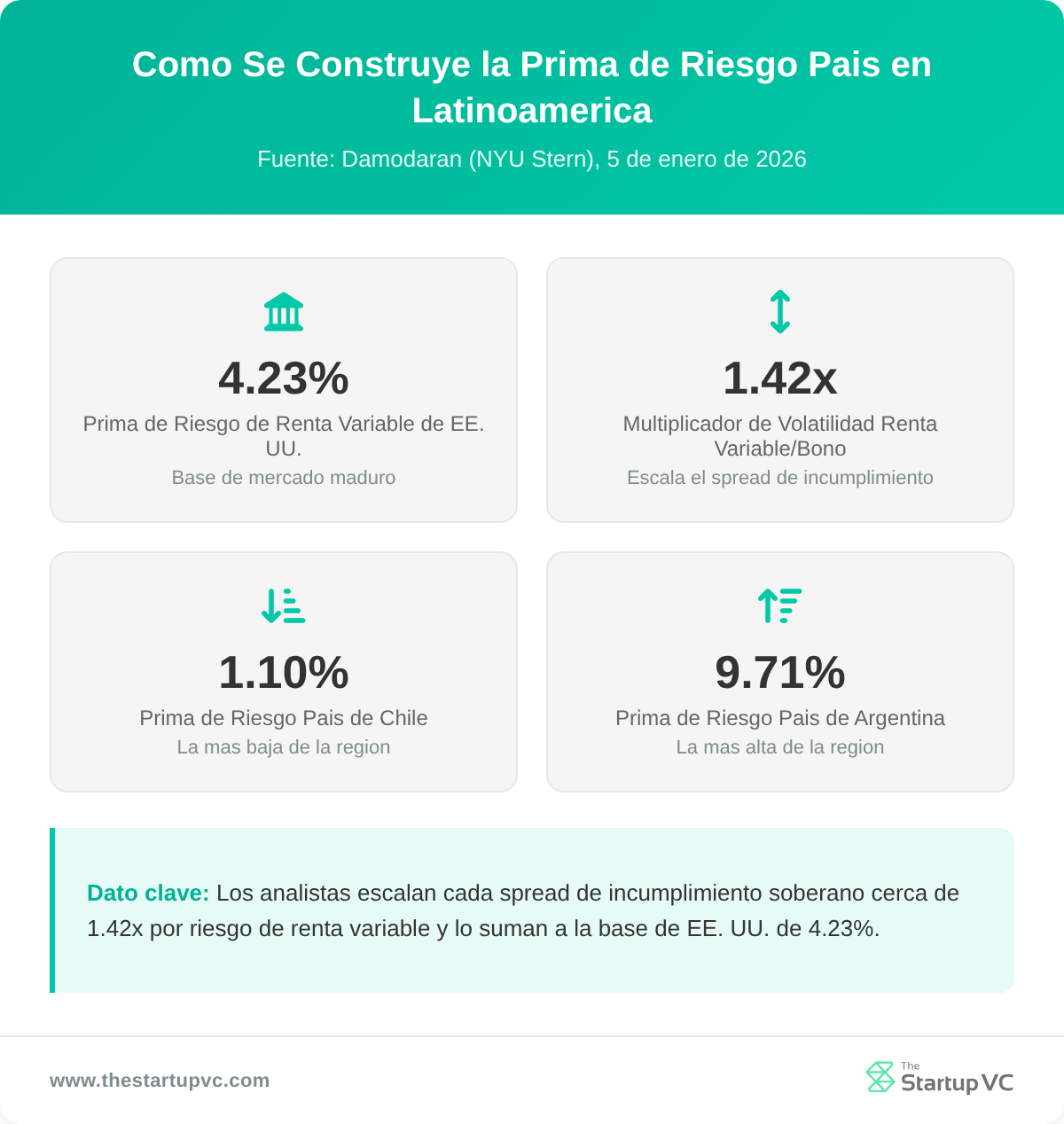

Las primas de riesgo país suman entre 1.1% y 9.7% a los rendimientos de las acciones en América Latina, por encima de la base de 4.23% de Estados Unidos.

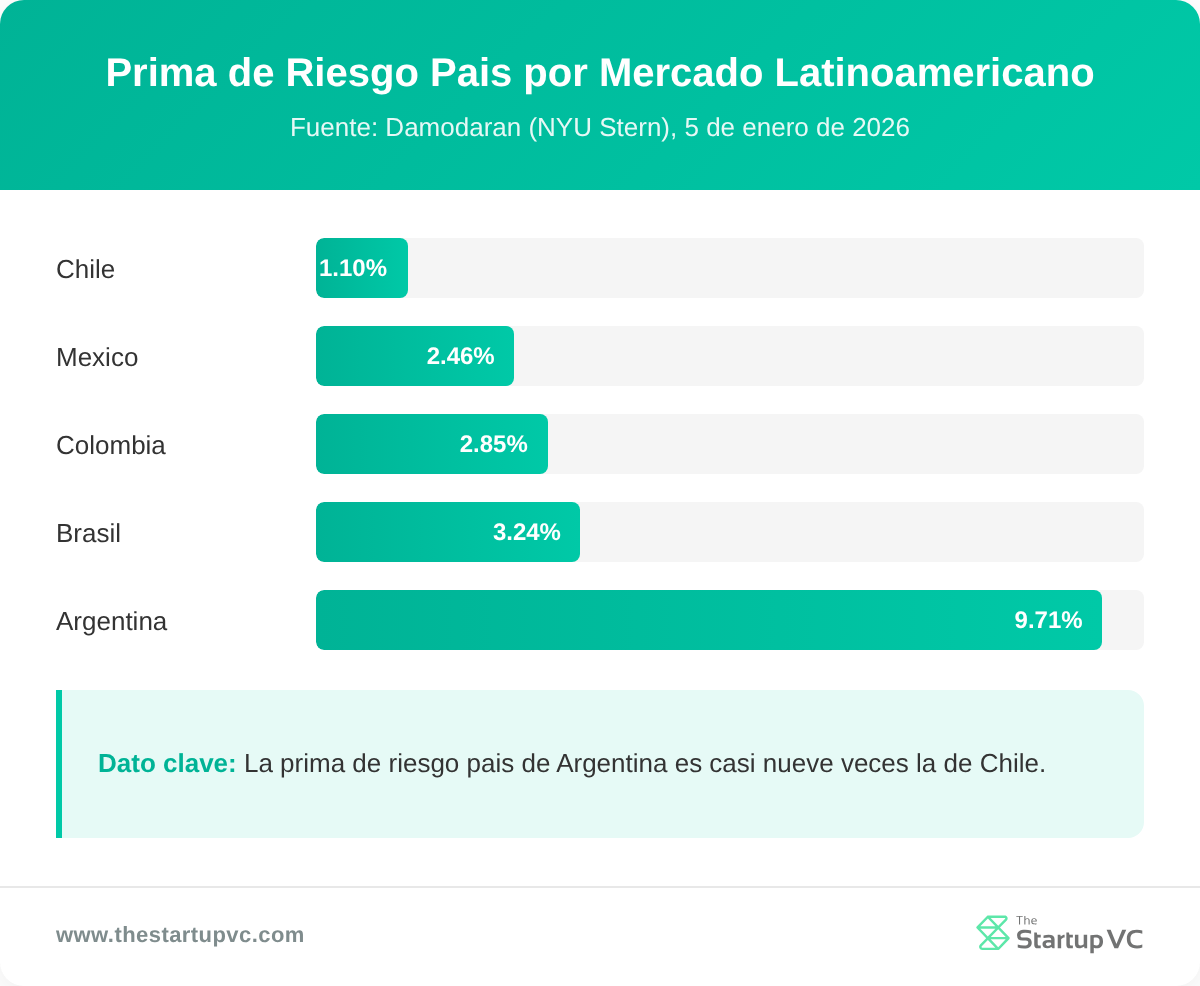

Los datos de Damodaran de enero de 2026 fijan la prima base de riesgo de las acciones en Estados Unidos en 4.23%. A partir de ahí, las primas de riesgo país van desde 1.10% en Chile hasta 9.71% en Argentina. Brasil suma 3.24%, México 2.46% y Colombia 2.85% al costo del equity.

The Startup VC construye y respalda empresas en toda América Latina, donde pequeños cambios en las tasas mueven una valuación por millones. Esta guía explica el método de Damodaran, las primas por país y cómo cada una alimenta la tasa de descuento de un DCF. También verás por qué Chile y Argentina se ubican en extremos opuestos de la escala de riesgo.

¿Qué es una prima de riesgo país y por qué importa en la valoración?

Una prima de riesgo país es el retorno adicional sobre el equity que los inversionistas exigen por un mercado más riesgoso que Estados Unidos. Compensa a los inversionistas por riesgos que van más allá de los resultados de una sola empresa. Estos riesgos están a nivel de país, no a nivel de empresa.

La prima cubre varios riesgos a nivel de país a la vez:

- Riesgo político. Las elecciones, los giros de política y los conflictos sociales pueden golpear los flujos de caja de una empresa.

- Riesgo cambiario. Una moneda local en caída puede borrar los retornos en dólares.

- Riesgo regulatorio. Nuevas reglas o impuestos pueden romper un modelo de negocios.

- Riesgo macroeconómico. La inflación alta o el crecimiento lento elevan la incertidumbre general.

Los analistas construyen la prima de riesgo total sobre el equity de un mercado emergente a partir de dos partes:

- Prima base de Estados Unidos. Damodaran fijó este ancla de mercado maduro en 4.23% en enero de 2026.

- Prima de riesgo país. Esta es la porción adicional que se suma para un mercado como Brasil o Chile.

La prima importa porque eleva la tasa de descuento que se usa en una valoración. Una tasa de descuento más alta reduce el valor presente de los flujos de caja futuros. Así, el mismo negocio latinoamericano vale menos que uno idéntico en Estados Unidos. La prima base de 2025 de Damodaran surgió de una prima implícita de Estados Unidos de 4.48% menos un spread por incumplimiento de Estados Unidos de 0.27%.

¿Cómo se calcula la prima de riesgo país para los mercados latinoamericanos?

Puedes calcular la prima de riesgo país escalando un spread soberano por incumplimiento para reflejar el riesgo del equity. El método de Damodaran corre en tres pasos claros:

- Encuentra el spread soberano por incumplimiento. Comienza con la calificación de Moody’s del país y luego lee su spread por incumplimiento. Una calificación Baa2 corresponde a un spread de alrededor de 2.07%.

- Escala según la volatilidad del equity. Multiplica el spread por incumplimiento por la razón entre la volatilidad del equity y la de los bonos. Este multiplicador ronda entre 1.4 y 1.5.

- Súmalo a la prima base. Combina la prima de riesgo país con la prima base de Estados Unidos de 4.23%.

La fórmula central es corta: CRP = spread por incumplimiento x volatilidad relativa del equity. La volatilidad relativa divide las oscilaciones del equity de un mercado entre las oscilaciones de sus bonos. Damodaran fija un multiplicador global cercano a 1.42 a partir de los datos del índice de mercados emergentes.

Las calificaciones soberanas corresponden directamente a los spreads por incumplimiento. Las calificaciones más bajas conllevan spreads mucho más amplios:

| Calificación de Moody’s | Grado de ejemplo | Spread por incumplimiento |

|---|---|---|

| Baa2 | BBB | ~2.07% |

| Ba1 | BB+ | ~2.73% |

| B2 | B | ~5.99% |

Algunos analistas usan un spread de CDS soberano en lugar del spread basado en la calificación. Un spread de CDS es el costo anual de asegurarse contra un incumplimiento, cotizado en puntos básicos. Un punto básico equivale a 0.01%.

Los spreads de CDS se mueven a diario con el mercado. Pueden señalar un riesgo creciente más rápido que un cambio lento de calificación. Damodaran obtiene su multiplicador de volatilidad del índice de acciones de mercados emergentes de S&P. Lo compara contra un ETF de bonos de gobierno de mercados emergentes de iShares.

¿Cuáles Son las Primas de Riesgo País para los Principales Mercados de América Latina?

Las primas de riesgo país para los principales mercados de América Latina van desde 1.10% en Chile hasta 9.71% en Argentina. Estas cifras provienen del conjunto de datos de Damodaran, actualizado el 5 de enero de 2026. Cada prima se suma a la base de 4.23% de Estados Unidos. Los mercados con grado de inversión, como Chile y Perú, se ubican muy por debajo del especulativo Brasil y la afligida Argentina.

La siguiente tabla muestra la calificación de Moody’s, la prima de riesgo país y la prima de riesgo de capital total para cada mercado:

| País | Calificación de Moody’s | Prima de riesgo país | Prima de riesgo de capital total |

|---|---|---|---|

| Chile | A2 | 1.10% | 5.33% |

| Perú | Baa1 | 2.07% | 6.30% |

| México | Baa2 | 2.46% | 6.69% |

| Colombia | Baa3 | 2.85% | 7.08% |

| Brasil | Ba1 | 3.24% | 7.47% |

| Argentina | Caa1 | 9.71% | 13.94% |

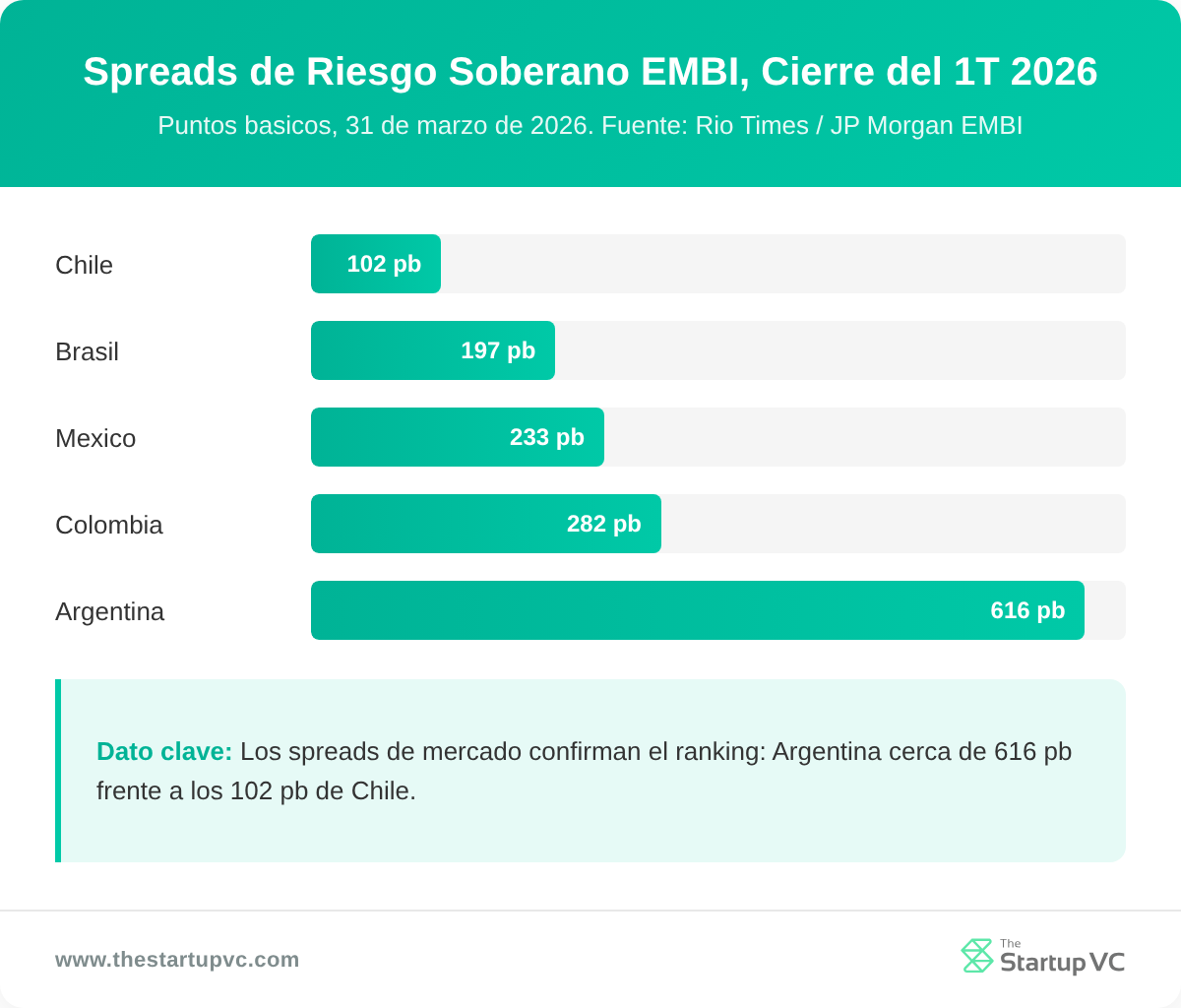

Chile tiene la prima más baja y la única calificación A simple del grupo. Argentina se ubica muy por encima del resto tras años de impago y alta inflación. Moody’s elevó la calificación de Argentina a Caa1 desde Caa3 el 17 de julio de 2025. Los spreads del mercado cuentan la misma historia. Al cierre del primer trimestre de 2026, los spreads del EMBI iban desde 102 puntos básicos para Chile hasta 616 para Argentina. Estos mismos mercados también fijan los múltiplos de EBITDA en las fusiones y adquisiciones de América Latina.

Las calificaciones en moneda extranjera de S&P siguen el mismo orden. Asignan a Chile una A, a México una BBB, a Colombia una BB- y a Argentina una B-. Uruguay y Panamá completan los nombres con grado de inversión de la región, con primas cercanas a 2.07% y 2.85%.

¿Cómo Influye la Prima de Riesgo País en la Tasa de Descuento y el DCF?

La prima de riesgo país influye en la tasa de descuento al elevar el costo de capital de una empresa. Un mayor costo de capital incrementa el WACC y reduce el valor del DCF. La mayoría de las valuaciones en América Latina usan flujos de caja en dólares estadounidenses y una tasa libre de riesgo basada en los bonos del Tesoro de Estados Unidos. La prima país captura entonces el riesgo de mercado adicional. Este es el ajuste central de la tasa de descuento en América Latina. Aprende más sobre cómo valuar una empresa en América Latina en The Startup VC.

¿Cómo Eleva la Prima el Costo de Capital?

La prima eleva el costo de capital al agregar un término país al CAPM. La fórmula es: Costo de Capital = Tasa Libre de Riesgo + Beta x ERP Maduro + Prima de Riesgo País. Una empresa brasileña con el mismo beta paga alrededor de 3.24 puntos más que su par estadounidense.

La siguiente tabla muestra el costo de capital de una empresa de riesgo promedio por mercado:

| Mercado | Prima de riesgo de capital total | Costo de capital aprox. (USD) |

|---|---|---|

| Estados Unidos | 4.23% | ~8.5% |

| Brasil | 7.47% | ~11.7% |

| Argentina | 13.94% | ~18% |

Estas cifras en dólares estadounidenses usan la base de 8.45% de Damodaran de mediados de 2025 para una empresa estadounidense promedio.

El costo de capital también se traslada al WACC. Una empresa financiada principalmente con equity siente la prima completa. El mismo pronóstico se descuenta entonces a una tasa más alta, por lo que el valor presente cae.

¿Cuáles Son las Tres Formas de Agregar el Riesgo País a la Tasa de Descuento?

Las tres formas de agregar el riesgo país son los enfoques equal, beta y lambda. Damodaran explica cada uno:

- Enfoque equal. Agrega la prima completa a cada empresa del país. Fórmula: Rf + CRP + Beta x ERP Maduro.

- Enfoque beta. Escala la prima a través del beta. Fórmula: Rf + Beta x (ERP Maduro + CRP).

- Enfoque lambda. Pondera la prima según la exposición local de una empresa. Fórmula: Rf + Beta x ERP Maduro + Lambda x CRP.

Lambda afina el ajuste país del DCF para los exportadores. Una empresa brasileña que obtiene la mayor parte de sus ingresos en Estados Unidos recibe una prima menor. Una empresa puramente doméstica carga con el peso completo. Damodaran estima lambda a partir de la proporción de ingresos locales de una empresa. Un lambda de 1 significa una exposición promedio al riesgo país.

¿Por Qué Varían Tanto las Primas de Riesgo País en América Latina?

Las primas de riesgo país varían en América Latina porque las calificaciones soberanas, la inflación y el historial de incumplimientos difieren marcadamente. Cuatro factores principales distinguen a cada mercado:

- Calificaciones soberanas. Chile tiene calificación A simple, mientras que Argentina se ubica muy dentro del grado especulativo, cerca del incumplimiento.

- Spreads de mercado. Al cierre del primer trimestre de 2026, los spreads del EMBI iban desde 102 pbs en Chile hasta 616 en Argentina.

- Inflación. Argentina promedió cerca de 219.9% en 2024, frente a 4.3% en Chile y 2.4% en Perú.

- Historial de incumplimientos. Argentina ha incumplido nueve veces desde 1816. Chile ha evitado el incumplimiento en la era moderna.

Los spreads brutos de incumplimiento soberano se distribuyen de la misma forma. Van desde 0.72% para Chile y 1.36% para Perú hasta 6.37% para Argentina.

Los cambios de política mueven estas primas en tiempo real. S&P subió a Argentina a CCC+ en diciembre de 2025, bajo el plan de ajuste del presidente Milei. Brasil y Colombia siguen presionados por altos déficits fiscales y una deuda creciente. Así, la brecha regional puede ampliarse o reducirse dentro de un mismo año. Estos cambios mantienen la prima de riesgo país en constante movimiento. Conoce cómo The Startup VC define su enfoque de inversión en toda la región.

¿Qué Preguntas Hacen los Analistas con Más Frecuencia Sobre las Primas de Riesgo País en América Latina?

¿De Dónde Provienen los Datos de la Prima de Riesgo País?

La mayoría de los analistas usa el conjunto de datos gratuito de Aswath Damodaran en NYU Stern. Él actualiza las primas de riesgo país cada enero y julio. La versión de enero de 2026 usa una prima base de Estados Unidos de 4.23%.

¿Deberías Usar Spreads de CDS o Calificaciones Crediticias?

Deberías elegir la fuente que se ajuste a tus datos. Las calificaciones dan un spread de incumplimiento estable, basado en la calificación. Los spreads de CDS reaccionan más rápido, pero reflejan en parte la liquidez, no el riesgo puro de incumplimiento.

¿La Prima de Riesgo País Aplica a Empresas Privadas?

Sí, la prima también aplica a las empresas privadas. La sumas al costo del equity en cualquier DCF. Una empresa puramente local carga con todo el peso del riesgo país.

¿Cómo Afecta la Moneda a la Prima de Riesgo País?

La moneda afecta la valuación al fijar la base de la tasa libre de riesgo. Una valuación en dólares estadounidenses usa una tasa del Tesoro de Estados Unidos. La prima de riesgo país se suma entonces por encima, en términos de dólares.

¿Qué Mercado de América Latina Tiene la Prima de Riesgo País Más Baja?

Chile tiene la prima de riesgo país más baja de la región. Se ubica en 1.10% en los datos de enero de 2026. Su calificación A2 y su baja inflación generan ese resultado.

¿Con Qué Frecuencia Deberías Actualizar la Prima?

Deberías actualizar la prima al menos dos veces al año. Damodaran refresca sus datos cada enero y julio. Un cambio de calificación o una crisis pueden obligar a una actualización anterior.

¿Listo para Valuar tu Negocio en América Latina?

Una prima de riesgo país precisa puede cambiar tu valuación por millones. The Startup VC es el family office y company builder de Craig Dempsey en América Latina. Creamos, respaldamos y guiamos emprendimientos escalables en toda la región. Nuestro equipo combina experiencia operativa real con un trabajo de valuación disciplinado. Ayudamos a fundadores e inversionistas a poner precio al riesgo en Brasil, México, Chile y más allá. Contáctanos hoy para valuar tu próximo emprendimiento en América Latina.