Vender una firma de servicios profesionales en Latinoamérica puede generar de 0.7x a 4.5x EBITDA, con compradores globales como Vistra y TMF Group activos.

Latinoamérica registró cerca de 2,650 operaciones de M&A por casi $96 mil millones en los primeros 11 meses de 2025. El valor total subió 13% año contra año. Las adquisiciones estratégicas representan el 67% de todas las salidas respaldadas por venture capital en la región.

The Startup VC es el family office y company builder de Craig Dempsey. Craig vendió Biz Latin Hub a Vistra en diciembre de 2025 después de escalarlo a 17 países. A continuación encontrarás perfiles de compradores, referencias de valoración, el proceso de venta, estructuras de operación y preguntas frecuentes de fundadores que preparan su propia salida.

¿Qué Es una Salida de una Empresa de Servicios Profesionales en Latinoamérica?

Una salida de servicios profesionales es la venta de una firma de contabilidad, legal, BPO, payroll, secretaría corporativa o impuestos a un comprador estratégico, plataforma de private equity o family office. La salida convierte el equity del fundador en efectivo, acciones de rollover o pagos por earn-out.

El mercado de M&A de Latinoamérica alcanzó casi $96 mil millones en valor de operación hasta noviembre de 2025. El conteo de operaciones fue cerca de 2,650 transacciones. El valor total subió 13% año contra año a pesar de una pequeña baja en volumen. Esto indica un giro de «calidad sobre cantidad» hacia operaciones más grandes y profesionales.

El sector de servicios profesionales de la región atrae fuerte demanda de compradores por tres razones. Las firmas generan ingresos predecibles y recurrentes. Los márgenes son más fuertes que los sectores industriales. Las necesidades de capital son menores que las de negocios intensivos en activos.

| Tipo de Salida LatAm | Porcentaje de Salidas con VC | Plazo Típico |

|---|---|---|

| Adquisición estratégica | 67% | 8 a 15 años |

| Venta secundaria | 27% | 5 a 10 años |

| IPO o cotización pública | 6% | 10 a 20 años |

El tiempo promedio desde la fundación hasta una salida por M&A en Latinoamérica es de 11.9 años. Esto es más largo que el referente de Estados Unidos. Los fundadores deben planificar con cuidado su ventana de salida. Lee nuestra visión más profunda sobre el problema de las salidas en LatAm para tener contexto sobre las tendencias regionales de liquidez.

¿Quién Compra Firmas de Servicios Profesionales en Latinoamérica?

Los compradores más activos son consolidadores globales de servicios corporativos, adquirientes de BPO con base en Estados Unidos, plataformas regionales de roll-up y family offices. Cada tipo de comprador paga múltiplos diferentes y estructura las operaciones de forma distinta.

Cinco transacciones recientes muestran con claridad el panorama de compradores:

- Vistra adquirió Biz Latin Hub en diciembre de 2025, sumando 17 países y 36 firmas asociadas. Vistra ahora se posiciona entre los cuatro proveedores globales de payroll más grandes.

- Grant Thornton US adquirió Auxis, una firma de BPO de Fort Lauderdale con 1,400 empleados. Auxis opera en Costa Rica, Colombia, México y Guatemala.

- TMF Group adquirió KMC Campos y Campos y Matas Lorenzo en México. La operación amplió la capacidad de contabilidad, impuestos y payroll de TMF.

- Auxadi adquirió Resolve BPO, sumando oficinas en Costa Rica, Guatemala, Nicaragua, Honduras, El Salvador y Panamá.

- Vistra también adquirió iiPay antes de la operación de Biz Latin Hub. Esto construyó escala en payroll global.

Los compradores estadounidenses lideraron la actividad de M&A entrante en LatAm. Representaron el 30% del valor de operación y un tercio del volumen. Francia, China y Suiza siguieron como los siguientes países adquirientes más grandes.

Los perfiles de compradores caen en cuatro categorías:

- Consolidadores globales de servicios corporativos. Vistra, TMF Group y Auxadi compran firmas regionales para ampliar la cobertura de países.

- Big Four y firmas contables de nivel medio. Grant Thornton, BDO y RSM adquieren para sumar capacidad de entrega nearshore.

- Plataformas de roll-up de private equity. Los grupos respaldados por PE en Estados Unidos y España compran varias firmas LatAm para construir marcas panregionales.

- Family offices y operadores estratégicos. The Startup VC de Craig Dempsey respalda y sale de empresas de servicios en toda la región.

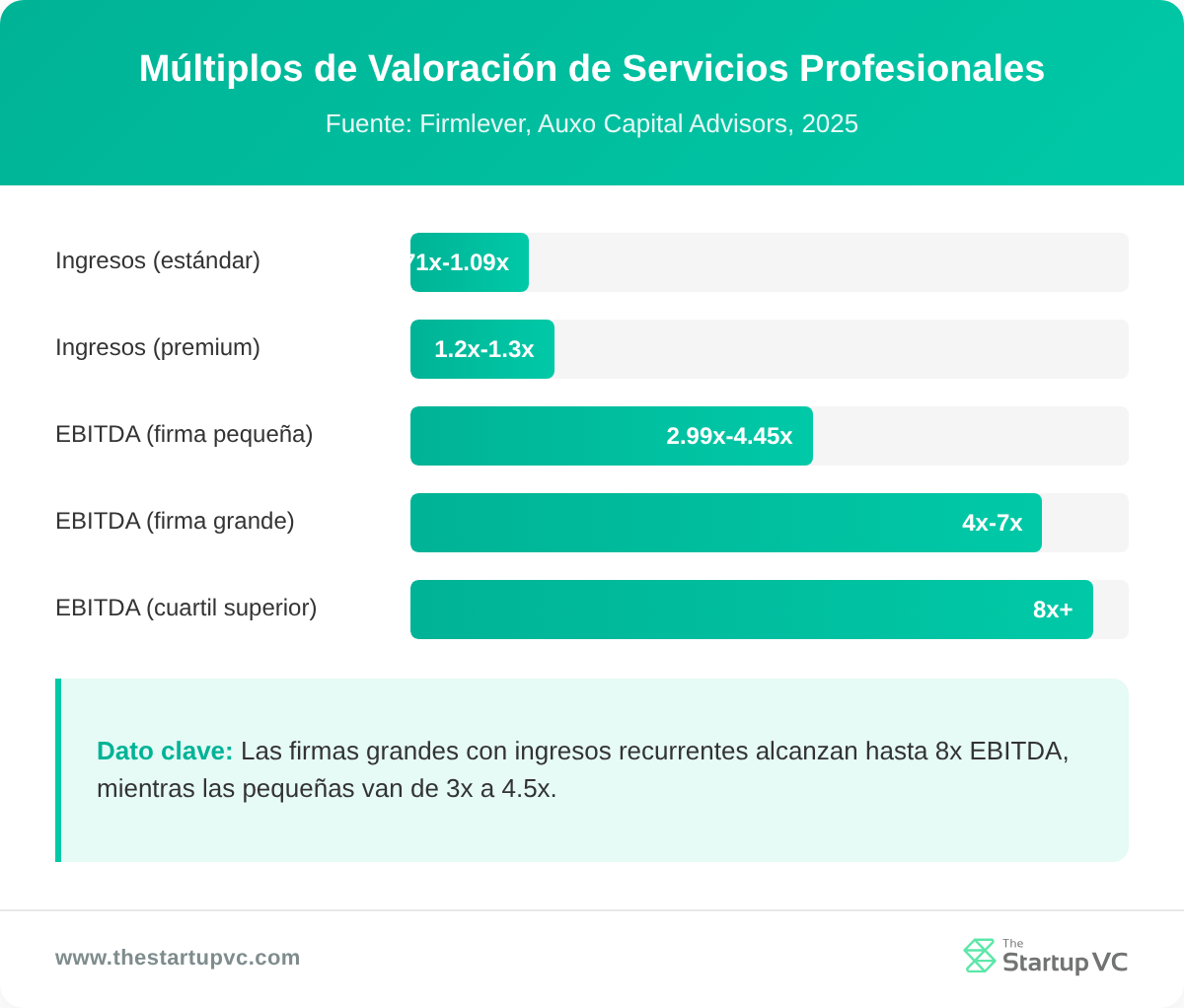

¿Cuánto Vale una Firma de Servicios Profesionales en Latinoamérica?

Una firma de servicios profesionales en Latinoamérica vale de 0.7x a 1.3x los ingresos anuales o de 3x a 7x EBITDA. El tamaño, la mezcla de ingresos recurrentes y el crecimiento definen el múltiplo final. Las firmas más grandes con libros de cumplimiento estables alcanzan la parte alta de estos rangos.

Tres referentes anclan la mayoría de las valoraciones:

| Tipo de Múltiplo | Rango Típico | Cuartil Superior | Impulsor |

|---|---|---|---|

| Múltiplo de ingresos | 0.71x a 1.09x | 1.2x a 1.3x | Trabajo de cumplimiento recurrente |

| Múltiplo EBITDA (firma pequeña) | 2.99x a 4.45x | 5.0x+ | Costo de reemplazo del dueño |

| Múltiplo EBITDA (firma grande) | 4x a 7x | 8x+ | Escala y visibilidad de crecimiento |

Los ingresos recurrentes son la palanca de valor más importante. Las firmas con 80% o más de ingresos recurrentes obtienen múltiplos de 0.2x a 0.4x más altos que sus pares con ingresos por proyecto. Los compradores pagan esta prima porque la retención reduce el riesgo post-cierre.

Un proceso formal de venta también eleva el precio. Las firmas que aceptan una oferta fuera de mercado suelen quedar en 4x EBITDA con términos diferidos. Una subasta competitiva puede empujar a la misma firma a 6x-8x+ EBITDA con más efectivo al cierre.

Otros impulsores de valor incluyen una concentración de clientes por debajo del 15%, profundidad de socios más allá del fundador, mezcla de servicios de asesoría sobre el 20% de los ingresos y cuentas por cobrar limpias con menos de 60 días. Calificaciones débiles en estas métricas reducen la valoración hasta en un turno completo de EBITDA.

Para criterios más profundos del lado del comprador, revisa nuestra guía sobre qué buscan los compradores en empresas de servicios B2B de Latinoamérica.

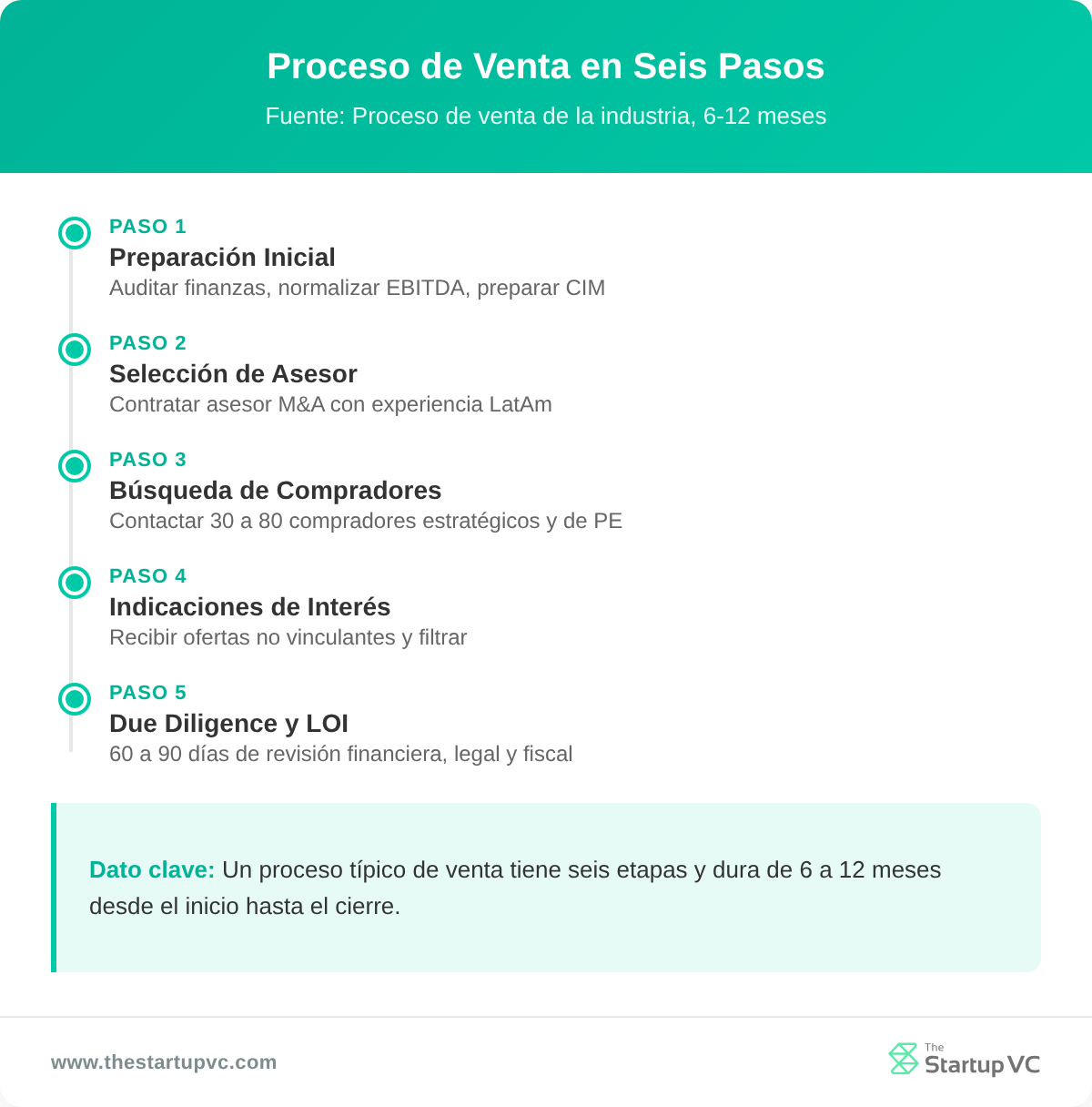

¿Cuáles Son los Pasos Principales para Vender una Empresa de Servicios Profesionales en Latinoamérica?

Puedes vender una empresa de servicios profesionales en Latinoamérica siguiendo un proceso de venta de seis etapas. El plazo total corre de 6 a 12 meses desde el inicio hasta el cierre.

El proceso tiene seis pasos:

- Paso 1: Preparación previa al marketing. Construye tres años de estados financieros auditados, normaliza el EBITDA y prepara un reporte de calidad de las utilidades. Aborda la concentración de clientes y el riesgo de socios antes de salir al mercado.

- Paso 2: Selección de asesor. Contrata un asesor de M&A o un banco de inversión boutique con experiencia en servicios profesionales en LatAm. Negocia honorarios, retainer y periodo de tail.

- Paso 3: Acercamiento a compradores. El asesor arma una lista objetivo de 30 a 80 nombres. Los compradores estratégicos, plataformas de PE y family offices reciben un teaser y un CIM.

- Paso 4: Indicación de interés. Los compradores interesados envían ofertas no vinculantes con rango de valoración y estructura. Los vendedores seleccionan 3 a 6 compradores para reuniones de gerencia.

- Paso 5: Due diligence y LOI. Un postor principal firma una carta de intención. La due diligence cubre áreas financiera, legal, fiscal, comercial y de recursos humanos durante 60 a 90 días.

- Paso 6: Firma y cierre. Se negocia el contrato final de compra, el ajuste de capital de trabajo, el escrow y el seguro de declaraciones y garantías. La aprobación regulatoria y antimonopolio activa el cierre.

El pre-engagement importa tanto como el proceso. La operación Vistra-Biz Latin Hub cerró tras una alianza de varios años como afiliados que empezó alrededor de 2018. Los compradores estratégicos suelen precalificar a los objetivos a través de relaciones comerciales antes de presentar ofertas.

Las operaciones transfronterizas en Brasil agregan complejidad. Los vendedores deben navegar reglas de transferencia indirecta, protecciones de tratados y medidas anti-abuso. México y Colombia tienen reglas similares aunque menos pesadas.

Los fundadores también deben prepararse para solicitudes de due diligence sobre privacidad de datos, controles anticorrupción y residencia fiscal de las holdcos. Los compradores en 2025 pesan fuertemente los huecos en ESG y cumplimiento.

Conoce más sobre el camino de Craig Dempsey construyendo y vendiendo Biz Latin Hub en su perfil de fundador.

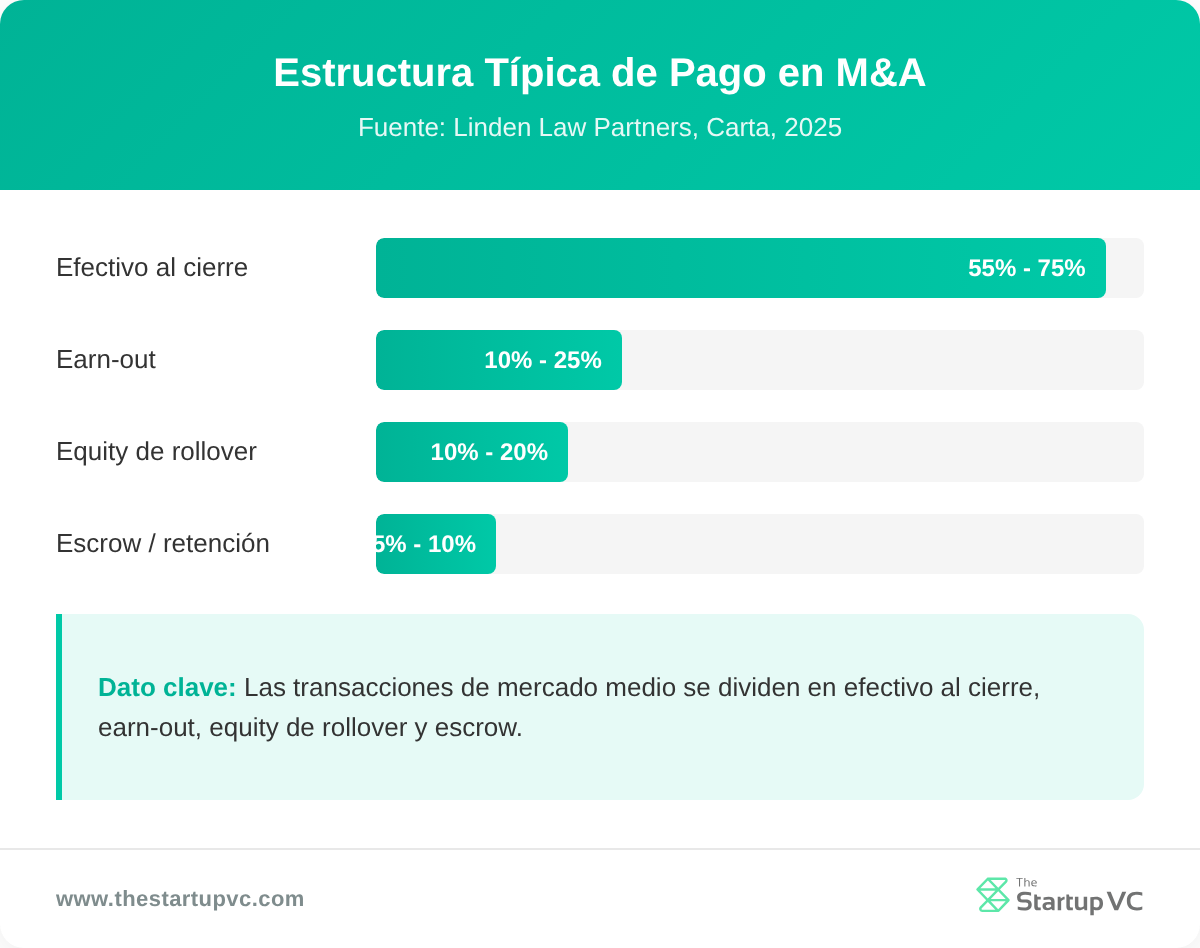

¿Cómo Se Estructura una Operación de M&A de Servicios Profesionales en LatAm?

Estructuras una operación de servicios profesionales en LatAm combinando efectivo al cierre, earn-outs, equity de rollover, ajustes de capital de trabajo y enrutamiento eficiente vía holdcos. Las operaciones de mercado medio rara vez cierran 100% en efectivo.

Una mezcla típica de pago se ve así:

| Componente | Porcentaje del Precio | Propósito |

|---|---|---|

| Efectivo al cierre | 55% a 75% | Liquidez del fundador |

| Earn-out | 10% a 25% | Retención por desempeño |

| Equity de rollover | 10% a 20% | Alineación del fundador, segundo bocado |

| Escrow o retención | 5% a 10% | Cobertura de indemnización |

Los earn-outs típicamente corren de 2 a 3 años contra metas de ingresos o EBITDA. Llevan riesgo de ejecución para el vendedor, por lo que los términos importan. Los vendedores deben presionar por metas claras y auditables y evitar cambios contables controlados por el comprador.

El equity de rollover da al fundador una participación en la plataforma post-cierre. Las acciones de rollover pueden crecer si el comprador escala la plataforma y sale a una firma de PE más grande o a un comprador estratégico. Los fundadores que hicieron rollover en operaciones tipo Vistra suelen ver un fuerte valor de segundo bocado en la salida de la plataforma.

La estructuración eficiente en impuestos es crítica. La mayoría de las operaciones transfronterizas se enrutan vía holdcos en España, Países Bajos o Delaware. Estas estructuras acceden a beneficios de tratados en Brasil, México y Colombia. Esto puede ahorrar de 10% a 25% en impuestos de retención sobre la contraprestación pagada.

Otros mecanismos de operación ahora estándar en operaciones de servicios profesionales LatAm de mercado medio:

- Ajuste de capital de trabajo. Se fija un capital de trabajo neto objetivo, con ajuste dólar a dólar al cierre.

- Seguro de declaraciones y garantías. Reemplaza grandes escrows y traslada el riesgo de indemnización a las aseguradoras.

- Acuerdo de servicios de transición. El vendedor se queda de 12 a 36 meses para mantener clientes y operar la transición.

- No competencia y no solicitud. Alcance estándar de 2 a 5 años en las jurisdicciones LatAm donde opera el negocio.

Para una mirada interna a cómo Vistra estructuró la operación con Biz Latin Hub, lee Biz Latin Hub Exit.

¿Qué Preguntas Hacen los Fundadores con Más Frecuencia Sobre Vender una Firma de Servicios Profesionales?

¿Cuándo Es el Mejor Momento para Vender una Firma de Servicios Profesionales en Latinoamérica?

El mejor momento para vender es cuando el crecimiento de ingresos, la mezcla de ingresos recurrentes y la profundidad de socios están fuertes. Los compradores pagan los múltiplos más altos por firmas con crecimiento del 20%+, ingresos recurrentes del 80%+ y banca profunda. Vender en el pico genera el múltiplo más alto.

¿Cuánto Cuestan los Honorarios de Asesor M&A en Latinoamérica?

Los honorarios de asesor M&A en operaciones de mercado medio en LatAm suelen correr del 3% al 8% del valor de la transacción. La mayoría de asesores también cobran un retainer mensual de $5,000 a $25,000. Las operaciones más grandes tienen porcentajes más bajos. Las firmas boutique con experiencia sectorial suelen superar a los bancos de nombre grande en el resultado.

¿Cuánto Tarda Vender una Firma de Servicios Profesionales?

La venta de una firma de servicios profesionales tarda de 6 a 12 meses desde el inicio hasta el cierre. La preparación suma otros 3 a 6 meses antes del inicio. Los fundadores deben planificar 12 a 18 meses en total al considerar el trabajo previo al marketing.

¿Los Fundadores Pueden Quedarse en el Negocio Después de la Venta?

Sí, los fundadores típicamente se quedan de 12 a 36 meses post-cierre bajo un acuerdo de servicios de transición. Esto mantiene a clientes, personal y metas de earn-out alineados. Muchos fundadores también conservan equity de rollover en la plataforma.

¿Qué Planificación Fiscal Se Necesita Antes de Vender?

La planificación fiscal típicamente empieza 12 a 24 meses antes de la firma para optimizar el tratamiento de ganancias de capital. Las herramientas comunes incluyen reestructuración de holdcos, entidades protegidas por tratados y la elección del momento entre dividendo o ganancia de capital. La asesoría fiscal local es esencial en Brasil, México y Colombia.

¿Qué Pasa con los Empleados Después de una Adquisición de Servicios Profesionales?

La mayoría de los compradores estratégicos retienen a los empleados clave y suman al personal junior a la nueva plataforma. Los earn-outs y bonos de retención suelen atar a los socios clave al comprador durante 2 a 3 años. Los recortes típicamente se enfocan en funciones duplicadas de back-office y no en los equipos cara al cliente.

¿Listo para Salir de Tu Empresa de Servicios Profesionales en Latinoamérica?

The Startup VC es el family office y company builder de Craig Dempsey. Respaldamos, construimos y salimos de empresas de servicios B2B en toda Latinoamérica. Craig vendió Biz Latin Hub a Vistra en 2025 después de escalarlo a 17 países.

Trabajamos con fundadores que preparan una salida, planifican un roll-up o buscan capital y apoyo operativo. Nuestros equipos regionales cubren contabilidad, legal, payroll y servicios corporativos en México, Colombia, Brasil, Chile y más allá.

Contáctanos hoy para discutir tu camino de salida o conoce más sobre nuestro enfoque de inversión.