Los vendedores que se preparan 12-18 meses antes capturan valuaciones 20-50% más altas que los fundadores no preparados en procesos M&A en América Latina.

La preparación del lado vendedor en América Latina abarca cuatro líneas: estados financieros auditados, capital de trabajo normalizado, documentación de KPI y limpieza legal. Un reporte de Calidad de Ganancias de mercado medio toma 3-6 semanas y cuesta $20,000-$75,000. Brasil representa más del 60% del valor de transacciones regionales.

La preparación para salida latam es una disciplina estructurada. The Startup VC opera como family office y constructor de empresas de Craig Dempsey en toda la región. La empresa de portafolio Biz Latin Hub sirve a 17 países de América Latina. A continuación, encontrarás los pasos de limpieza financiera, el manual de capital de trabajo, la lista de verificación legal y la línea de tiempo del proceso del lado vendedor.

¿Por Qué Deberían Prepararse los Fundadores para Vender una Empresa 12-18 Meses Antes de una Transacción?

Los fundadores deberían prepararse para vender una empresa 12-18 meses antes de una transacción. La preparación anticipada impulsa valuaciones más altas y cierres más rápidos. Los patrocinadores principales de private equity inician la preparación del lado vendedor 12 a 18 meses antes de involucrar a banqueros. Los negocios no preparados se venden a precios 20-50% más bajos. Los compradores incorporan el riesgo y tienen menos espacio para negociar.

La ventana de 12-18 meses cubre cuatro flujos de trabajo secuenciados. Cada uno necesita tiempo para madurar antes de que los compradores vean la empresa.

- Limpieza financiera. Pasar de la contabilidad base fiscal a GAAP o IFRS toma 12-24 meses.

- Profundidad de gestión. Construir un equipo que pueda dirigir el negocio sin el fundador toma 2-3 años.

- Mitigación de riesgos. Mapear riesgos y asignar propietarios requiere una hoja de ruta clara con cronogramas.

- Historia para compradores. Contratos multianuales y KPI limpios necesitan al menos 12 meses para acumularse en los libros.

En procesos competitivos, los compradores ofrecen múltiplos de ingresos 0.5-1.0x más altos para empresas listas para integración desde el Día 1. Ese único aumento en el múltiplo de ingresos puede mover el valor empresarial por millones en un acuerdo de mercado medio.

¿Qué Significa la Preparación para Salida para una Empresa Latinoamericana?

La preparación para salida para una empresa latinoamericana significa que la empresa puede pasar la due diligence del comprador institucional de manera limpia. Los compradores completan la revisión sin cortes de valuación o colapso del acuerdo. El marco de Auxo Capital agrupa la preparación en cuatro categorías: Finanzas, Planificación, Ganancia e Ingresos, y Operaciones. Un negocio de LatAm agrega una quinta categoría. Esa categoría es cumplimiento legal y fiscal transfronterizo.

El mercado M&A regional determina qué se ve como preparación. Brasil impulsó más del 60% del valor de transacciones y más del 55% del volumen de transacciones en América Latina en 2024. México registró 268 transacciones por valor de USD 28.1 mil millones hasta noviembre de 2025. El volumen de transacciones de América Latina subió 1% y el valor saltó 19% en 2025 versus 2024.

Los compradores esperan cosas diferentes según el sector y el país. La tabla a continuación muestra qué quieren más los adquirentes regionales.

| Tipo de Comprador | Prioridad Principal | Rompedor de Acuerdo Común |

|---|---|---|

| Estratégico de EE.UU. | Estados financieros auditados, IFRS o US GAAP | Contingencias fiscales, períodos no auditados |

| Estratégico de LatAm | Participación de mercado local, contratos gubernamentales | Demandas laborales, permisos regulatorios |

| Private equity | Ingresos recurrentes, estabilidad del EBITDA | Concentración de clientes, dependencia del propietario |

| Family office | Flujo de efectivo predecible, capex bajo | Brechas de cumplimiento, problemas de propiedad de IP |

Los objetivos brasileños con compradores extranjeros enfrentan una regla específica. Los acuerdos de acciones de USD 100,000 o más deben registrarse con el Banco Central de Brasil (BACEN). Fintech lidera la actividad del sector con el 24% de todos los M&A de LatAm a principios de 2025. IA, datos y automatización siguen con el 17%. Los servicios de TI llegan al 13%. Para más información sobre las prioridades de los compradores regionales, consulta qué buscan los adquirentes en las empresas de servicios B2B latinoamericanas.

¿Cómo Limpias los Estados Financieros Antes de Vender una Empresa en América Latina?

Puedes limpiar los estados financieros encargando un reporte de Calidad de Ganancias y convirtiendo los libros a IFRS o US GAAP. También corriges las brechas de reconocimiento de ingresos antes de salir al mercado. Un reporte QoE de mercado medio toma de 3 a 6 semanas. Cuesta entre $20,000 y $75,000. Las operaciones del mercado medio-bajo y las más grandes van desde $60,000 hasta seis cifras.

¿Qué Es un Reporte de Calidad de Ganancias y Por Qué Es Importante?

Un reporte de Calidad de Ganancias es un análisis de los controladores de EBITDA que elimina los elementos únicos para mostrar ganancias normalizadas. Los auditores confirman que los estados son precisos. Un QoE va más allá al ajustarse por ingresos no recurrentes, adiciones del propietario, y cambios de políticas contables.

Los reportes QoE del lado del vendedor acortan los plazos de las transacciones. Los compradores a menudo utilizan el reporte del vendedor como punto de partida para su propia diligencia. Eso reduce la posibilidad de un ajuste de valuación en etapas tardías.

¿Cómo Conviertes los Libros a IFRS o US GAAP?

Puedes convertir los libros a IFRS o US GAAP contratando una firma contable regional Big Four o boutique. El remapeo de cuentas toma de 12 a 24 meses. La adopción de IFRS en América Latina ha mejorado la calidad de los reportes. Ha reducido la gestión de ganancias en empresas cotizadas.

Las prácticas contables específicas de cada país siguen siendo importantes. Las empresas brasileñas y mexicanas a menudo mantienen libros de base fiscal que divergen de IFRS. El proceso de conversión expone problemas ocultos como activos fiscales diferidos, contabilidad de arrendamientos, y cortes de ingresos.

Las multinacionales de LatAm con operaciones internacionales producen reportes de mayor calidad que las empresas puramente locales. La exposición internacional obliga a controles y documentación más rigurosos.

¿Qué Registros Financieros Exigen los Compradores?

Los compradores exigen tres años de estados financieros auditados, cuentas de gestión mensuales, y un balance de comprobación reconciliado con declaraciones fiscales. También quieren estados bancarios, envejecimiento de cuentas por cobrar, y listados de inventario. La falta de cualquiera de estos desencadena una diligencia extendida o una reducción de valuación.

¿Cómo Debes Normalizar el Capital de Trabajo y Documentar KPIs para los Compradores?

Debes normalizar el capital de trabajo construyendo una línea base móvil de 24 meses y definiendo una referencia de capital de trabajo. Luego empaquetas métricas operativas en un grupo KPI listo para el comprador. El capital de trabajo normalizado elimina eventos únicos, oscilaciones estacionales, y anomalías contables. El resultado se convierte en la base para ajustes de precio de compra al cierre.

¿Cómo Estableces una Referencia de Capital de Trabajo?

Puedes establecer una referencia de capital de trabajo promediando de 12 a 24 meses de capital de trabajo neto. Luego ajustas por estacionalidad. La mayoría de las transacciones M&A incluyen un ajuste de cierre. Ese ajuste compara el capital de trabajo entregado contra el objetivo acordado. Si entregas menos, el precio baja dólar por dólar.

El enfoque más resistente a disputas es un paquete de tres documentos. Contiene un puente NWC de una página y un memorándum de política vinculado al QoE. El paquete también incluye un ejemplo trabajado que refleja la plantilla de declaración de cierre del comprador.

¿Cuáles Son los KPIs que Debes Rastrear y Documentar?

Debes rastrear y documentar los KPI que los compradores preguntarán en la diligencia. La lista a continuación cubre las métricas que mueven la valuación en operaciones B2B de LatAm.

- Ingresos recurrentes mensuales y tasa de crecimiento. Muestra 24 meses de MRR por cohorte.

- Concentración de clientes. Reporta los 10 clientes principales como porcentaje de ingresos.

- Retención bruta y retención de ingresos netos. Rastrea ambos anualmente y por cohorte.

- Costo de adquisición de clientes y período de retorno. Vincula a canal y región.

- Margen EBITDA por segmento. Divide por país, producto, o tipo de cliente.

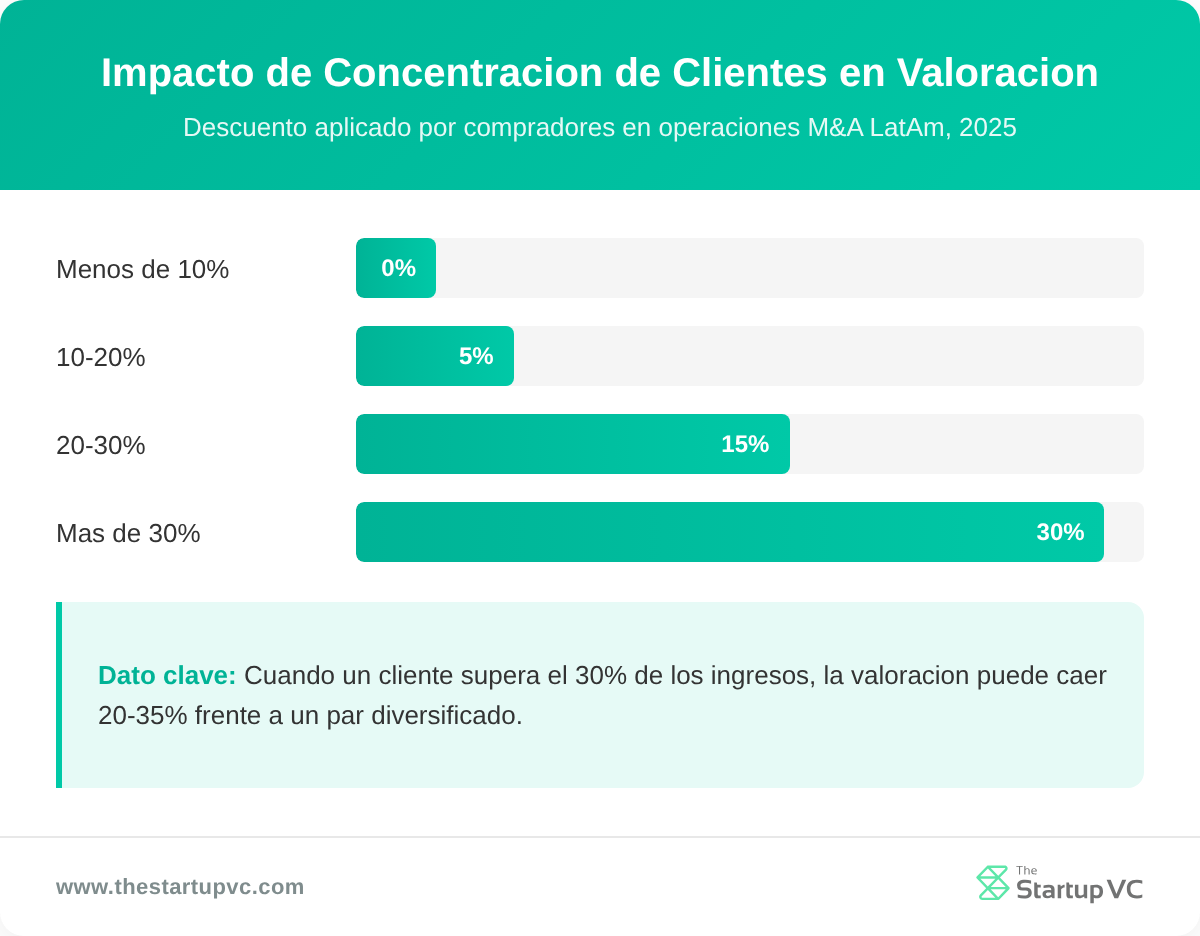

¿Cómo Afecta la Concentración de Clientes a la Valuación?

La concentración de clientes afecta la valuación directamente. Cuando un único cliente excede el 30% de los ingresos, la valuación puede caer de 20-35% versus un par diversificado. La tabla a continuación muestra la estructura de descuento que aplican los compradores de LatAm.

| Participación del Cliente Principal | Reacción del Comprador | Impacto en Valuación |

|---|---|---|

| Menos del 10% | Perfil limpio, los compradores compiten | Sin descuento |

| 10-20% | Preguntas de diligencia, manejable | Descuento mínimo |

| 20-30% | Bandera amarilla, la estructura del trato cambia | Compresión de 10-20% |

| Más del 30% | Bandera roja, muchas firmas de PE pasan | Descuento de 20-35% o earnout |

Si los negocios comparables cotizan a 5.5x EBITDA, una empresa concentrada puede cotizar a 4.5x a 5x. Esa diferencia de un único múltiplo puede ser millones en valor empresarial. Asegura contratos de varios años con grandes clientes de 6 a 12 meses antes de salir al mercado. Esto convierte el riesgo de concentración abierto en una ventana definida.

Las empresas latinoamericanas enfrentan mayor incertidumbre de capital de trabajo que sus pares de mercados desarrollados. La volatilidad de divisas, los retrasos en pagos de clientes, y las oscilaciones de inventario distorsionan la línea base. Un conjunto de datos limpio de 24 meses filtra el ruido.

¿Cuáles Son los Problemas Legales, Fiscales y de Cumplimiento que Debes Corregir Antes de Salir al Mercado?

Debes corregir contingencias laborales, exposiciones fiscales, brechas de propiedad intelectual, y problemas de permisos regulatorios antes de salir al mercado. Brasil y México tienen regímenes laborales complejos. El asesoramiento local es esencial para limpiar reclamaciones heredadas y preguntas de clasificación de trabajadores.

El sistema fiscal de Brasil está experimentando la reforma más grande en décadas. Un sistema IVA dual unificado se está implementando de 2026 a 2033. Reemplaza los impuestos indirectos federales, estatales y municipales. Los objetivos brasileños deben analizar costos de cumplimiento fiscal recurrentes, cambios en la tasa fiscal efectiva, y pasivos contingentes. Los tres afectan la fijación de precios del trato y la asignación de riesgo.

La lista de verificación de limpieza legal a continuación cubre los problemas que más a menudo retrasan los procesos de venta de LatAm.

- Contingencias laborales. Audita reclamaciones pendientes, provisiones de indemnización, y clasificación de trabajadores.

- Exposiciones fiscales. Cuantifica evaluaciones abiertas, posiciones de precios de transferencia, y créditos de IVA.

- Propiedad intelectual. Confirma que todo código, marcas registradas, y patentes están con la entidad operativa.

- Permisos regulatorios. Verifica que las licencias ambientales, específicas del sector, y de operación estén vigentes.

- Estructura transfronteriza. Mapea la cadena holdco-opco y el acceso a tratados fiscales para el comprador.

Una segunda fase de la reforma fiscal brasileña apunta a impuestos sobre la renta corporativa e impuestos sobre dividendos. Podría cambiar las estructuras de operaciones y valuaciones una vez implementado. Los vendedores en Brasil deben modelar tanto los resultados fiscales pre-reforma como post-reforma para los compradores.

El cumplimiento anti-soborno se ha convertido en un enfoque de diligencia estándar. Brasil y México tienen reglas anti-corrupción en evolución. Los compradores esperan controles documentados, registros de capacitación, y registros limpios de screening de terceros. Los fundadores también deben revisar el panorama de salida regional más amplio. El problema de salidas de LatAm moldea cómo los adquirentes fijan el riesgo en toda la región.

¿Cómo Construyes un Proceso de Venta que Atrae a Compradores Estratégicos y Financieros?

Puedes construir un proceso de venta contratando un asesor y preparando un teaser y un CIM. Luego estructuras una data room y ejecutas una subasta competitiva. El proceso pasa por cuatro fases controladas. Cada capa de divulgación corresponde a un mayor compromiso del comprador.

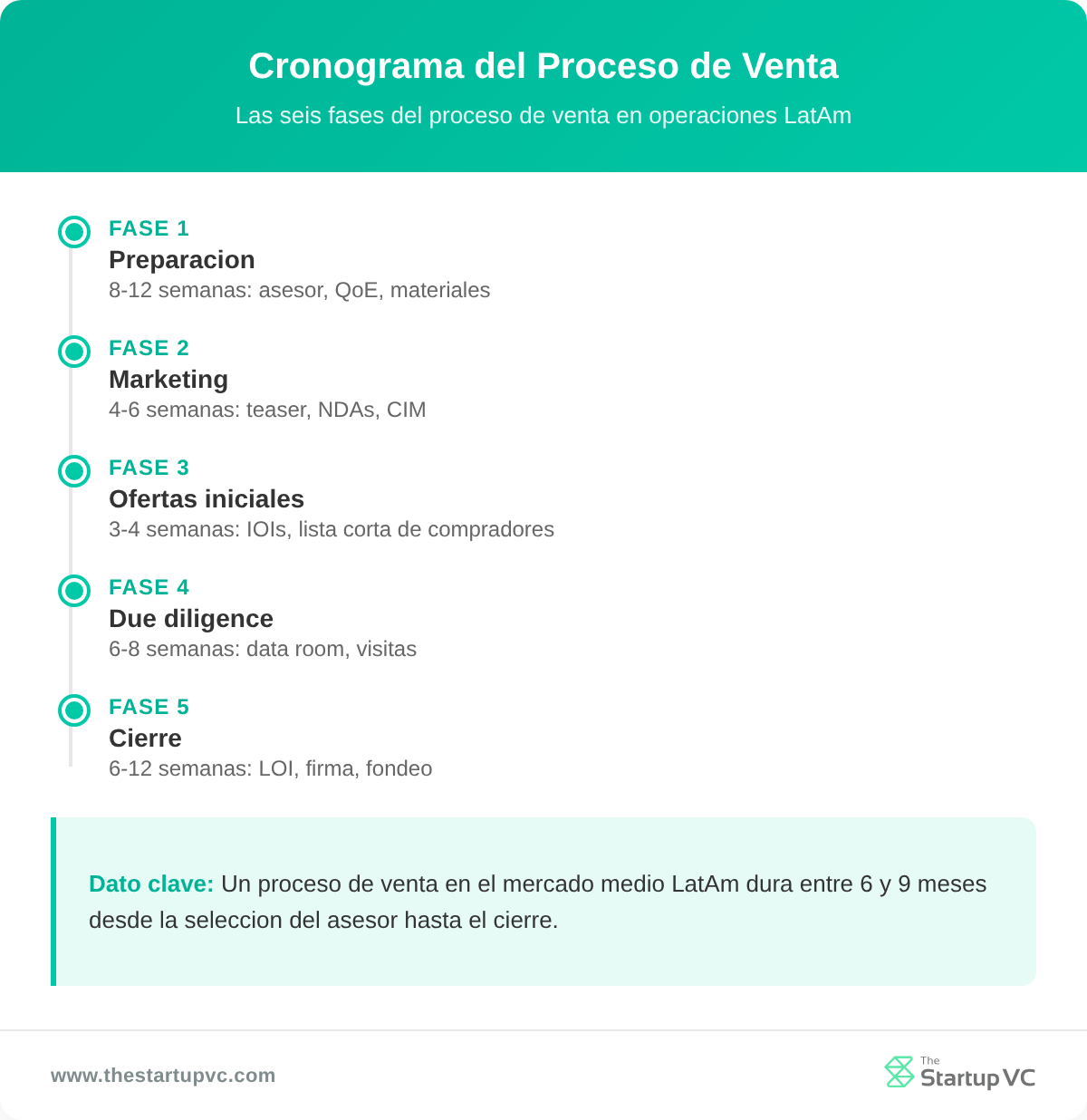

¿Cuál es la Cronología del Proceso de Venta?

La cronología del proceso de venta va de 6 a 9 meses desde el lanzamiento hasta el cierre en la mayoría de los acuerdos de mercado medio en LatAm. El desglose por fases a continuación muestra dónde va el tiempo.

| Fase | Actividad | Duración |

|---|---|---|

| Preparación | Selección de asesor, QoE, materiales | 8-12 semanas |

| Marketing | Distribución de teaser, NDAs, CIM | 4-6 semanas |

| Ofertas iniciales | Expresión de interés, lista corta de compradores | 3-4 semanas |

| Debida diligencia | Data room, reuniones de gestión, visitas de sitio | 6-8 semanas |

| Negociación | LOI, acuerdo definitivo, firma | 4-6 semanas |

| Cierre | Aprobaciones regulatorias, financiamiento | 2-6 semanas |

¿Cómo Impulsan los Bancos de Inversión la Competencia de Ofertas?

Los bancos de inversión impulsan la competencia de ofertas construyendo una lista objetivo de compradores estratégicos y financieros. Hacen participar a esos compradores en paralelo con plazos sincronizados. El teaser es un documento de 5 páginas enviado antes de cualquier NDA. El CIM se comparte después de la firma del NDA. La data room se abre para los compradores de la lista corta.

Todos los compradores interesados presentan ofertas iniciales al mismo tiempo. Ese plazo sincronizado genera presión. También le da al banquero opciones sobre precio y estructura.

El banco de inversión elige compradores en función de la alineación sectorial, la alineación estratégica y la capacidad financiera. Los inversores estadounidenses recuperaron el primer lugar como el principal adquirente de objetivos de M&A de América Latina en 2025. Los adquirentes estratégicos de EE.UU., España y dentro de LatAm ahora compiten activamente por objetivos B2B regionales. Para ver cómo se estructuran las salidas regionales, lee sobre cómo estructurar una salida de startup en Colombia.

¿Qué Debe Incluir la Data Room?

La data room debe incluir los elementos en la lista a continuación. Estos son los documentos que los compradores exigirán antes de presentar una oferta vinculante.

- Estados financieros auditados de tres años y cuentas de gestión

- Informe de Calidad de Ganancias y análisis de capital de trabajo

- Contratos con los 20 clientes principales

- Lista de empleados con compensación, antigüedad y acuerdos de personas clave

- Gráficos de entidades legales, cap tables y acuerdos de accionistas

- Declaraciones fiscales, evaluaciones y documentación de precios de transferencia

- Contratos relevantes, arrendamientos y registros de propiedad intelectual

- Licencias regulatorias, permisos y registros de cumplimiento

¿Qué Preguntas Hacen los Fundadores Más Frecuentemente Sobre la Preparación de una Empresa para la Venta?

¿Cuánto Tiempo Toma la Preparación de Venta en América Latina?

La preparación de venta toma entre 12 y 18 meses para un programa completo de preparación en América Latina. Un sprint más rápido de 3 a 6 meses puede funcionar si la empresa ya tiene estados financieros auditados. Un período más largo mejora materialmente la valuación y el tiempo para cerrar.

¿Cuánto Cuesta la Preparación de Venta?

La preparación de venta cuesta entre $50,000 y $250,000 para un acuerdo típico de mercado medio en LatAm. El informe de Calidad de Ganancias solo cuesta entre $20,000 y $75,000. La limpieza legal, la estructuración fiscal y los honorarios de los asesores constituyen el resto. La inversión se recupera a través de una valuación más alta y menos sorpresas en la debida diligencia.

¿Cuál Es el Mayor Error que Cometen los Fundadores Antes de Vender?

El mayor error que cometen los fundadores es comenzar demasiado tarde. Los fundadores con finanzas desordenadas, concentración de clientes superior al 30% o reclamos legales sin resolver venden entre un 20% y 50% por debajo de sus pares. Comenzar entre 12 y 18 meses antes lo previene.

¿Deberías Usar un Banco de Inversión o Vender Directamente?

Deberías usar un banco de inversión para cualquier acuerdo de LatAm superior a USD 10 millones en valor empresarial. Los bancos ejecutan procesos competitivos que generan múltiples ofertas. También manejan la confidencialidad, la selección de compradores y la negociación. Las ventas directas funcionan para operaciones más pequeñas o cuando un comprador estratégico específico ya ha expresado interés.

¿Cómo Mantienes una Venta Confidencial?

Puedes mantener una venta confidencial firmando NDAs antes de compartir el CIM. También limitas el acceso a la data room a miembros específicos del equipo de cada comprador y evitas revelar la identidad de la empresa en el teaser. El sistema de acceso de cuatro capas controla quién ve qué. Las filtraciones generalmente provienen de empleados, así que solo informa a los ejecutivos que necesitan saber.

¿Qué Sucede con el Fundador Después del Cierre?

El fundador generalmente permanece durante 6 a 24 meses después del cierre bajo un acuerdo de servicios de transición. Los compradores a menudo requieren un earnout asociado a objetivos de ingresos o EBITDA. El earnout transfiere el riesgo posterior al cierre al vendedor. Mantiene al fundador motivado para cumplir los objetivos.

¿Listo para Preparar tu Empresa Latinoamericana para una Venta Exitosa?

The Startup VC es la oficina familiar y constructora de empresas de Craig Dempsey, creando y respaldando empresas escalables en toda América Latina. Trabajamos con fundadores en la preparación de venta, utilizando experiencia operacional de nuestras inversiones de cartera en toda la región. Nuestro equipo aporta experiencia práctica en M&A de transacciones reales en LatAm, incluyendo salidas de empresas de cartera.

Si estás a 6 a 24 meses de una venta, podemos determinar el alcance de tu limpieza financiera, capital de trabajo y preparación de KPIs. Contáctanos hoy para planificar tu preparación de salida con Craig Dempsey y el equipo.