Vender un negocio dirigido por fundador en América Latina toma 9-12 meses y se negocia a 6-8x EBITDA, con ~31% del precio diferido a través de earnouts.

América Latina registró 2,904 operaciones de fusiones y adquisiciones por US$87.7 mil millones en 2024, un aumento del 16% año tras año. Las empresas dirigidas por fundadores típicamente se negocian con un descuento del 20-30% respecto a múltiplos comparables de mercado público. La equidad rodante de 15-35% cierra la brecha de valuación para ventas de operador-propietario.

The Startup VC es la oficina familiar y constructora de empresas de Craig Dempsey. Craig construyó y vendió Biz Latin Hub a Vistra en diciembre de 2025 después de escalar la firma a través de 17 países. Esta guía se basa en esa experiencia vivida para cubrir valuación, riesgo de persona clave, estructura del trato, tipos de compradores, y los pasos prácticos que todo fundador debe tomar 2-3 años antes de la venta.

¿Qué es un Negocio Dirigido por Fundador y Por Qué Necesita un Proceso de Venta Especial?

Un negocio dirigido por fundador es una empresa donde el fundador aún dirige las operaciones diarias. El fundador también mantiene las relaciones clave con clientes, proveedores y equipo. Los compradores llaman a esta concentración «riesgo de persona clave». Cambia todo el proceso de venta en comparación con una empresa dirigida profesionalmente.

En empresas operadas por el propietario, la pregunta clave usualmente apunta a una sola persona: el fundador. Ese punto único de falla se convierte en un descuento de valuación durante la diligencia debida. Los compradores preguntan qué tan dependiente es el negocio de las garantías personales del propietario, la confianza del cliente y el modelo operativo.

América Latina añade otra capa. En empresas de servicios B2B de LatAm, las relaciones con clientes a menudo corren a través del fundador personalmente. La costumbre local pesa significativamente en la palabra del propietario con clientes y reguladores. Vender significa transferir no solo contratos sino confianza.

Esto aparece en datos del trato. Fundadores experimentados capturaron el 42% de dólares de startup de LatAm en 2023-24, arriba del 23% en 2021. Los inversores y compradores prefieren a los CEOs fundadores experimentados pero también saben cuánto valor del trato se sienta en los hombros del fundador. Una venta dirigida por fundador debe abordar eso directamente.

El patrón de salida típico de fundador en América Latina se ve así:

- Concentración de persona clave. Las relaciones con cliente, proveedor y equipo permanecen con el fundador.

- Documentación informal. Los procesos viven en la cabeza del fundador, no en un CRM o procedimiento operativo estándar.

- Contratos impulsados por confianza. Muchos tratos cierran en la reputación del fundador, no en el papeleo.

- Complejidad transfronteriza. Los compradores de Estados Unidos o Europa necesitan asesoría legal local para navegar inversión extranjera directa, normas laborales y regulaciones fiscales.

La solución no es vender más rápido. La solución es diseñar un proceso de venta que valúe y transfiera la dependencia del fundador cuidadosamente. Eso es lo que cubre el resto de esta guía.

¿Cuánto Vale tu Negocio Dirigido por Fundador en América Latina?

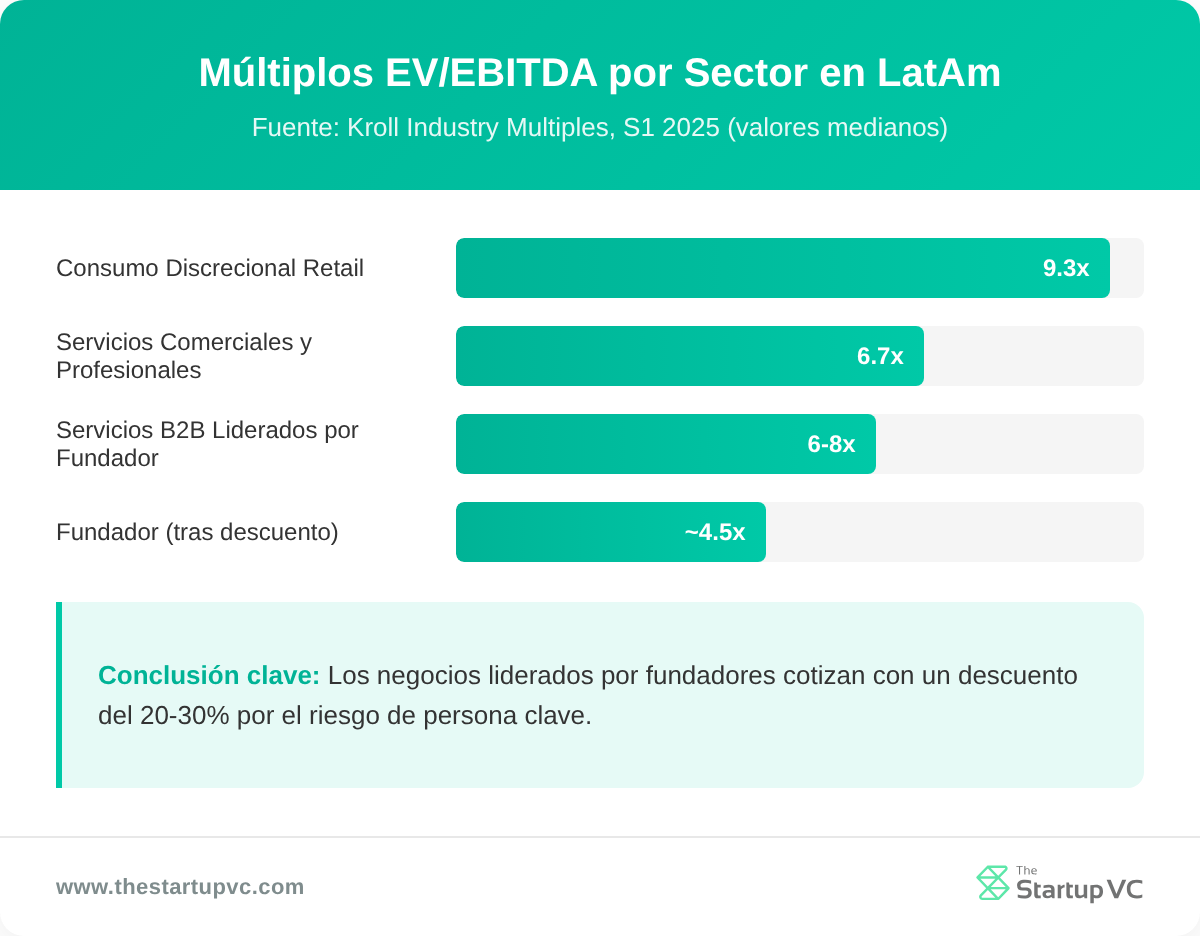

Tu negocio dirigido por fundador vale un múltiplo de su EBITDA, ajustado por tamaño, sector y riesgo de persona clave. El mercado de fusiones y adquisiciones de América Latina es activo. En 2024, LatAm registró 2,904 operaciones por US$87.7 mil millones, con valor de trato arriba del 16% año tras año. Los compradores reales están pagando precios reales por negocios dirigidos por fundador de calidad.

Los múltiplos varían significativamente por sector. Los datos de Q1-Q2 2025 de Kroll muestran distribución y retail discrecionales de consumidor en una mediana de 9.3x EV/EBITDA. Servicios comerciales y profesionales bajaron a 6.7x. Las empresas de servicios B2B dirigidas por fundador usualmente caen en el rango de 6-8x antes de ajustes.

Así es cómo los múltiplos han cambiado en América Latina:

| Sector | Mediana Fin-2024 | Mediana H1-2025 |

|---|---|---|

| Retail discrecional de consumidor | 6.3x | 9.3x |

| Servicios comerciales y profesionales | 8.5x | 6.7x |

| Bienes de capital | Estable | Estable |

| Bienes raíces | Declive | Estable |

| Salud | Declive | Estable |

El FMI proyecta crecimiento de 2.2% de LatAm en 2025, abajo de 2.4% en 2024. Los compradores incorporan este crecimiento más lento en la prima de riesgo país. Esa prima reduce el múltiplo por 1-2 vueltas para objetivos de LatAm comparados con pares de EE.UU.

Los negocios dirigidos por fundador típicamente se negocian a un descuento del 20-30% respecto a múltiplos públicos comparables. El descuento refleja riesgo de persona clave, concentración de clientes y documentación informal. Los compradores no siempre cuestionan el precio base. Usan earnouts y equidad rodante para cerrar la brecha. La siguiente sección cubre esa estructura.

El valor agregado de transacciones de private equity en LatAm fue US$4.1 mil millones en Q4 2024 y US$4.6 mil millones en Q1 2025. El capital es estable para negocios en el rango de $10M-$100M EBITDA. El lado comprador no es el problema. El lado vendedor, con documentación pobre o dependencia de fundador único, es donde se estancan los tratos.

¿Cuáles son los pasos principales para vender una empresa liderada por el fundador en América Latina?

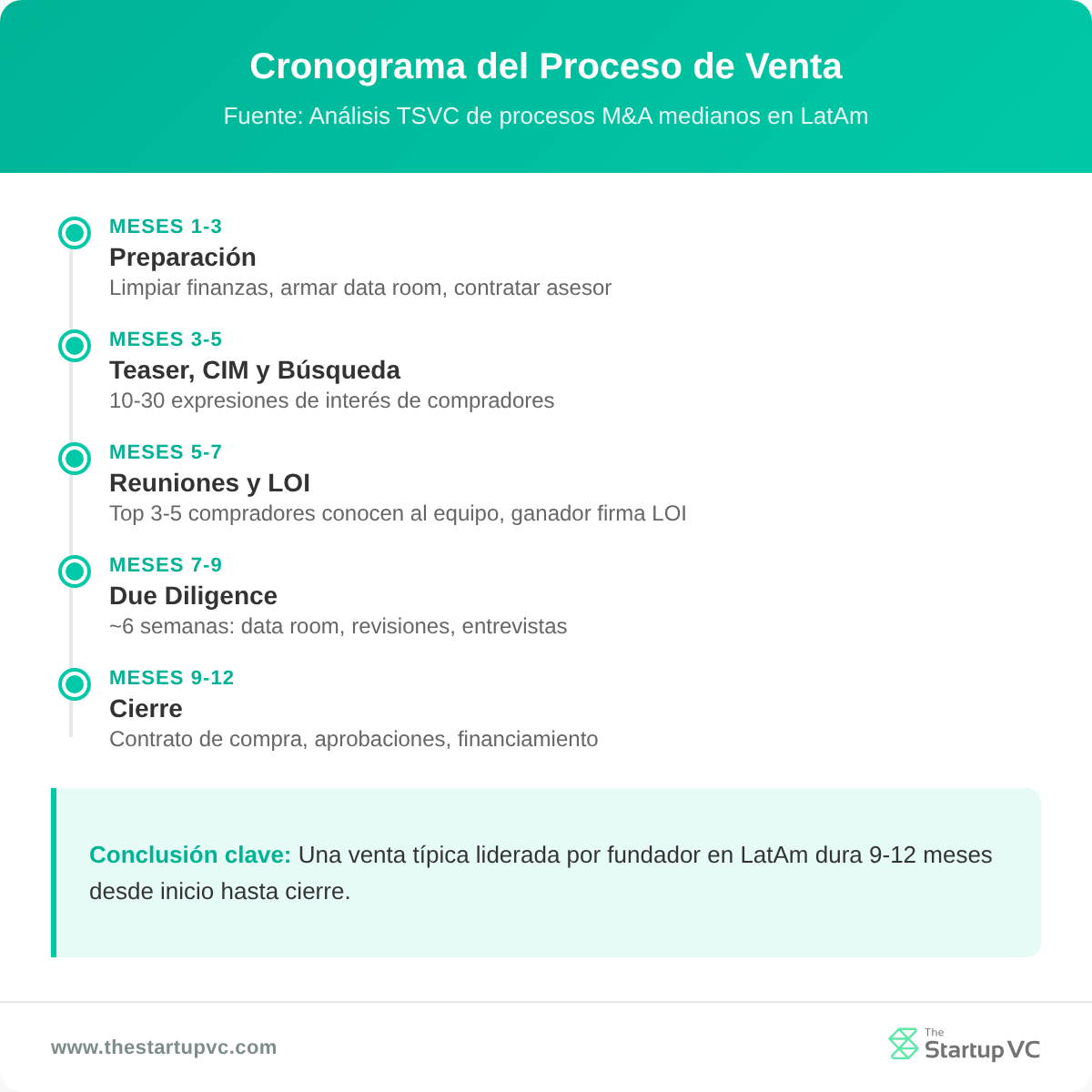

Puedes vender una empresa liderada por el fundador en América Latina ejecutando un proceso de siete fases. Las fases son preparación, teaser e información confidencial (CIM), contacto con compradores, reuniones de gestión, carta de intención, due diligence y cierre. Cada fase tiene su propio cronograma y puntos de riesgo.

El proceso completo generalmente toma 9-12 meses desde el inicio hasta el cierre. Estos son los pasos principales:

- Preparación (meses 1-3). Finanzas limpias, construir una sala de datos, contratar un asesor, documentar planes de sucesión. Cuanto más limpia tu preparación, más alto tu precio final.

- Teaser e información confidencial (meses 3-4). Tu asesor crea un teaser de una página y un memorándum de información confidencial de 30-50 páginas. Ambos se envían a compradores calificados bajo NDA.

- Contacto con compradores (meses 4-5). Contacto con una lista curada de compradores estratégicos, empresas de capital privado, search funds y oficinas familiares. Espera 10-30 indicaciones de interés de una lista de calidad.

- Reuniones de gestión (meses 5-6). Los 3-5 principales compradores se reúnen con el fundador y el equipo de gestión. Aquí es donde los compradores prueban el riesgo de persona clave y la alineación cultural.

- Carta de intención (meses 6-7). El comprador ganador firma una LOI que fija el precio, estructura, términos de earnout y equity compartido. La LOI también abre la sala de datos.

- Due diligence (meses 7-9). Un due diligence estándar de mercado medio dura aproximadamente 6 semanas. Los días 1-7 cubren el lanzamiento de la sala de datos. Los días 8-21 cubren revisiones funcionales. Los días 22-28 cubren entrevistas de gestión. Los días 29-42 cubren síntesis y negociación.

- Cierre (meses 9-12). Finalizar el acuerdo de compra y obtener aprobaciones regulatorias. Los órganos de aprobación son CADE en Brasil, COFECE en México y FNE en Chile. Luego, organiza el financiamiento, anuncia el trato e inicia la integración.

Los compradores extranjeros enfrentan complejidad adicional en América Latina. Las políticas de IED, controles de cambio de divisas, leyes de valores corporativos y leyes laborales varían según el país. Las diferencias culturales e idiomáticas hacen que el due diligence sea más lento. El consejo legal local no es opcional. Es la diferencia entre un cierre limpio y un trato que se estanca.

Brasil y México tienen los regímenes fiscal y laboral más complejos de la región. Los vendedores deben esperar que las contingencias fiscales y laborales dominen el paquete de indemnización y la retención en depósito. Un archivo laboral limpio en Brasil o México puede valer el 10% del precio de titular al final de las negociaciones. Para una mirada más profunda a lo que realmente pagan los compradores, consulta nuestra guía sobre qué buscan los adquirentes en empresas de servicios B2B de LatAm.

¿Cómo funcionan los earnouts y el equity compartido en una salida del fundador?

Los earnouts y el equity compartido funcionan al diferir parte del precio de compra hasta que el negocio alcance objetivos acordados después del cierre. Un earnout es un pago adicional contingente vinculado al desempeño posterior al cierre. El equity compartido es una participación accionaria que el fundador mantiene en la empresa después del cierre.

Ambas herramientas comparten el mismo propósito. Cierran la brecha de valuación entre lo que el fundador cree que el negocio vale hoy y lo que el comprador está dispuesto a pagar por los resultados de mañana. También abordan el riesgo de persona clave al mantener al fundador comprometido después del cierre.

Aquí se comparan las dos herramientas:

| Herramienta | Tamaño típico | Desencadenante | Horizonte de tiempo |

|---|---|---|---|

| Earnout | 31% del pago de cierre (mediana 2024) | Objetivos de ingresos o EBITDA | 1-3 años |

| Equity compartido | 15-25% (pequeña empresa), 20-35% (mercado medio bajo) | Salida del comprador o recapitalización | 3-7 años |

| Retención en depósito | 8-15% del precio de compra | Reclamaciones de representación y garantía | 12-24 meses |

La mayoría de earnouts utilizan ingresos como desencadenante. El EBITDA es el segundo. Los vendedores deben presionar fuerte por earnouts basados en ingresos cuando los compradores controlan decisiones de costos después del cierre. Un comprador que invierte fuertemente en crecimiento puede suprimir el EBITDA y matar el earnout. Eso sucede incluso cuando los ingresos crecen rápido.

El equity compartido le da al fundador ventaja si el comprador escala el negocio. En un acuerdo de capital privado típico, el fundador reinvierte el 20-30% de los fondos en la nueva entidad. Cuando el comprador vende en 5-7 años, el fundador obtiene un segundo pago en la empresa más grande.

Las retenciones en depósito del 8-15% del precio de compra financian reclamos de indemnización durante 12-24 meses después del cierre. En acuerdos de LatAm, las representaciones fiscales y laborales impulsan la retención porque las contingencias a menudo surgen tarde. Los vendedores deben negociar un límite en la exposición de indemnización igual a la cantidad en depósito. Ese límite no debe ser un porcentaje del precio de titular.

Los earnouts y el equity compartido convierten el «riesgo de persona clave» en «alineación de persona clave». Hechos correctamente, mantienen al fundador motivado a través de la transición y protegen la desventaja del comprador. Hechos incorrectamente, crean años de peleas sobre cómo se debe dirigir el negocio.

¿Cómo reduces el riesgo de persona clave antes de vender tu negocio familiar?

Reduces el riesgo de persona clave construyendo un equipo de gestión listo para el trato, transfiriendo relaciones del fundador y documentando procesos 2-3 años antes de la venta. Los compradores descargan el precio cuando ven un punto único de falla en la parte superior del organigrama.

Aplica la prueba del autobús a cada rol clave. ¿Quién es el negocio menos preparado para perder? Documenta la respuesta para cada nombre en el organigrama y construye un plan de respaldo para cada uno. El ejercicio se ve simple. Las correcciones toman años.

Un equipo de gestión listo para el trato generalmente incluye un CFO, jefe de ventas y jefe de operaciones. El CFO importa más. Los compradores no aceptarán reportes financieros liderados por el fundador. Sin un CFO, tu sala de datos se ve débil y tu múltiplo cae.

Aquí hay cinco pasos para reducir el riesgo de persona clave antes de ir al mercado:

- Contrata un CFO. Mueve los reportes financieros del fundador 18-24 meses antes de la venta. Los estados mensuales limpios cierran la brecha de confianza del due diligence rápidamente.

- Documenta las relaciones con clientes. Presenta un segundo contacto para las 10 cuentas principales 12-18 meses antes de la venta. Los compradores quieren ver lealtad del cliente al negocio, no al fundador.

- Codifica el manual operativo. Escribe SOP para ventas, entrega y back office. Wiki interna, runbooks o un sistema de aprendizaje funcionan.

- Construye un banco de liderazgo. Los compradores quieren una sucesión nombrada para cada rol de C-level. Si el fundador es el único que puede hacer un trabajo, ese trabajo está en riesgo.

- Compra seguro de persona clave. El seguro de persona clave y los acuerdos de compraventa bien financiados protegen el valor del trato. Cierran la brecha si un ejecutivo clave se va inesperadamente durante la venta.

El patrón en salidas exitosas de fundadores de LatAm es consistente. El fundador pasa los últimos 24 meses antes de la venta haciendo que el negocio sea menos dependiente del fundador. Eso es contraintuitivo. También es exactamente lo que los compradores pagan una prima por.

¿Qué Compradores Adquieren Negocios Liderados por Fundadores en América Latina?

Los compradores que adquieren negocios liderados por fundadores en América Latina son adquirentes estratégicos, firmas de private equity, search funds, y family offices. Cada grupo ofrece una estructura de trato diferente, horizonte temporal, y un rol distinto para el fundador después de la venta.

Los compradores estratégicos son empresas operativas que compran objetivos para agregar capacidad, geografía, o ingresos. Vistra es un claro ejemplo. Vistra adquirió Biz Latin Hub el 4 de diciembre de 2025, después de una asociación de larga duración que comenzó alrededor de 2018. Vistra opera con más de 9,000 expertos en más de 50 mercados. El trato formalizó una relación que había crecido durante siete años. Craig Dempsey, cofundador de BLH, redirigió su energía a The Startup VC, su family office y company builder. Para una mirada más cercana a cómo se estructuró esa salida de fundador, ver la adquisición de Biz Latin Hub por Vistra.

Las firmas de private equity vienen en dos tipos. Las firmas globales incluyen General Atlantic y L Catterton. General Atlantic gestiona US$100B+ en AUM con un equipo dedicado a LatAm. L Catterton gestiona US$37B en AUM y se enfoca en roll-ups de consumidor y transiciones lideradas por fundadores en México, Brasil, y el Cono Sur. Los especialistas regionales incluyen Vinci Partners y Aqua Capital. Vinci Partners (Brasil) adquirió MAV Capital en 2024. Aqua Capital gestiona $1.1B+ en AUM enfocado en agronegocios en Brasil, el Cono Sur, y México.

Aquí están los tipos principales de compradores para negocios de fundadores en LatAm:

| Tipo de Comprador | Tamaño Típico del Trato | Rol del Fundador Post-Venta |

|---|---|---|

| Adquirente estratégico | $20M-$500M+ | Transición de 1-3 años, frecuentemente rol ejecutivo |

| Private equity global | $50M-$300M | Continuidad del CEO con rolling equity |

| Private equity regional | $10M-$100M | Rol del CEO o junta directiva, rolling equity más grande |

| Search fund | $5M-$30M | Transferencia a comprador-operador en 6-12 meses |

| Family office | $5M-$50M | Flexible, frecuentemente asociación a largo plazo |

Los search funds son una clase de comprador creciente. Un search fund es un inversor que recauda capital para comprar y dirigir una empresa. Los search funds funcionan bien para fundadores que quieren que su empresa continúe bajo un comprador-operador con participación activa en lugar de un patrocinador financiero. El compromiso es un tamaño de trato más pequeño y un cierre más lento.

Las family offices, como The Startup VC, adquieren y respaldan negocios de servicios liderados por fundadores en América Latina. Las family offices típicamente permiten que los fundadores retengan el control a través de rolling equity. Ofrecen guías operacionales, redes de equipo regional, y expertise en cumplimiento normativo. El modelo se ajusta a fundadores que quieren permanecer involucrados y beneficiarse de un socio a largo plazo. Aprende más sobre el enfoque de inversión de The Startup VC y nuestro portafolio de empresas de venture en toda la región.

¿Qué Preguntas Hacen Más Frecuentemente los Fundador-CEOs Sobre la Venta de Su Negocio?

¿Cuánto Tiempo Toma Vender un Negocio Liderado por Fundadores en América Latina?

Vender un negocio liderado por fundadores en América Latina toma 9-12 meses desde el inicio hasta el cierre. El due diligence por sí solo lleva aproximadamente 6 semanas para un trato de mercado medio. Agrega 3-6 meses para la preparación y 1-2 meses para la aprobación regulatoria. Financieros limpios y un equipo de gestión fuerte reducen semanas del cronograma.

¿Cuánto Impuesto Pagarás en la Venta?

Las tasas de impuesto a las ganancias de capital varían en toda América Latina. Chile aplica hasta el 35%, reducido al 16% en algunos casos bajo el tratado fiscal US-Chile implementado en 2024. El CIT general de Colombia es del 35% más un impuesto de distribución de dividendos. Brasil aplica 15-22.5% en ganancias de capital, con una tasa plana del 15% para residentes de jurisdicciones de bajo impuesto. Planifica tu estrategia fiscal 12-24 meses antes de la venta.

¿Deberías Permanecer Después de la Venta?

Sí, la mayoría de los fundadores permanecen de 1-3 años después de la venta. El acuerdo de transición y el earnout típicamente lo requieren. El rolling equity le da al fundador potencial alcista si el comprador escala el negocio. La transferencia protege el valor del trato manteniendo la confianza del cliente y el conocimiento operativo en el negocio.

¿Cómo Eliges un Asesor de M&A?

Elige un asesor de M&A con experiencia en tratos de LatAm y un historial en tu rango de tamaño. El equipo de sucesión típico incluye un CPA, abogado de negocios, profesional de valuación, y banquero de inversión o corredor de negocios. Pide referencias de tratos completados liderados por fundadores en tu sector y país.

¿Cómo Mantienes la Venta Confidencial?

Mantienes la venta confidencial a través de NDAs, procesos con nombre en código, y liberación de información por etapas. La sala de datos se abre a compradores calificados solo después de un LOI firmado y un acuerdo de confidencialidad. Solo el equipo de liderazgo y los asesores externos deben conocer el proceso hasta que el cierre se aproxime.

¿Qué Términos de Earnout Deberías Presionar?

Presiona por earnouts de ingresos, no earnouts de EBITDA, cuando el comprador controla costos después del cierre. El earnout mediano fuera de ciencias de la vida es el 31% del pago de cierre. Negocia una fórmula clara, un tope en ajustes, y derechos de auditoría. Los disparadores de ingresos son más fáciles de defender que los disparadores de EBITDA ya que los compradores pueden suprimir EBITDA a través de reinversión.

¿Listo para Planificar Tu Salida como Fundador?

The Startup VC es la family office y company builder de Craig Dempsey. Craig construyó y vendió Biz Latin Hub a Vistra en diciembre de 2025 después de crecer la firma en 17 países. Esa experiencia vivida impulsa cómo trabajamos con fundadores hoy. Invertimos en, nos asociamos con, y guiamos empresas lideradas por fundadores en toda América Latina. Nuestro objetivo es salidas que protejan valor y recompensen a los operadores que construyeron el negocio.

Si estás pensando en una venta en los próximos 1-3 años, podemos ayudarte a prepararte. Nuestro equipo ha caminado el camino, de la limpieza al cierre. Contáctanos hoy para discutir tu salida. Lee más sobre el trasfondo de Craig en la página Conoce a Craig Dempsey.