El Capital de Riesgo Corporativo respalda ahora el 15% de los acuerdos con startups en América Latina, con la actividad CVC duplicándose entre 2020 y 2023.

Para 2025, los CVC latinoamericanos de empresas como Mercado Libre, Credicorp, FEMSA y Telefónica habían invertido en más de 150 startups en toda la región. El fintech captó el 61% del financiamiento respaldado por CVC. Los equipos corporativos se volvieron más autónomos y selectivos, invirtiendo con mandatos estratégicos claros.

The Startup VC sigue las tendencias de venture capital en América Latina y trabaja directamente con fundadores que navegan el fundraising institucional y corporativo. Esta guía explica cómo funciona el CVC, qué sectores son más activos y cómo acercarse a un inversor corporativo sin ceder independencia estratégica.

¿Qué Es el Capital de Riesgo Corporativo y Cómo Funciona en América Latina?

El Capital de Riesgo Corporativo (CVC) es una forma de inversión en la que grandes empresas financian startups directamente a cambio de equity. A diferencia del venture capital tradicional, que se enfoca solo en retornos financieros, el CVC combina capital con activos estratégicos. Estos activos incluyen redes de distribución, pipelines de compras y acceso a mercados.

En América Latina, el CVC ha crecido rápidamente. La actividad CVC en la región se duplicó entre 2020 y 2023. Para 2023, los inversores corporativos participaban en el 15% de todos los acuerdos de venture capital en LatAm.

La estructura de los CVC latinoamericanos varía. El 53% mantiene programas separados de venture y de alianzas. El 44% realiza scouting tecnológico. El 49% opera programas internos de venture building. Algunos CVC actúan como coinversores puramente financieros. Otros adoptan un enfoque híbrido, combinando inversión con codesarrollo y programas piloto.

Los brazos CVC más activos de LatAm incluyen:

| Corporativo | Brazo CVC | Enfoque | Escala |

|---|---|---|---|

| Mercado Libre | CVC Fund | E-commerce, fintech | 27 empresas en portafolio, valuación combinada +$9B |

| Telefónica | Wayra | Emprendimiento digital | €233M invertidos, +1.100 startups, 7 hubs |

| Cencosud | Cencosud Ventures | Retail, fintech | Con base en Chile, región andina |

| Credicorp | Krealo | Fintech | 26 inversiones, región andina |

| FEMSA | FEMSA Ventures | Logística, retail | 26 inversiones, última ronda Series B de Cayena 2024 |

| CMI | CMI Ventures | Energía renovable, food tech | Enfoque en Centroamérica |

Otras corporaciones que coinvierten activamente en rondas de LatAm incluyen FEMSA, Qualcomm, Citi Ventures y Globo. SoftBank sigue siendo el mayor inversor individual en la región en sectores de TI, consumo, servicios financieros y transporte.

¿En Qué Se Diferencia el CVC de un VC Tradicional en la Práctica?

El CVC se diferencia del VC tradicional en que el inversor tiene una agenda estratégica más allá de los retornos. Un VC tradicional busca una salida financiera. Un CVC también busca un resultado de negocio. Ese resultado puede ser adoptar la tecnología de la startup internamente. También puede significar usar la startup como socio de distribución o posicionarse para una futura adquisición.

Esta doble agenda moldea cada parte de la relación: el proceso de due diligence, los términos, el apoyo ofrecido y los plazos.

¿Por Qué las Corporaciones Latinoamericanas Pasaron de Ser Inversores Ocasionales a Jugadores Consistentes en Etapa Temprana?

Las corporaciones latinoamericanas cambiaron por tres presiones convergentes: las exigencias de la transformación digital, la retirada del VC tradicional y la creciente competencia de empresas tecnológicas globales.

Entre 2022 y 2023, los fondos de VC tradicionales redujeron significativamente su actividad en LatAm. Los inversores corporativos tomaron su lugar. Las rondas Pre-Seed y Seed representaron más del 80% de todos los acuerdos de LatAm en ese período. Las corporaciones mantuvieron vivo el mercado de etapa temprana.

Tres industrias impulsaron este cambio:

- Banca. Los desafiadores digitales amenazaron los ingresos principales. Los CVC financiaron startups fintech para mantenerse relevantes.

- Retail. La competencia del e-commerce exigió una adopción tecnológica más rápida en logística y pagos.

- Energía y logística. Las empresas de infraestructura necesitaban software que no podían desarrollar internamente.

¿Cómo Se Profesionalizaron los Equipos CVC en LatAm?

Los equipos CVC de LatAm se profesionalizaron al construir estructuras autónomas de deal y mandatos de inversión definidos hacia finales de 2025. Dejaron de invertir de forma oportunista. Ajustaron los criterios de inversión en torno a la adyacencia al negocio principal. Establecieron expectativas claras sobre gobernanza, plazos de colaboración y resultados de programas piloto.

Esta profesionalización cambió cómo los fundadores viven las conversaciones con CVC. Las interacciones anteriores eran informales y lentas. Para 2025, los procesos estructurados y los equipos dedicados de deal se habían convertido en la norma. Los CVC más activos de LatAm establecieron prácticas definidas de gestión de portafolio.

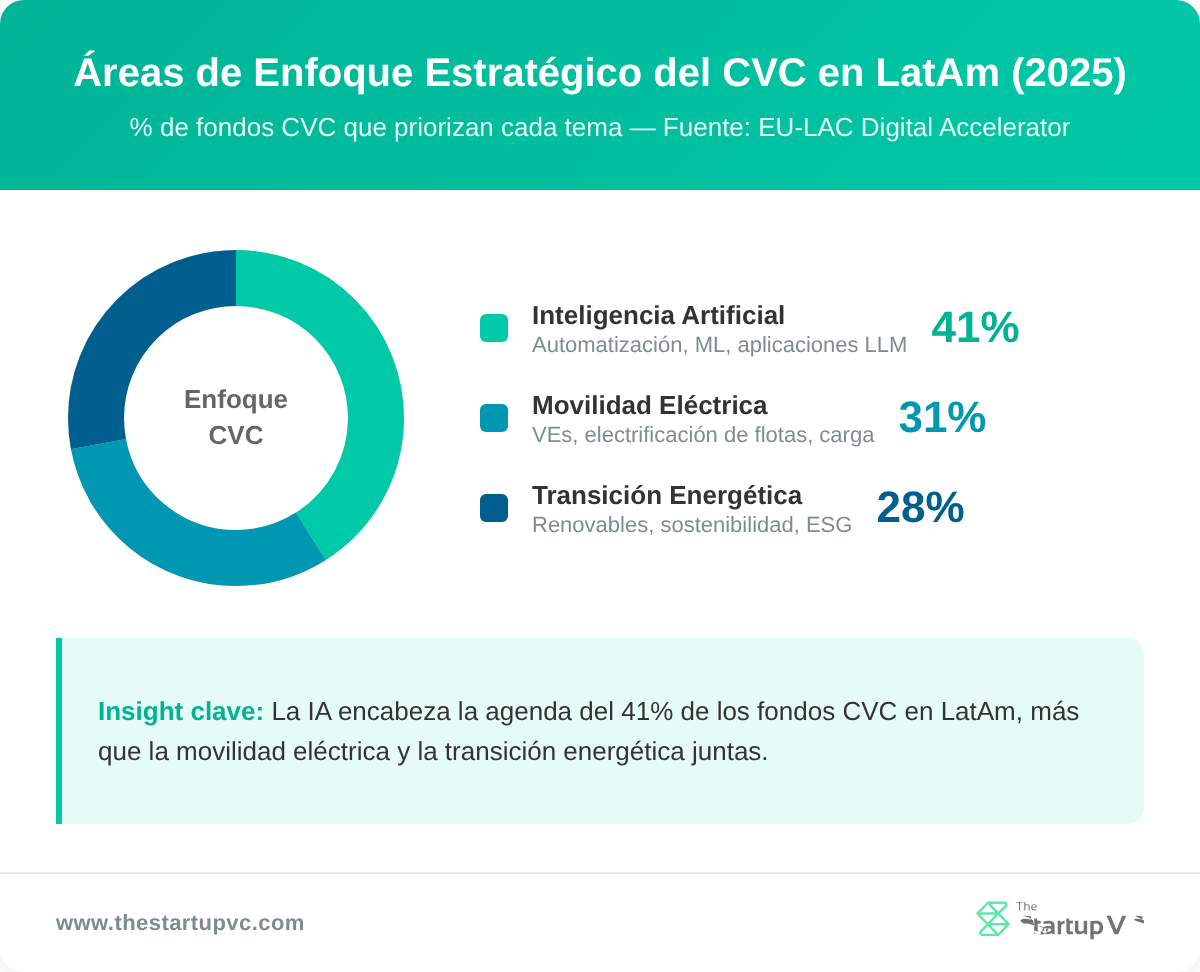

¿Qué Temas Impulsan la Construcción de Portafolios CVC en 2025?

Los temas que impulsan la construcción de portafolios CVC en 2025 reflejan las prioridades estratégicas de las mayores empresas de LatAm. El 41% de los fondos CVC de LatAm priorizan inversiones en IA. El 31% apoya startups de movilidad eléctrica. Otro 31% se enfoca en tecnologías de sostenibilidad y transición energética.

Estos temas no son casuales. Se corresponden con las presiones que enfrentan las corporaciones latinoamericanas: exigencias regulatorias en energía, amenazas competitivas del e-commerce y optimización interna de costos mediante herramientas de IA.

¿Qué Sectores Atraen Más Capital de Riesgo Corporativo en América Latina?

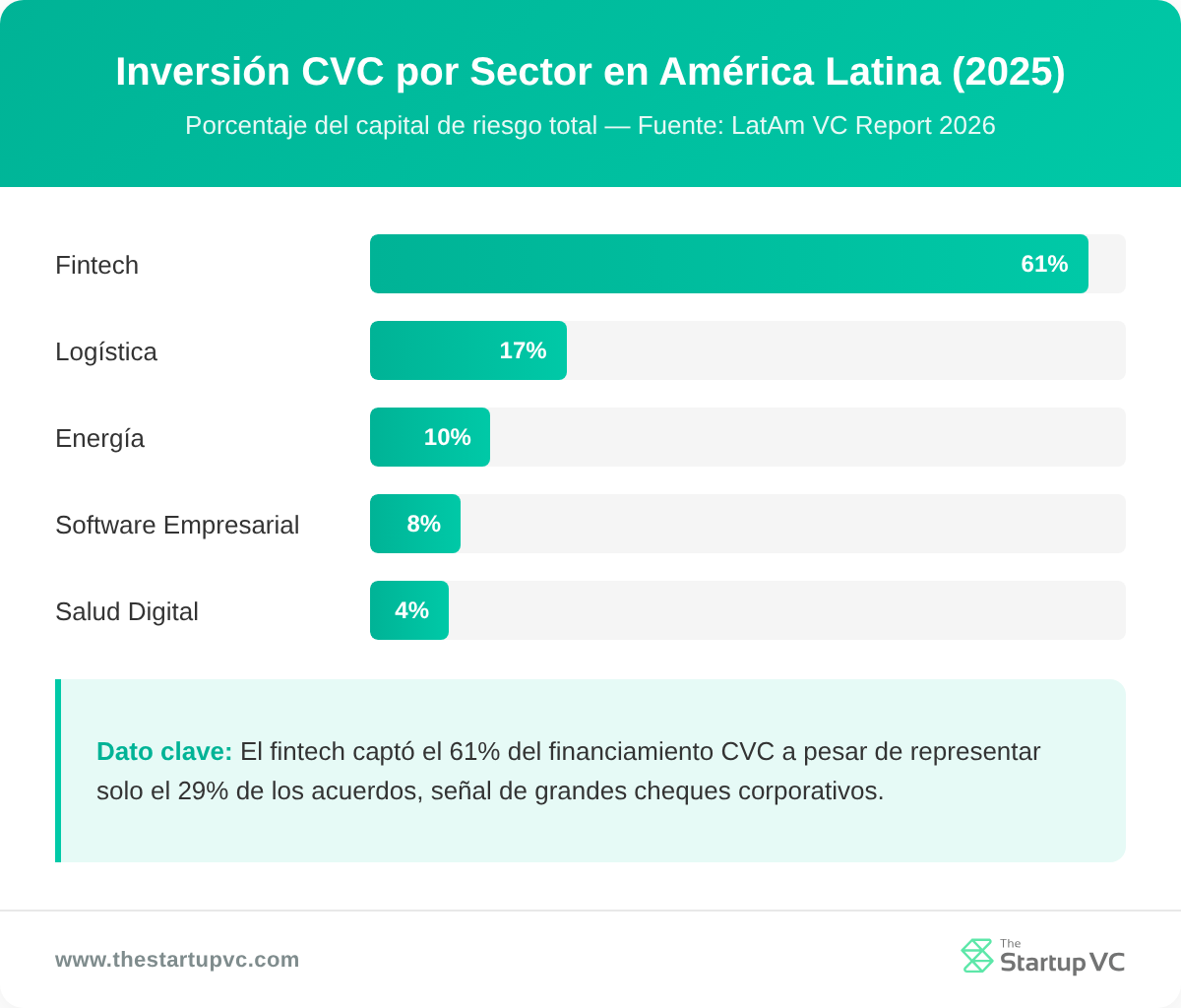

Los sectores que atraen más capital de riesgo corporativo en América Latina son fintech, logística, energía, software empresarial y healthtech. Estos sectores comparten una característica común: se encuentran en la intersección de la transformación digital y las operaciones corporativas centrales.

La siguiente tabla muestra la distribución de la inversión respaldada por corporaciones en América Latina:

| Sector | Participación en Financiamiento | Participación en Acuerdos | Inversores Corporativos Destacados |

|---|---|---|---|

| Fintech | 61% | 29% | Krealo, Citi Ventures, Mercado Libre |

| Logística | 17% | 5% | FEMSA Ventures, Güil (Kaufmann), CMI Ventures |

| Energía | 10% | 4% | CMI Ventures, SQM Lithium Ventures |

| Software Empresarial | Emergente | 14 rondas | SoftBank, Mercado Libre |

| Healthtech | Segundo vertical más activo | Alta actividad de acuerdos | Múltiples CVC y fondos híbridos |

¿Por Qué el Fintech Atrae Más Actividad CVC?

El fintech atrae más actividad CVC porque está directamente dentro de las operaciones de los inversores corporativos más activos: bancos, retailers y empresas de telecomunicaciones. Krealo es el brazo CVC de Credicorp, el mayor grupo financiero del Perú. Ha construido un portafolio de 26 inversiones fintech en la región andina. Su mandato es claro: encontrar startups que complementen los servicios existentes de Credicorp.

El fintech en LatAm atrajo aproximadamente US$2.800 millones en 2025, captando el 61% de todo el financiamiento de venture con solo el 29% de los acuerdos. La alta relación financiamiento/acuerdos refleja los grandes tickets de los coinversores corporativos.

¿Qué Impulsa la Inversión Corporativa en Logística y Energía?

La inversión corporativa en logística y energía está impulsada por la complejidad de la infraestructura y la necesidad de una adopción tecnológica más rápida. Las empresas de logística y energía no pueden desarrollar software internamente con facilidad. Lo adquieren o financian su desarrollo invirtiendo en startups.

FEMSA Ventures, respaldada por FEMSA, se enfoca en startups de logística, retail y distribución de bebidas en América Latina y los Estados Unidos. Su última inversión en logística fue la ronda Series B de Cayena en septiembre de 2024. CMI Ventures es el brazo CVC de Corporación Multi Inversiones en Centroamérica. Se enfoca en energía renovable, tecnología alimentaria y logística de nueva generación. SQM Lithium Ventures es el inversor corporativo chileno más activo en el sector energético.

La logística atrajo el 17% del financiamiento CVC de LatAm entre 2023 y 2025. La energía atrajo el 10%. Ambos muestran tamaños de acuerdo promedio más altos que los promedios sectoriales, reflejando modelos de negocio intensivos en infraestructura que requieren cheques más grandes.

¿Cómo Está Emergiendo el Healthtech como Objetivo de Inversión Corporativa?

El healthtech está emergiendo como objetivo de inversión corporativa al atraer estructuras híbridas de equity y deuda de empresas que abordan las brechas en la prestación de salud en LatAm. El healthtech se clasificó como el segundo vertical más activo en LatAm en 2024–2025. Las rondas alcanzaron hasta US$400 millones. Las empresas que combinan prestación de salud con soluciones de financiamiento atrajeron más atención de los CVC.

FEMSA invirtió MX$2.600 millones en su división de salud en 2025 a través de sus cadenas de farmacias YZA, FM Moderna y Cruz Verde. Esto representó un aumento del 44% respecto a 2024. Los fondos se destinaron a expansión de bodegas y mejoras tecnológicas.

¿En Qué Se Diferencia el Capital Estratégico de un CVC del Capital Financiero de un VC Tradicional?

El capital estratégico de un CVC se diferencia del capital financiero en que viene con una agenda corporativa adjunta. Los VC tradicionales proveen dinero y esperan retornos financieros. Los CVC proveen dinero y esperan resultados estratégicos. Estos pueden incluir acceso a tecnología, entrada al mercado, inteligencia competitiva o posicionamiento para una adquisición.

Esta diferencia importa para los fundadores. Cambia qué necesitas demostrar, en qué te ayudará el inversor y cuánto tiempo permanecerá en tu cap table.

¿Qué Ofrece un CVC Más Allá del Efectivo?

Un CVC ofrece canales de distribución, pipelines de compras, presentaciones de clientes y experiencia operativa más allá del efectivo. El beneficio más valioso suele ser también el más rápido: que la corporación se convierta en un cliente ancla temprano. Esto reduce el ciclo de ventas de la startup y proporciona ingresos de referencia que validan el negocio para otros inversores.

La siguiente tabla compara lo que ofrecen típicamente los VC tradicionales y los CVC:

| Dimensión | VC Tradicional | CVC |

|---|---|---|

| Objetivo principal | Retornos financieros | Retornos financieros + valor estratégico |

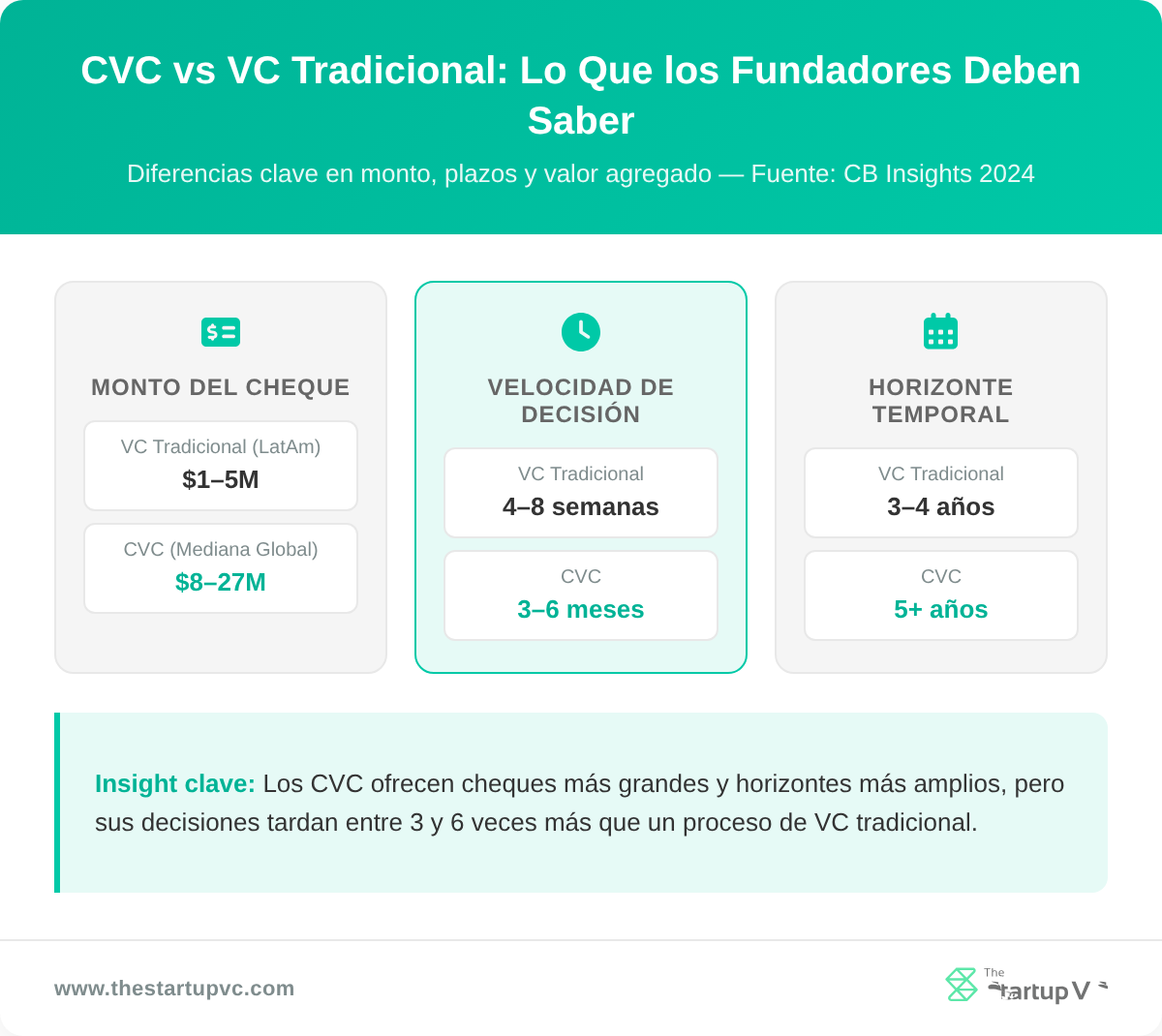

| Monto del cheque | $1–5M (seed/Series A en LatAm) | Promedio global de $8–27M |

| Horizonte de inversión | 3–4 años | 5 años o más |

| Valor agregado | Redes, experiencia en directorio | Distribución, clientes, operaciones |

| Preferencia de salida | IPO o adquisición por tercero | Puede preferir adquisición interna |

| Velocidad de decisión | 4–8 semanas típico | 3–6 meses típico |

¿Las Startups con Respaldo CVC Tienen Mejor Desempeño?

Las startups con respaldo CVC tienen mejor desempeño en supervivencia y resultados de salida. Investigaciones citadas por BBVA Spark muestran que las empresas con inversores corporativos redujeron a la mitad su riesgo de quiebra. También mostraron mayores múltiplos de salida en escenarios de adquisición e IPO. Esto se debe en parte a que los inversores corporativos brindan apoyo estratégico que reduce el riesgo empresarial. También porque un inversor corporativo señala validación de mercado a otros compradores potenciales.

En 2024, el acuerdo CVC global promedio alcanzó $27,3 millones, un aumento interanual del 34%. El tamaño mediano del acuerdo fue de $8,6 millones. Ambas cifras superan el cheque promedio de seed en LatAm, que creció de $1,27 millones en 2024 a $1,73 millones en 2025. Los CVC típicamente coinvierten junto a VC tradicionales en lugar de liderar rondas en solitario.

¿Cómo Deben los Fundadores Abordar una Ronda CVC de Forma Diferente a una Ronda de VC Tradicional?

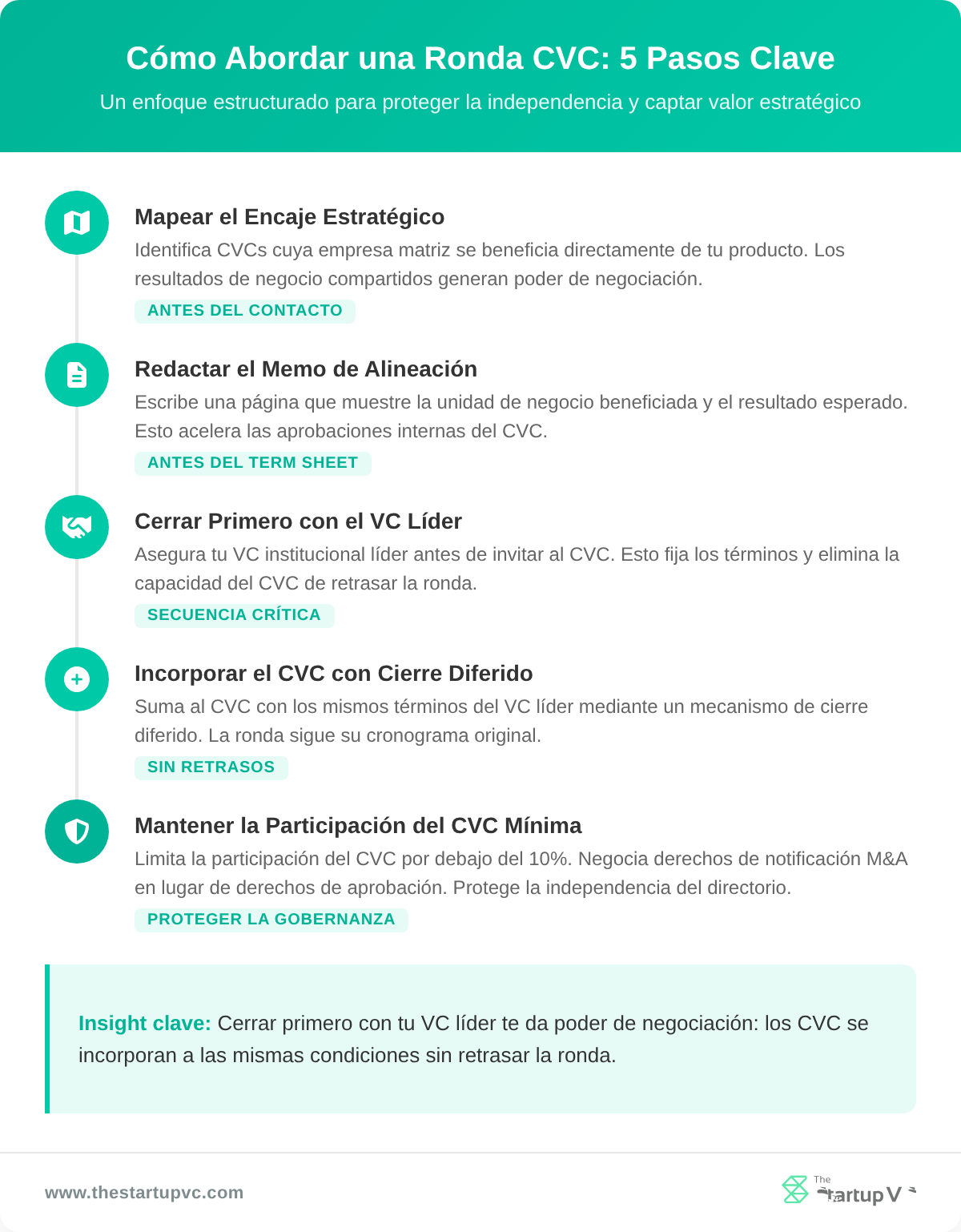

Los fundadores deben abordar una ronda CVC comenzando por el encaje estratégico, no por la necesidad de financiamiento. Un VC tradicional evalúa tamaño de mercado, tracción y equipo. Un CVC evalúa todo eso y también pregunta: ¿qué hace esta startup por nuestro negocio? Si no puedes responder esa pregunta claramente, la conversación con el CVC se estancará.

¿Cómo Identificar el CVC Adecuado para tu Startup?

Identificas el CVC adecuado para tu startup mapeando el valor de tu producto contra los desafíos estratégicos activos de la corporación. Investiga al inversor corporativo. ¿Qué vende? ¿Dónde compite? ¿Qué problemas está discutiendo su directorio públicamente? Luego elabora un memo corto de alineación estratégica. Muestra de tres a cinco sinergias específicas: una oportunidad de distribución, un caso de reducción de costos o un segmento de clientes compartido.

Los CVC de LatAm por sector incluyen:

- Fintech: Krealo (región andina), Citi Ventures, Mercado Libre CVC

- Logística y retail: FEMSA Ventures (México, LatAm), Güil (Kaufmann, Chile)

- Energía: CMI Ventures (Centroamérica), SQM Lithium Ventures (Chile)

- Telecom y digital: Wayra Hispam (Telefónica, 5 países de LatAm)

¿Qué Términos Deben Vigilar los Fundadores en un Deal CVC?

Los fundadores deben vigilar cuatro riesgos específicos en los términos CVC: cláusulas de transferencia de IP, restricciones de exclusividad, derecho de preferencia (ROFR) y etiquetado de mercado.

Cláusulas de transferencia de IP. Algunos CVC incluyen términos que establecen que si la startup fracasa, toda la propiedad intelectual se transfiere a la corporación. Rechaza esto de inmediato. Crea un incentivo perverso para que el inversor observe tu fracaso.

Restricciones de exclusividad. Evita cláusulas que te impidan trabajar con los competidores de la corporación. Esto limita tu mercado y señala a otros clientes potenciales que estás atado a un solo jugador.

ROFR en adquisiciones. Un derecho de preferencia te obliga a compartir todos los detalles de una adquisición con el CVC antes de aceptar cualquier oferta. Negocia en cambio una cláusula de Notificación M&A. Esta solo requiere notificar al CVC que existe una oferta. No tienes que revelar el comprador ni el precio.

Etiquetado de mercado. Si una corporación tiene equity significativo, los clientes potenciales en el espacio competitivo de esa corporación pueden evitarte. Mitiga esto incorporando dos o más CVC de sectores diferentes (no competidores) en la misma ronda.

¿Cómo Gestionar el Proceso de Aprobación Más Lento del CVC?

Gestionas el proceso de aprobación más lento del CVC estructurando tu ronda de forma que no dependa del cronograma del CVC. Los CVC involucran múltiples unidades de negocio en sus decisiones de inversión. Los ciclos de aprobación duran de tres a seis meses, comparado con cuatro a ocho semanas para los VC tradicionales.

Usa una estructura de cierre diferido: permite que el CVC se una a la ronda después del cierre principal. Esto significa que tu inversor líder y otros coinversores se comprometen y cierran primero. El CVC firma después, con los mismos términos. Este enfoque protege tu runway y elimina la presión de ambas partes.

Mantén la participación del CVC pequeña. Los beneficios estratégicos (clientes, distribución, acceso al mercado) son los mismos ya sea que la corporación tenga el 1% o el 10% de tu cap table. Mantener la participación pequeña limita su influencia en la gobernanza mientras captura todo el valor de la relación.

¿Qué Preguntas Hacen Más a Menudo los Fundadores Sobre el Capital de Riesgo Corporativo en América Latina?

¿Cuánto invierten típicamente los CVC de LatAm por acuerdo?

Los CVC de LatAm típicamente coinvierten cheques que van de $500.000 a $5 millones en seed y Series A. El tamaño mediano global de acuerdos CVC alcanzó $8,6 millones en 2024. Los cheques CVC de LatAm tienden a ser más pequeños. Los CVC rara vez lideran rondas en solitario. Se incorporan junto a VC tradicionales o fondos de impacto.

¿Es el dinero CVC «smart money» en América Latina?

El dinero CVC es smart money cuando la corporación tiene relevancia estratégica directa para tu negocio. El valor proviene de clientes, distribución y pilotos. No es smart money si la corporación está invirtiendo puramente por exposición financiera sin conexión operativa con tu espacio.

¿Cuánto tiempo tarda en cerrarse un deal CVC en América Latina?

Un deal CVC en América Latina tarda de tres a seis meses en cerrarse. Esto es más largo que los procesos de VC tradicional. Múltiples unidades de negocio revisan la inversión, incluyendo estrategia, finanzas, legal y a veces la división de negocio relevante. Planifica para este cronograma y usa el cierre diferido para proteger tu ronda.

¿Puede una inversión CVC dificultar la captación de rondas futuras?

Una inversión CVC puede dificultar rondas futuras si señala alineación exclusiva con una corporación. Otros inversores corporativos en el mismo espacio pueden evitar coinvertir si ven a un competidor en tu cap table. Mitiga esto incorporando múltiples CVC de diferentes sectores en la misma ronda desde temprano.

¿Qué buscan los CVC de LatAm en startups de etapa temprana?

Los CVC de LatAm buscan startups en sectores adyacentes a su negocio principal, con caminos claros de sinergia. Evalúan la estructura del cap table, la gobernanza, la experiencia del equipo y el encaje de la startup con la base de clientes o el roadmap tecnológico de la corporación. Los fundadores con un memo de alineación estratégica claro cierran las conversaciones CVC más rápido.

¿Deben los fundadores acercarse a los CVC antes o después de los VC tradicionales?

Los fundadores deben acercarse primero a los VC tradicionales y luego incorporar a los CVC como coinversores en la misma ronda. Tener un VC líder crea apalancamiento. Señala validación y fija un precio de mercado. Esto te da una mejor posición negociadora con los CVC y acelera su proceso de aprobación interna.

¿Listo Para Captar Capital Estratégico en América Latina?

The Startup VC es la family office y constructora de empresas de Craig Dempsey, enfocada en ventures escalables en América Latina. Tenemos experiencia directa navegando conversaciones CVC, estructurando rondas con coinversores corporativos y protegiendo la independencia del fundador a través de los términos del deal. Ya sea que te estés acercando a tu primer inversor corporativo o construyendo un cap table mixto de VC y CVC, podemos ayudarte a estructurar la conversación correcta. Contáctanos hoy para hablar sobre tu ronda.