Estructurar una tabla de capitalización para inversionistas transfronterizos requiere elegir entre Delaware y Caimán: el 47,7% de los unicornios de LatAm eligen Caimán.

Una tabla de capitalización transfronteriza debe rastrear el capital entre múltiples entidades legales. También debe cumplir con FATCA, OFAC y requisitos específicos de cada país. Las C-Corps de Delaware funcionan para recaudaciones enfocadas en EE.UU. Las estructuras de las Islas Caimán protegen a los fundadores de LatAm en la salida.

The Startup VC ha trabajado con fundadores en Colombia, Brasil y México para estructurar capital transfronterizo. El equipo de Craig Dempsey navega opciones de entidades, acuerdos SAFE y requisitos de cumplimiento para inversionistas internacionales. A continuación, encontrará orientación paso a paso sobre configuración de tabla de capitalización, derechos de inversionistas y reglas fiscales para sus accionistas internacionales.

¿Qué es una tabla de capitalización y por qué importa para la recaudación internacional?

Una tabla de capitalización es un registro financiero que rastrea la propiedad de capital en una empresa. Enumera el nombre de cada stakeholder, cantidad de acciones, clase de acciones, porcentaje de propiedad y cronograma de adquisición de derechos. Es la única fuente de verdad sobre quién posee qué y en qué términos.

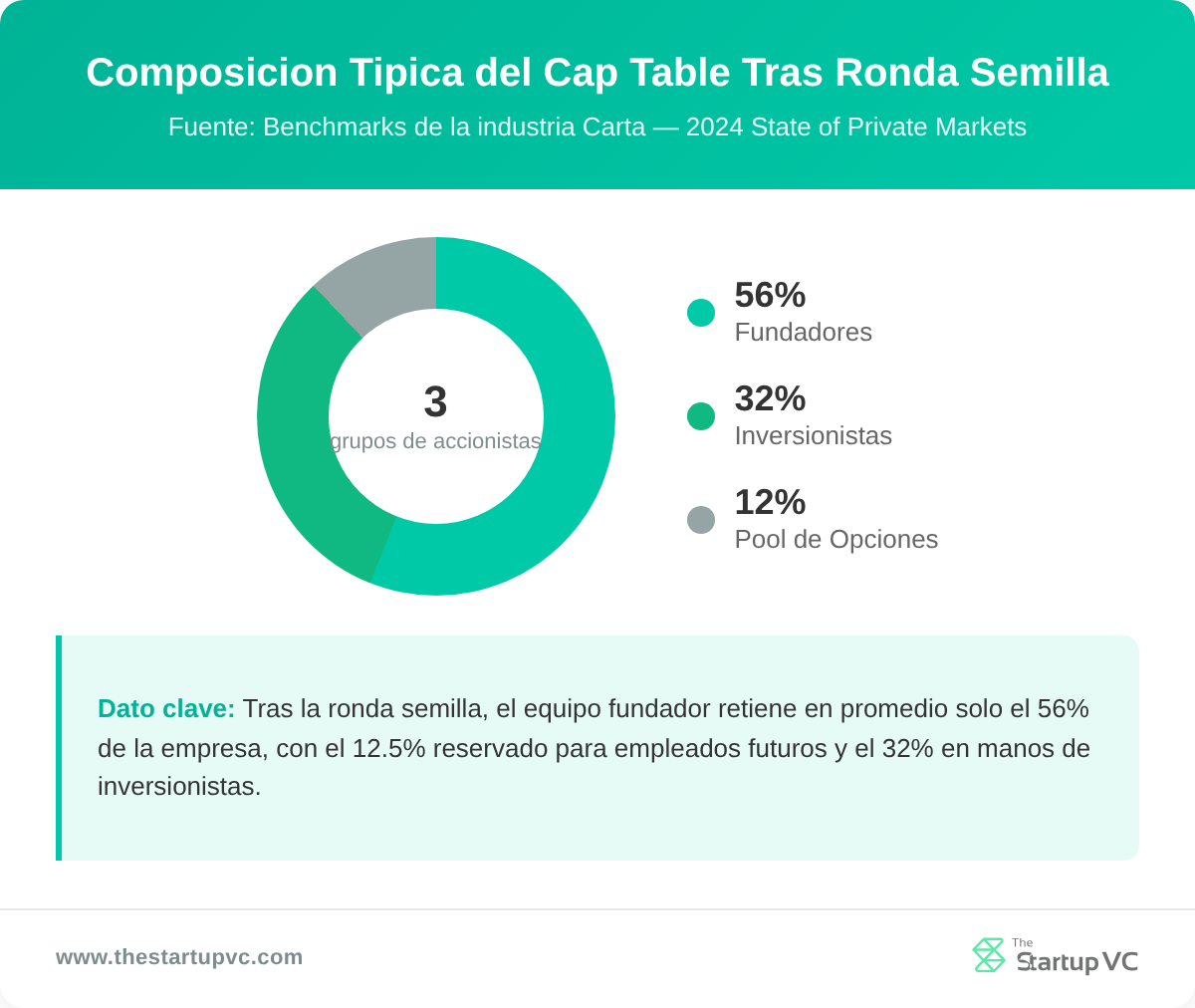

Las tablas de capitalización organizan a los stakeholders en cuatro grupos principales:

- Fundadores tienen acciones ordinarias, típicamente emitidas en la incorporación.

- Inversionistas tienen acciones preferentes, organizadas por serie de financiamiento.

- Empleados y asesores tienen opciones sobre acciones que se adquieren con el tiempo.

- Fondo de opciones no asignadas contiene acciones reservadas para futuros empleados.

Según el análisis de más de 20.000 programas de capital, los fondos de opciones para empleados típicamente representan el 14–21% de las acciones completamente diluidas. Los fondos en etapa de semilla promedian el 12,5% (datos de Carta Q4 2023). Los fondos de Series A generalmente se fijan en 10–12%.

Los inversionistas de capital de riesgo solicitan la tabla de capitalización temprano en la debida diligencia. Buscan tres señales de alerta: fundadores sobre-diluidos, SAFEs sin resolver y capital muerto. El capital muerto es la acción en poder de cofundadores inactivos que ya no contribuyen. Los puntos de referencia de la industria esperan que los fundadores vendan el 20–35% en Series A. Una tabla de capitalización ya por debajo de ese umbral puede detener un acuerdo.

Las tablas de capitalización de mejores prácticas limitan las entradas de inversionistas directos a 10–15 nombres. Más entradas crean problemas de gobernanza. Obtener aprobación de 30 ángeles separados para cualquier decisión de junta directiva señala pobre organización. Los vehículos de propósito especial (SPV) consolidan inversionistas ángeles en una sola línea de tabla de capitalización.

¿Qué añade la inversión transfronteriza a una tabla de capitalización?

Los inversionistas transfronterizos añaden cuatro capas de cumplimiento a su tabla de capitalización. Gestionar cada capa requiere documentación adicional y revisión legal.

- Evaluación de sanciones OFAC. Cada inversionista extranjero debe ser verificado contra la lista de Personas Designadas Especialmente del Tesoro de EE.UU. antes de aceptar su capital.

- Verificación KYC y AML. Las instituciones financieras gastaron más de $274 mil millones en cumplimiento global en 2024. Los acuerdos transfronterizos requieren verificación en múltiples jurisdicciones.

- Límites de propiedad extranjera. Algunos países limitan cuánto pueden poseer los inversionistas extranjeros. Brasil limita la propiedad extranjera en empresas de medios masivos al 30%.

- Reporte de beneficiarios reales. La regla de marzo de 2025 de FinCEN requiere que entidades formadas en extranjero que hacen negocios en EE.UU. divulguen todos los beneficiarios reales no estadounidenses.

¿Qué estructura de entidad legal debe usar para inversión transfronteriza?

Debe elegir una entidad legal en función de los requisitos de sus inversionistas, país de origen y planes de salida. Las cuatro opciones principales son una C-Corp de Delaware, una sociedad de cartera de Caimán, una empresa de BVI o un SPV.

Las C-Corps de Delaware dominan los startups respaldados por VC. Aproximadamente el 88% de los startups de C-corp en PitchBook fueron incorporados en Delaware a finales de 2024. Delaware también albergó el 81,4% de todas las IPO con base en EE.UU. en 2024.

La tabla a continuación compara las cuatro estructuras más comunes para fundadores que recaudan capital transfronterizo.

| Estructura | Costo de configuración | Impuesto en salida | Mejor para |

|---|---|---|---|

| C-Corp de Delaware | $500–$2.000 | 21% impuesto corporativo de EE.UU. | Recaudación enfocada en EE.UU. |

| Sándwich Caimán | $5.000–$15.000 | 0% a nivel de Caimán | Fundadores de LatAm, VC global |

| HoldCo BVI | $2.000–$5.000 | 0% corporativo/ganancias de capital | Tenencia transfronteriza simple |

| SPV (Delaware LLC) | ~$8.000 por SPV | Transparencia para socios estadounidenses | Sindicación de coinversores |

Elegir una C-Corp de Delaware sobre una estructura de Caimán conlleva riesgo fiscal de salida real. En una adquisición no estadounidense de $100M, una C-Corp de Delaware genera aproximadamente $62M después del impuesto corporativo de EE.UU. del 21%. La misma salida a través de una estructura de Caimán devuelve aproximadamente $79M. El cofundador de Vivareal, Brian Requarth, ha declarado que su empresa pagó más de $100M al gobierno de EE.UU. a pesar de tener cero ingresos estadounidenses.

¿Qué es el cambio de Delaware y cuándo debe usarlo?

El cambio de Delaware reestructura una empresa extranjera en una subsidiaria de propiedad total de un nuevo padre estadounidense. Coloca una C-Corp de Delaware como entidad de tenencia superior. Los honorarios legales oscilan entre $15.000–$25.000 para casos sencillos. Los casos complejos con rondas de precio previo pueden costar seis cifras.

Debe hacer un cambio antes de cerrar su primera ronda de capital institucional. Después de que cierra una ronda de precio, el cambio puede ser legalmente inviable. Brasil es la jurisdicción de LatAm más difícil para este proceso. El impuesto sobre la renta corporativa brasileño sobre ganancias de capital de un intercambio de acciones es del 34%. La Receita Federal puede tratar un intercambio de acción por acción como un evento gravable en lugar de una reorganización neutral de impuestos.

¿Cuándo tiene más sentido una estructura de Islas Caimán?

La estructura de Islas Caimán funciona mejor para fundadores que planean recaudaciones globales a gran escala. A partir de 2022, el 47,7% de todos los unicornios de LatAm utilizan una sociedad de cartera de Islas Caimán. La forma más común es el Sándwich de Caimán. Una empresa exenta de Caimán tiene una LLC de Delaware, que posee la entidad operativa local.

Nubank muestra cómo funciona esta estructura a escala. Nu Holdings Ltd. se incorporó en las Islas Caimán en febrero de 2016. Recaudó capital de Sequoia, Tiger Global y Berkshire Hathaway. Se cotizó en la NYSE en diciembre de 2021 con una valoración de $52 mil millones. El Sándwich de Caimán permitió a Nubank recaudar de inversionistas globales y estadounidenses. También mantuvo el producto de salida fuera de la jurisdicción fiscal corporativa estadounidense.

Obtenga más información sobre dónde va el capital de riesgo en América Latina.

¿Cómo funcionan las clases de acciones y derechos de inversionistas para accionistas extranjeros?

Las clases de acciones y los derechos de inversionistas funcionan dividiendo el capital en acciones preferentes y ordinarias. Cada clase conlleva diferentes derechos económicos y de gobernanza. Los accionistas extranjeros típicamente poseen acciones preferentes, que conllevan protecciones más fuertes que las acciones ordinarias.

Los startups emiten acciones ordinarias a fundadores y empleados. Emiten acciones preferentes a inversionistas por serie de financiamiento. Las acciones preferentes se encuentran antes que las acciones ordinarias en el orden de pago en la salida.

¿Cómo funcionan las preferencias de liquidación y derechos anti-dilución?

Las preferencias de liquidación funcionan estableciendo el orden de pago cuando se adquiere una empresa. La estructura preferente no participante de 1x es el estándar de mercado actual. A partir de H1 2025, el 93% de los acuerdos de VC utilizan acciones preferentes no participantes, en comparación con el 88% en 2020.

Bajo una estructura no participante de 1x, los inversionistas reciben el mayor de dos montos:

- Su inversión original devuelta en su totalidad, o

- Su participación prorrateada de los ingresos totales

No reciben ambos. Las acciones preferentes participantes le devuelven a los inversionistas su inversión y una participación en los ingresos restantes. Esa estructura es menos favorable para los fundadores.

La protección anti-dilución protege a los inversionistas contra rondas a la baja. En Q3 2024, el 100% de los acuerdos de capital de riesgo estadounidenses utilizaron anti-dilución de promedio ponderado de base amplia. Esta fue la primera vez en la historia de reportes de Cooley que cero acuerdos incluyeron disposiciones de trinquete completo. El promedio ponderado de base amplia utiliza el recuento de acciones completamente diluidas para recalcular el precio de conversión. Esto hace que los ajustes de rondas a la baja sean menos punitivos para los fundadores.

¿Cuáles son los derechos prorrateo, información y arrastre?

Los derechos prorrateo, información y arrastre son protecciones de inversionistas que gobiernan la participación en capital, acceso a reportes y decisiones de salida. Cada derecho se negocia típicamente en la hoja de términos y se formaliza en el Acuerdo de Derechos de Inversionistas.

Los derechos prorrateo permiten a los inversionistas mantener su porcentaje de propiedad en rondas futuras. Aparecen en aproximadamente el 78% de los acuerdos de VC globalmente. Las empresas típicamente establecen un umbral de propiedad del 5% para calificar como Inversionista Mayor con participación prorrateada.

La NVCA actualizó sus Acuerdos de Derechos de Inversionistas en octubre de 2024. Bajo estos acuerdos, los Inversionistas Mayores invierten $1–2 millones o más en la etapa de Semilla. Reciben derechos de reporte formal como se muestra a continuación.

| Reporte | Plazo |

|---|---|

| Estados financieros trimestrales no auditados | Dentro de 45 días del cierre del trimestre |

| Estados financieros anuales | Dentro de 90–120 días del cierre del año fiscal |

| Estados de ingresos mensuales | Dentro de 30 días del final del mes |

| Presupuesto anual aprobado por la junta | 30 días antes del nuevo año fiscal |

Los inversionistas extranjeros no estadounidenses que negocian derechos de observador de junta enfrentan una preocupación adicional. Los derechos de observador pueden desencadenar una revisión de inversión pasiva de CFIUS en el contexto estadounidense. Esto requiere una estructuración cuidadosa con asesoramiento legal.

Dos derechos relacionados con la salida protegen a los accionistas durante una venta:

- Derechos de arrastre permiten a los tenedores mayoritarios obligar a todos los accionistas a vender en los mismos términos. El umbral de activación es típicamente del 75% de las acciones.

- Derechos de etiqueta permiten a los tenedores minoritarios co-vender al mismo precio cuando un accionista controlador vende.

En estructuras de Islas Caimán, ambos derechos están incrustados en los Estatutos de Asociación. Estas estructuras son utilizadas por el 47,7% de los unicornios de LatAm. Se aplican por igual a accionistas locales y extranjeros.

¿Cómo construye una tabla de capitalización transfronteriza paso a paso?

Puede construir una tabla de capitalización transfronteriza trabajando a través de cuatro etapas secuenciales. Cada etapa añade nuevos tenedores de capital y cambia sus porcentajes de propiedad.

- Emitir acciones de fundador. Dividir capital entre cofundadores en la incorporación. Adjuntar cronogramas de adquisición de derechos (típicamente cuatro años con un acantilado de un año). Las acciones de fundador son acciones ordinarias.

- Configurar el fondo de opciones. Reservar 10–20% de acciones completamente diluidas para empleados y asesores. Los fondos en etapa de semilla promedian el 12,5%. Los fondos de Series A típicamente requieren 15–20% post-financiamiento.

- Emitir SAFEs o notas convertibles. Usar estos instrumentos para recaudar capital pre-semilla y semilla. Se convierten en acciones preferentes en la siguiente ronda de precio.

- Ejecutar rondas de precio. Emitir acciones preferentes a inversionistas institucionales en Series A y más allá. Todos los SAFEs y notas convertibles pendientes se convierten en acciones preferentes en este punto.

¿Cómo afectan los SAFEs y notas convertibles su tabla de capitalización?

Los SAFEs y notas convertibles afectan su tabla de capitalización añadiendo instrumentos que se convierten en acciones preferentes en la siguiente ronda de precio. Cada conversión diluye los accionistas existentes y añade una nueva clase de tenedores de acciones preferentes.

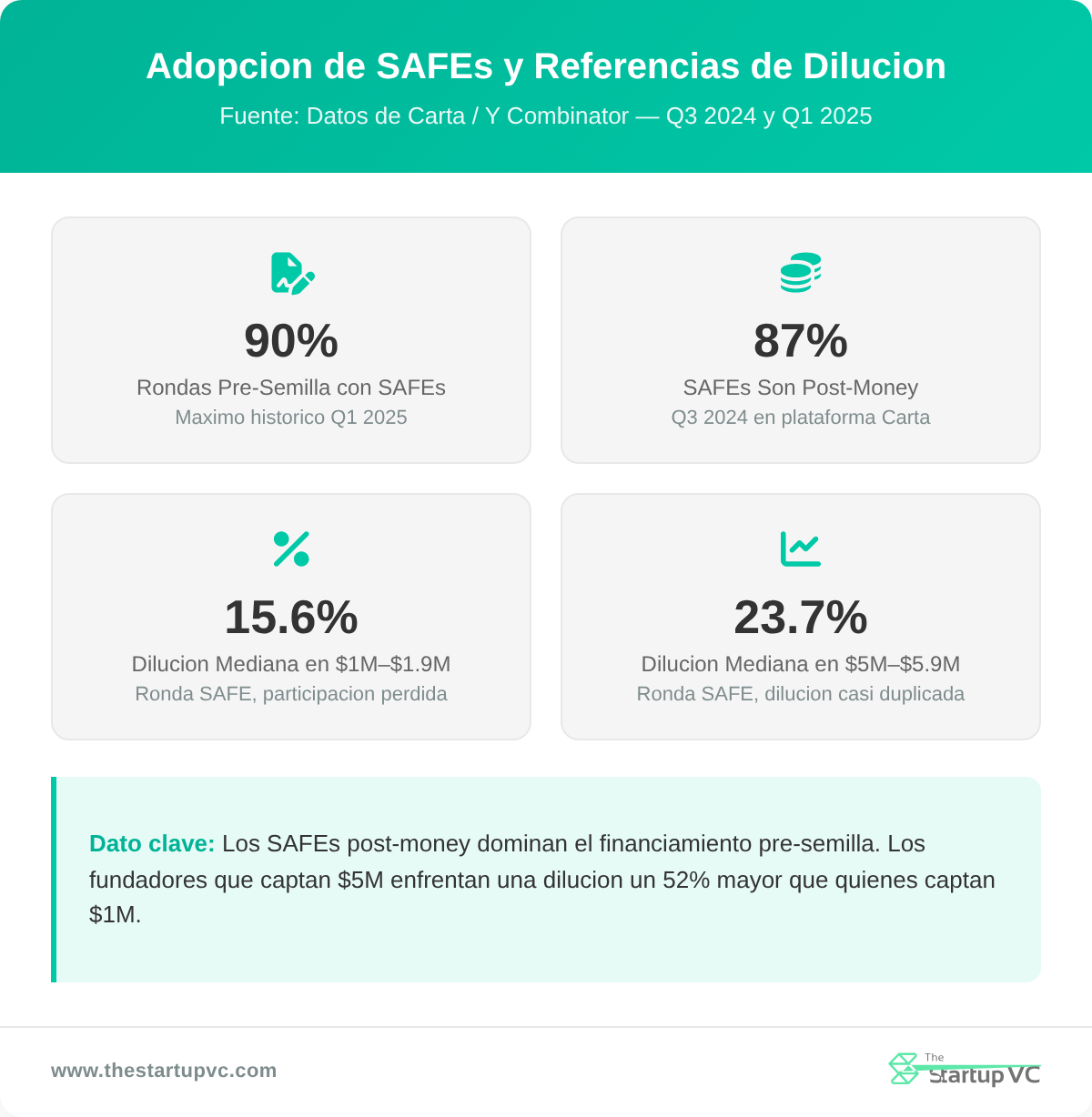

Y Combinator presentó la SAFE en 2013. A partir de Q3 2024, el 87% de todos los SAFEs en Carta eran post-dinero. En Q1 2025, los SAFEs se utilizaron en el 90% de todas las rondas pre-semilla. Los SAFEs post-dinero hacen la dilución predecible porque el porcentaje de propiedad se fija en la firma.

Las notas convertibles funcionan de manera similar pero conllevan interés. Los términos clave de 2024 se muestran a continuación.

| Término | Rango típico | Promedio 2024 |

|---|---|---|

| Tasa de interés | 4–10% anualmente | 7,5% (Q3 2024) |

| Tasa de descuento | 15–25% | 20% (más común) |

| Período de vencimiento | 18–30 meses | 20–24 meses |

Las notas convertibles difieren de los SAFEs en una forma clave. Si no ocurre una recaudación calificante, el principal impago más los intereses deben ser reembolsados al vencimiento.

Para una recaudación de SAFE de $1M–$1,9M, la dilución mediana de fundador es del 15,6%. Para una recaudación de $5M–$5,9M, la dilución sube al 23,7%.

¿Qué herramientas utilizan los fundadores para gestionar tablas de capitalización transfronterizas?

Los fundadores utilizan software de gestión de tabla de capitalización para rastrear capital entre jurisdicciones. La herramienta correcta mantiene su tabla de capitalización precisa e lista para inversionistas.

Carta es la plataforma dominante con más del 80% de participación de mercado. Sirve a más de 50.000 empresas privadas e informó $370M ARR a principios de 2024. El precio empresarial de Carta oscila entre $6.000 a $77.000 por año. Pulley tiene aproximadamente el 15% de participación de mercado e inicia en $1.200 por año.

Los requisitos transfronterizos varían según el país. En Colombia, todo el capital extranjero debe registrarse con el Banco de la República dentro de 30 días. Presenta el Formulario F4 a través de un intermediario de cambio autorizado. Los bancos hacen cumplir el marco de AML SARLAFT 4.0 de Colombia y requieren divulgación completa de UBO antes de que se formalice cualquier inversión.

La estructura de Sándwich de Caimán simplifica la gestión transfronteriza. Permite que los SAFEs y notas convertibles se emitan en el nivel de tenencia de Caimán. Esto evita el registro directo de inversión extranjera en el nivel de empresa operativa en Colombia y México.

Obtenga más información sobre consejos comerciales para startups en América Latina.

¿Qué reglas fiscales y de cumplimiento se aplican a inversionistas transfronterizos en su tabla de capitalización?

Las reglas fiscales y de cumplimiento para inversionistas transfronterizos incluyen FATCA, FBAR, límites de propiedad específicos de país y evaluación OFAC. No cumplir con estos requisitos puede resultar en retención de impuestos, sanciones financieras e inversión bloqueada.

¿Qué requisitos de reporte estadounidenses se aplican al capital transfronterizo?

Los principales requisitos de reporte estadounidenses para capital transfronterizo son FATCA, FBAR y Formulario IRS 5471. Cada uno se aplica a diferentes partes en la relación inversionista-startup.

FATCA (Ley de Cumplimiento Tributario de Cuentas Extranjeras) afecta a inversionistas extranjeros en entidades estadounidenses. Las instituciones financieras extranjeras deben registrarse con el IRS. Estos incluyen fondos de VC extranjeros y fondos de capital privado. Los que no se registran enfrentan un impuesto de retención del 30% en los pagos de fuente estadounidense. Los startups con una entidad estadounidense deben recopilar un formulario W-8BEN-E de cada inversionista extranjero antes del cierre.

Cualquier persona estadounidense con cuentas extranjeras que excedan $10.000 debe presentar FBAR anualmente. Esto se aplica incluso si el saldo superó $10.000 por solo un día. FBAR se presenta como Formulario 114 de FinCEN.

El Formulario IRS 5471 se aplica a personas estadounidenses que son funcionarios, directores o accionistas en ciertas corporaciones extranjeras. La pena base por no presentar es $10.000 por formulario por año. Las sanciones de continuación pueden llegar a $50.000. El IRS lanzó un Formulario 5471 revisado en diciembre de 2024. Los inversionistas estadounidenses que poseen capital en una empresa operativa de LatAm a menudo deben presentar este formulario.

Bajo la ley estadounidense, el impuesto de retención predeterminado sobre dividendos pagados a accionistas extranjeros es del 30%. Esta tasa puede reducirse por un tratado fiscal bilateral. Una estructura de US HoldCo es preferida para startups de LatAm que buscan capital estadounidense. Permite que los inversionistas vendan acciones de entidad estadounidense en la salida, evitando transferencias complejas de acciones extranjeras.

¿Qué límites de propiedad extranjera se aplican en América Latina?

Los principales límites de propiedad extranjera en América Latina se aplican a los sectores de medios, finanzas y estratégicos en Brasil y Colombia. La mayoría de otros sectores permiten el 100% de propiedad extranjera bajo reglas de trato nacional.

| País | Sector | Límite | Notas |

|---|---|---|---|

| Brasil | TV abierta y periodismo | 30% capital de voto extranjero | — |

| Brasil | Instituciones financieras | Sin límite establecido | Aprobación previa del Banco Central requerida |

| Brasil | Nuclear, postal, aeroespacial | 0% | Completamente reservado para el gobierno |

| Colombia | Televisión nacional | 40% del operador | — |

| Colombia | Transmisiones de radio | 25% | — |

| Colombia | La mayoría de otros sectores | 100% | Se aplica el trato nacional |

Debe evaluar a todos los inversionistas contra la lista de Personas Designadas Especialmente (SDN) de OFAC antes de aceptar capital. En abril de 2024, el estatuto de limitaciones de OFAC se extendió de 5 años a 10 años. OFAC evaluó $48,8 millones en sanciones civiles en 12 acciones de cumplimiento en 2024. Una sola inversión sin evaluar de un país sancionado puede exponer su startup a responsabilidad legal.

Obtenga más información sobre por qué los startups de América Latina tienen que cambiar y evolucionar.

¿Qué preguntas hacen los fundadores de startups con mayor frecuencia sobre tablas de capitalización transfronterizas?

¿Pueden los fundadores extranjeros poseer acciones en una empresa estadounidense? Sí, cualquier fundador no estadounidense puede poseer acciones en una corporación de Delaware. La ciudadanía y residencia no afectan su derecho a poseer capital. Sin embargo, los inversionistas institucionales estadounidenses típicamente requieren una C-Corp de Delaware o una sociedad de cartera de Caimán como entidad padre antes de invertir.

¿Qué tan comunes son los errores de tabla de capitalización en startups en etapa inicial? Los errores de tabla de capitalización afectan al 23% de los startups en etapa inicial, según datos de 2024 de Carta. Los errores más frecuentes incluyen bases de capitalización incorrectas, emisiones intermedias omitidas y derechos prorrateo otorgados demasiado temprano. Una tabla de capitalización limpia es una de las primeras cosas que verifican los inversionistas institucionales.

¿Cómo debe manejar diferencias de moneda en una tabla de capitalización transfronteriza? Debe manejar moneda denominando todo capital en USD a nivel de sociedad de cartera. Las discrepancias de moneda local crean complejidad de valoración. También pueden desencadenar controles de moneda en algunos países de LatAm. Usar una moneda consistente en la entidad de nivel superior evita estos problemas.

¿Qué sucede con una tabla de capitalización cuando se adquiere una empresa? Los accionistas preferentes se pagan primero en una adquisición, siguiendo la pila de liquidación. Una preferencia no participante de 1x en una adquisición de $50M significa que los VC recuperan su capital primero. Los fundadores y empleados dividen el resto de los ingresos.

¿Qué sucede con las acciones preferentes en una IPO? Las acciones preferentes típicamente se convierten en acciones ordinarias en IPO. Esto elimina la preferencia de liquidación. Todos los accionistas entonces poseen la misma clase de acciones.

¿Qué umbrales de propiedad desencadenan derechos de inversionista? Los umbrales que desencadenan derechos de inversionista varían por tipo de derecho. El estado de Inversionista Mayor, que desbloquea la participación prorrateada y derechos de información, típicamente requiere propiedad del 1% o un cheque de $100.000+. Los derechos de observador de junta a menudo se establecen alrededor del 10% de propiedad. Los derechos de veto típicamente requieren el 66,66% o más de los accionistas preferentes para aprobar cambios clave.

¿Listo para recaudar capital de inversionistas internacionales?

The Startup VC es la oficina familiar de Craig Dempsey y constructor de empresas en América Latina. El equipo ha estructurado capital para fundadores en Colombia, Brasil y México. El diseño de tabla de capitalización y la estructura de entidad transfronteriza son entre las decisiones más críticas que hacen los fundadores antes de recaudar capital institucional. La estructura incorrecta puede bloquear rondas futuras o costar millones en la salida.

Contáctenos hoy para discutir su estructura de tabla de capitalización y estrategia de recaudación de fondos.