VC de LatAm recaudó US$4.1B en 681 rondas en 2025, 13.8% más capital pero la menor cantidad de deals desde 2017.

El capital de riesgo en América Latina alcanzó US$4.126 mil millones en 681 rondas en 2025, un aumento del 13.8% pero la menor cantidad de deals desde 2017. El tamaño promedio de ronda subió 16% a US$6.1 millones. Los inversionistas desplegaron más capital hacia menos startups.

El reporte de Cuantico VP confirma lo que muchos inversionistas de LatAm ya sentían: este repunte no es un regreso a 2021. Es un giro hacia la calidad. The Startup VC ha rastreado estos cambios a través de la presencia de Biz Latin Hub en 17 países. A continuación, encontrarás lo que los datos de 2025 significan para los fundadores y qué se necesita para recaudar en 2026.

¿Qué pasó con el capital de riesgo en América Latina en 2025?

El capital de riesgo en América Latina recaudó US$4.126 mil millones en 681 rondas en 2025. Este total es 13.8% superior a los US$3.627 mil millones recaudados en 2024. Pero esta cifra principal oculta una historia más compleja: más dinero fue a menos startups.

¿Por qué el capital subió mientras la cantidad de deals bajó?

El tamaño promedio de inversión subió 16%, de US$5.2 millones a US$6.1 millones. Los inversionistas hicieron inversiones más grandes pero respaldaron a menos empresas. La cantidad de deals cayó 1.9%, de 694 a 681 rondas. Esta cifra de 681 es la más baja desde 2017.

Los 10 principales deals fueron responsables de US$1.229 mil millones, o aproximadamente 30% de todo el capital. Esa concentración te dice a dónde fue el dinero: un puñado de rondas grandes en etapas posteriores dominaron el año.

¿Mejoraron los exits en 2025?

La actividad de exit mejoró significativamente en 2025. El valor de exit aumentó a US$4.9 mil millones en 63 transacciones, en comparación con US$1.8 mil millones en 2024. El tamaño promedio de exit subió de US$29 millones a US$77.8 millones.

Eso hace que 2025 sea el tercer mejor año registrado para exits de LatAm. Solo 2021 (US$8.8 mil millones) y 2018 (US$7.2 mil millones) clasifican más alto. Se crearon dos nuevos unicornios, igualando 2024, pero muy por debajo de los 22 creados en 2021.

¿Por qué la cantidad de deals en VC de LatAm cayó a su nivel más bajo desde 2017?

La cantidad de deals cayó porque el mercado pasó de volumen a calidad. Los inversionistas dejaron de financiar apuestas especulativas en etapa temprana. Concentraron el capital en startups con modelos comprobados y tracción medible.

¿Qué pasó con el financiamiento de pre-seed?

El financiamiento de pre-seed cayó drásticamente en 2025. El capital en esta etapa cayó 40%, de US$110 millones a US$66 millones. La cantidad de deals en pre-seed cayó 39.4%, a solo 152 rondas, la más baja desde 2018.

Esto representa una caída del 77% desde el pico de pre-seed de 2022 de 661 deals. Para un análisis más profundo de los datos detrás de la contracción en etapa temprana, mira LatAm seed funding is declining. José Kont, CEO de Cuantico VP, resumió el problema: «El flujo de deals en América Latina está lejos de donde la industria necesita que esté. Los ecosistemas no están generando suficientes startups.»

De los 351 fondos de VC activos en LatAm, 74.4% operan en etapas tempranas (pre-seed y seed). Eso significa que muchos fondos están compitiendo por un grupo cada vez más pequeño de deals invertibles.

¿Dónde se concentró el capital en su lugar?

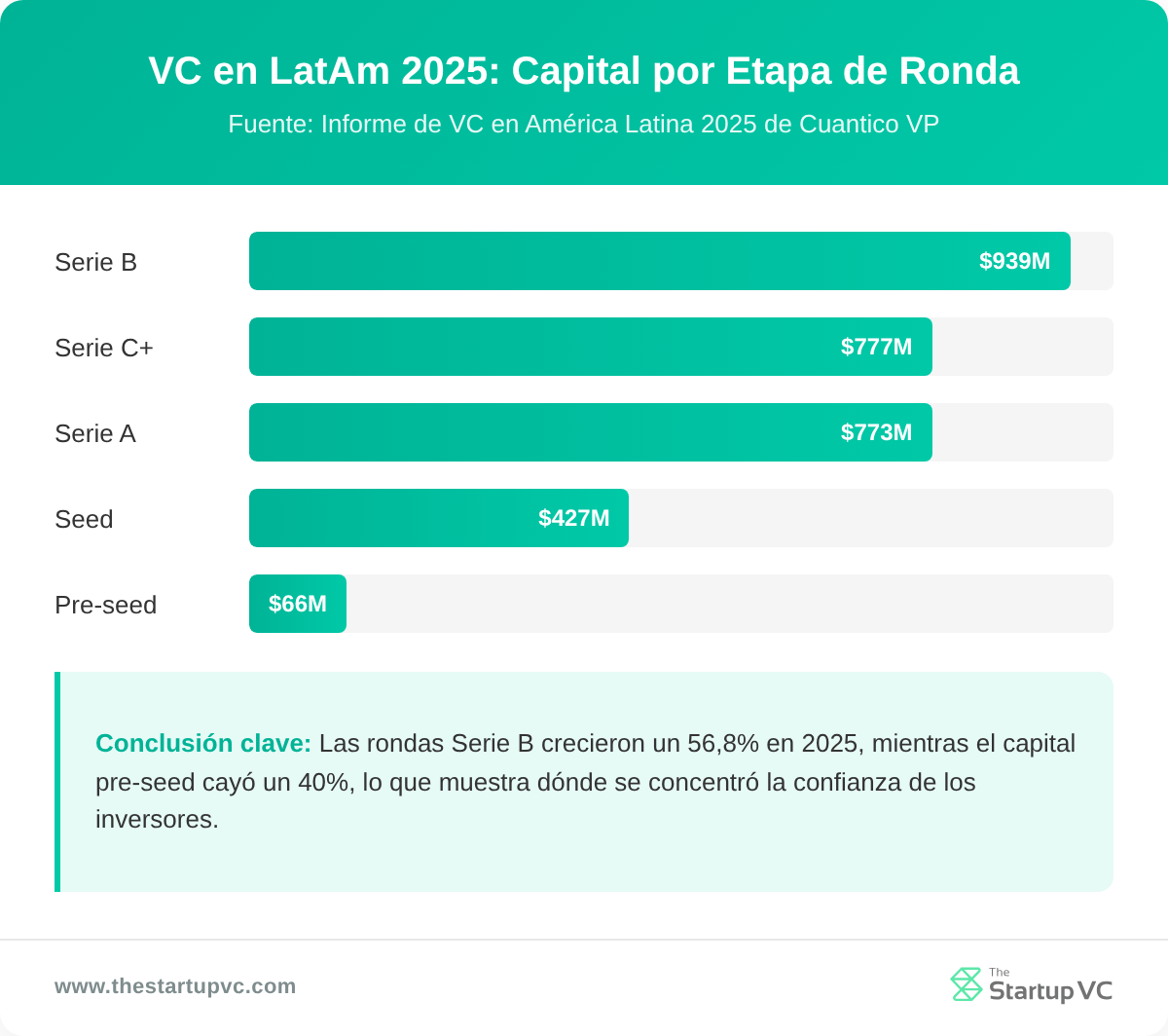

El capital se movió hacia rondas de etapa intermedia. El financiamiento de Series B aumentó 56.8%, llegando a US$939 millones en 24 deals. Series A creció 9.3% a US$773 millones en 72 deals. El financiamiento de seed creció modestamente, aumentando 4.7% a US$427 millones.

Series C+ se contrajo significativamente, cayendo 56.8% a US$777 millones. Esto sugiere que las inversiones más grandes en etapa tardía también fueron selectivas, reservadas para empresas con perspectivas sólidas de salida.

¿Qué es «Flight to Quality» y cómo moldea a VC en LatAm en 2025?

Flight to quality es el cambio en el comportamiento de los inversores hacia menos compañías, pero más sólidas. Los inversores realizan menos inversiones. Cuando lo hacen, exigen mejor governance, unit economics más claros y un camino más rápido hacia la rentabilidad.

¿Cómo están experimentando los fundadores este cambio?

El sentimiento de los fundadores refleja la dificultad. Más del 53% de los fundadores describen el entorno de levantamiento de capital como desfavorable o muy desfavorable en 2025. Alrededor del 30.6% de los fundadores seguía en proceso de cerrar su ronda. Entre quienes completaron una ronda, el 24.5% tardó entre seis y doce meses en asegurar capital.

Esa línea de tiempo de levantamiento de capital es resultado directo de la selectividad de los inversores. Los inversores realizan procesos de due diligence más largos. Exigen más governance y reporting que en 2021.

¿Qué prefieren ahora los inversores en LatAm?

Los inversores favorecen a fundadores probados. Los emprendedores seriales representaron el 42% del capital total invertido en 2023 y 2024. Eso contrasta con solo el 23% en 2021.

En 2025, los criterios que los inversores aplican de manera más consistente son:

- Trayectoria del fundador. Los emprendedores seriales tienen una ventaja significativa sobre los fundadores primerizos.

- Tracción de ingresos. Las ventas repetibles importan más que las proyecciones de crecimiento.

- Unit economics. Los márgenes fuertes y los costos de adquisición de clientes controlados son innegociables.

- Governance. Cap tables limpios, reporting formal y estructuras de equity claras reducen la fricción en due diligence.

La actividad de fondos cuenta una historia diferente de la selectividad de deals. Quince nuevos fondos de venture capital se lanzaron en 2025, recaudando US$761 millones. Eso es un aumento del 131% respecto a 11 fondos que recaudaron US$329 millones en 2024. Los gestores de fondos son optimistas sobre el potencial a largo plazo de LatAm. Pero son selectivos sobre qué startups reciben el capital.

¿Qué países y sectores atrajeron el mayor capital de VC en LatAm en 2025?

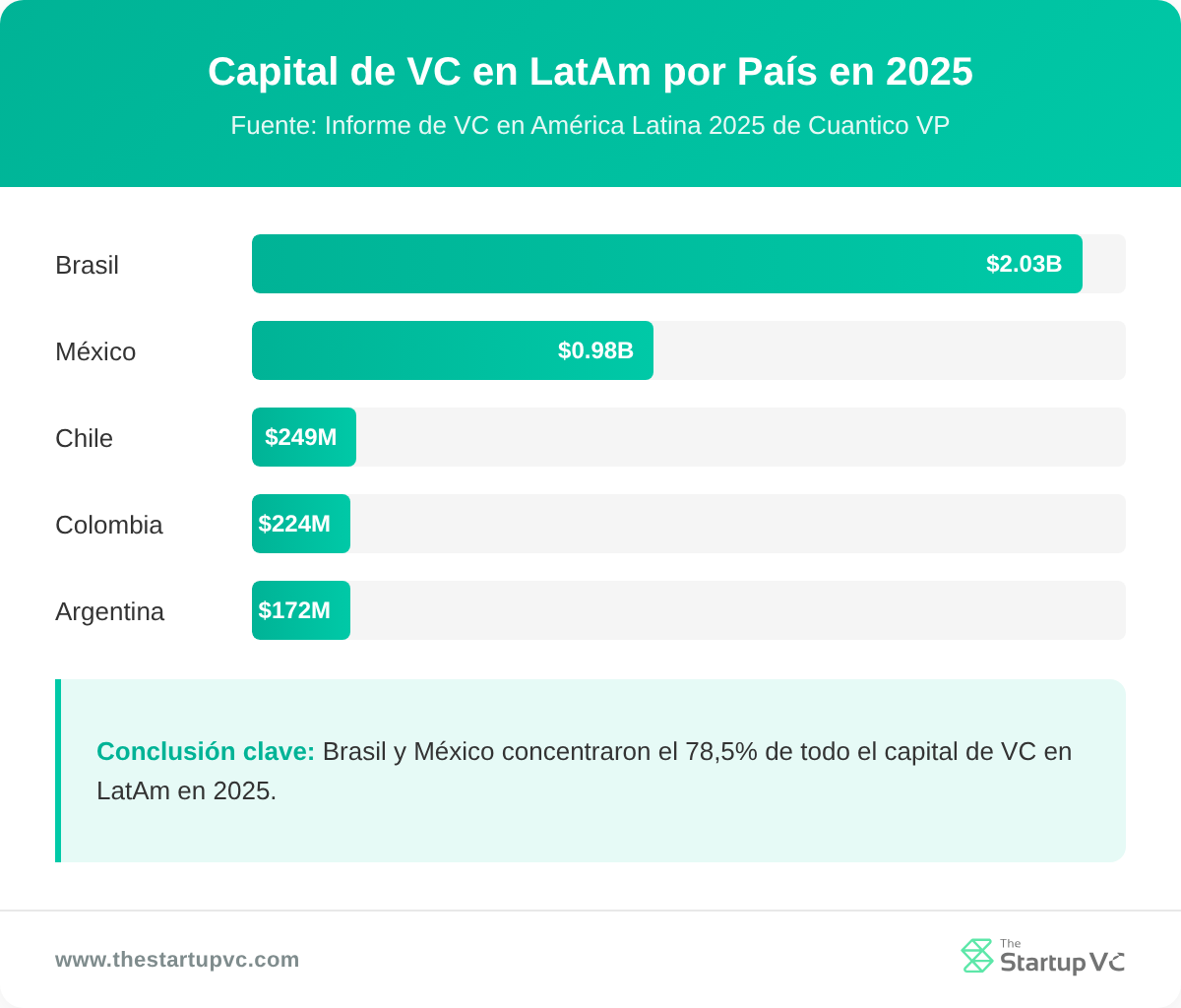

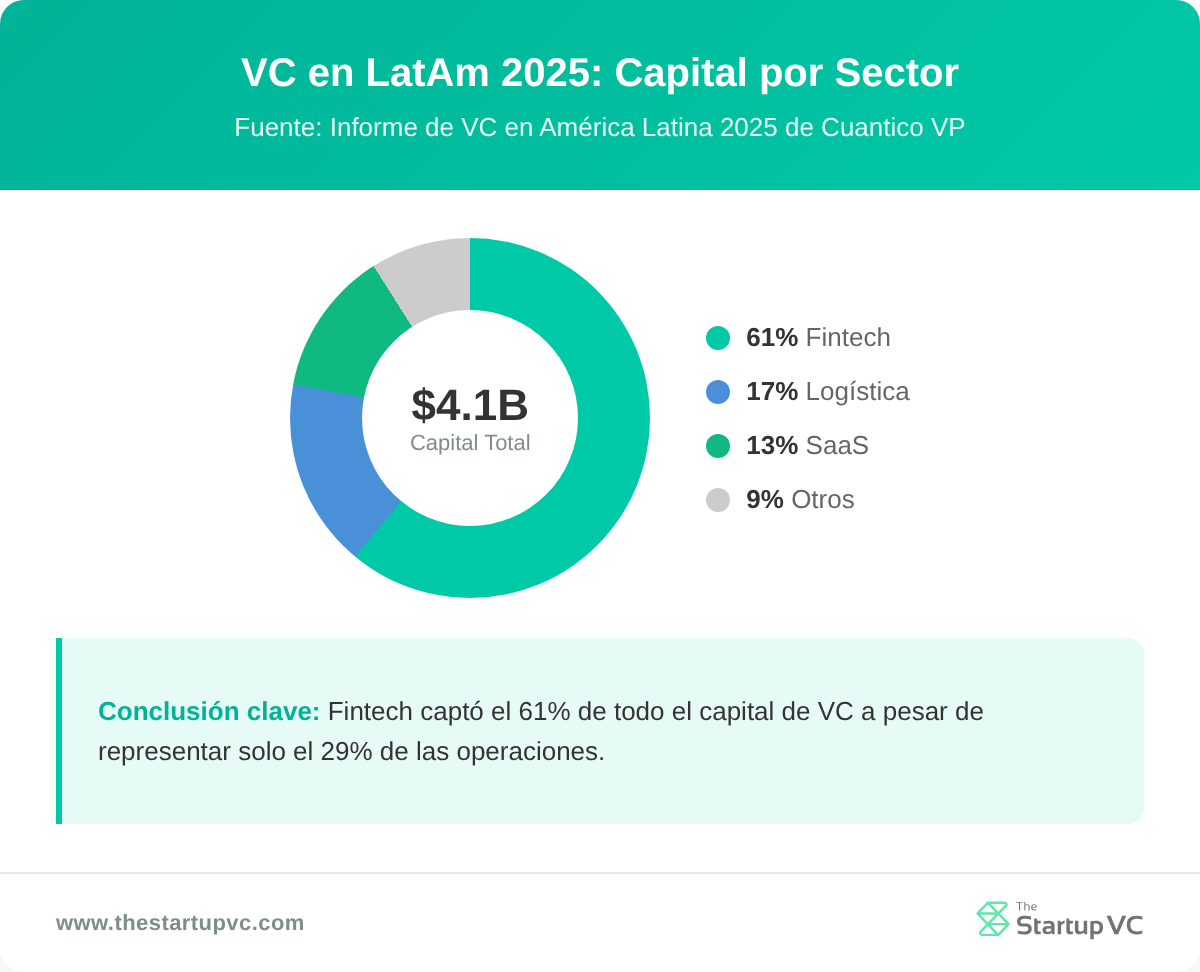

La mayoría del capital de venture capital en LatAm fue a Brasil y México, que juntos capturaron el 78.5% de toda la financiación regional. Fintech dominó por sector, capturando el 61% del capital total a pesar de representar solo el 29% de los deals.

¿Qué países lideraron en 2025?

Brasil lideró con US$2.032 mil millones en 363 deals, capturando el 52.9% de todo el capital de venture capital en la región. São Paulo se mantuvo como el hub dominante. México se ubicó segundo con US$980 millones en 86 deals (25.5% del total).

La tabla a continuación muestra el desglose completo por país:

| País | Capital (US$M) | Deals | Porcentaje del Total | Ticket Promedio |

|---|---|---|---|---|

| Brasil | 2,032 | 363 | 52.9% | US$5.6M |

| México | 980 | 86 | 25.5% | US$11.4M |

| Chile | 249 | 53 | 6.0% | US$4.7M |

| Colombia | 224 | 62 | 5.4% | US$3.6M |

| Argentina | 172 | 34 | 4.2% | US$5.1M |

El tamaño promedio de ticket de México de US$11.4 millones fue el más alto de la región. Eso refleja menos rondas, pero más grandes, particularmente en fintech y logística. Para una perspectiva más amplia de hacia dónde va el capital de venture en América Latina, consulta el resumen completo en The Startup VC.

¿Qué sectores ganaron la mayor inversión?

Fintech capturó el 61% del capital total de venture capital en LatAm mientras representaba solo el 29% de los deals. Las tres rondas de fintech más grandes fueron Plata (US$250M Series B), Klar (US$170M Series C) y Omie (US$160M Series D). En conjunto, totalizaron US$580 millones.

SaaS se ubicó segundo con el 13% tanto de deals como de capital. Logística capturó el 17% del capital a pesar de solo el 5% de deals, reflejando algunas rondas de infraestructura muy grandes. Energía tomó el 10% del capital en el 4% de los deals.

| Sector | % de Deals | % de Capital |

|---|---|---|

| Fintech | 29% | 61% |

| SaaS | 13% | 13% |

| Logística | 5% | 17% |

| Energía | 4% | 10% |

| Healthtech | 7% | 3% |

¿Cómo se compara el entorno de VC en LatAm en 2025 con años anteriores?

Los números de 2025 muestran una recuperación, aunque parcial. El venture capital en LatAm está aún 76% por debajo de su pico de 2021. El mercado ha pasado de una corrección aguda a un rebote cauteloso.

¿Qué sucedió en el pico de 2021?

El venture capital en LatAm alcanzó su pico en US$17.381 mil millones en 2021. Las tasas de interés bajas y la digitalización de la era pandémica impulsaron ese aumento. Treinta y cinco mega-rondas (de más de US$100 millones) se cerraron ese año. Se crearon veintidós nuevos unicornios. Fue una anomalía, no una línea base.

¿Cómo se vio la corrección de 2022-2023?

La corrección fue severa. La inversión cayó a US$7.9 mil millones en 2022, una caída del 55% desde el pico. Disminuyó aún más a aproximadamente US$4 mil millones en 2023, un colapso total del 77% desde el pico.

En 2023, solo 6 mega-rondas se cerraron, disminuyendo desde 19 en 2022 y 35 en 2021. Muchas startups que captaron capital a valuaciones de 2021 no pudieron captar rondas posteriores. Los portafolios se estancaron.

¿Dónde se ubica 2025 en la recuperación?

La tabla a continuación mapea el ciclo completo:

| Año | Capital Total | Deals | Señal Notable |

|---|---|---|---|

| 2021 | US$17.4B | ~1,000+ | Pico: 35 mega-rondas, 22 unicornios |

| 2022 | US$7.9B | ~900 | Primera corrección: caída del 55% |

| 2023 | ~US$4B | ~750 | Mínimo: solo 6 mega-rondas |

| 2024 | US$3.6B | 694 | Estabilización: recuperación modesta |

| 2025 | US$4.1B | 681 | Rebote: crecimiento del capital del 13.8% |

José Kont de Cuantico VP ha señalado que 2026 y 2027 deberían traer más liquidez a la región. La actividad de salidas en 2025 alcanzó US$4.9 mil millones, el tercer mejor año registrado. Eso respalda esa visión.

Cómo deberían los fundadores recaudar fondos en el entorno de LatAm en 2026?

Los fundadores recaudan con éxito en 2026 demostrando ejecución, no contando una historia. El capital ahora se valúa en torno a resultados medibles. Los inversores buscan un go-to-market repetible, unit economics limpias y gobierno corporativo que resista la due diligence real.

¿Qué métricas importan más para los inversores de LatAm en 2026?

Las métricas que más importan son unit economics, traction de ingresos y eficiencia de capital. Los inversores buscan startups con márgenes fuertes, costos bajos de adquisición de clientes y alta retención. Una startup con finanzas desordenadas tendrá dificultades para cerrar una ronda, independientemente del tamaño del mercado o la calidad del producto.

El traction importa más que la visión. Los fundadores deben demostrar crecimiento repetible, no un pico de un solo cliente o campaña. Las rondas de seguimiento ahora están condicionadas a la eficiencia de capital, no solo a la supervivencia. Las unit economics débiles y la sobrevaloración son las banderas rojas más comunes citadas por los inversores de LatAm.

¿Cómo deberían los fundadores prepararse para una ronda en 2026?

Debes prepararte abordando cinco áreas clave antes de iniciar el proceso de recaudación:

- Planifica tu runway asumiendo que no habrá seguimiento. Construye de 18 a 24 meses de runway antes de iniciar una recaudación. Los inversores pueden percibir cuándo un fundador está recaudando por desesperación.

- Demuestra un go-to-market repetible. Las victorias aisladas no cierran rondas. Los inversores quieren ver que el motor de ventas funciona consistentemente en múltiples clientes o mercados.

- Construye gobierno corporativo temprano. Mantén reportes financieros claros y cap table clara. Los inversores ahora conducen due diligence real. Los registros descuidados crean dudas.

- Utiliza presentaciones cálidas. El alcance directo convierte a tasas bajas en LatAm. Una presentación cálida de un fundador del portafolio o asesor mejora dramáticamente el acceso.

- Considera deuda de venture. La deuda de venture ha surgido como una opción de financiamiento no dilutivo significativa, particularmente para empresas fintech. Puede extender tu runway sin diluir el capital.

Los fundadores que buscan rondas Series A o B deben enfocarse en Brasil y México, donde se concentra el 78.5% del capital. Colombia y Chile ofrecen oportunidades en etapa seed, particularmente para startups fintech y climate tech. Entender por qué las startups latinoamericanas tienen que cambiar y evolucionar ayuda a enmarcar el cambio de mentalidad requerido en 2026.

¿Qué preguntas hacen con más frecuencia los fundadores de startups sobre VC de LatAm en 2025 y 2026?

¿Cuánto creció el VC de LatAm en 2025?

El VC de LatAm creció 13.8% en 2025, alcanzando US$4.126 mil millones en 681 rondas. Esa es la primera recuperación significativa después de tres años de declive desde el pico de 2021 de US$17.4 mil millones.

¿Por qué cayó el conteo de deals si la financiación total aumentó?

El conteo de deals cayó porque los inversores concentraron capital en menos empresas, más fuertes. El tamaño promedio de la ronda creció 16%, de US$5.2 millones a US$6.1 millones. Los inversores respaldaron calidad sobre volumen.

¿Cuáles son los sectores con las mejores oportunidades para recaudar VC en LatAm en 2026?

Los sectores con las mejores oportunidades son fintech, SaaS y logística. Fintech capturó 61% de todo el capital VC en 2025. SaaS y logística también mostraron tamaños de ronda fuertes en relación al conteo de deals.

¿Cuánto tiempo toma la recaudación para las startups de LatAm en 2025?

La recaudación toma de seis a doce meses para la mayoría de las startups. Alrededor del 24.5% de los fundadores que completaron una ronda pasaron ese tiempo cerrándola. Otro 30.6% aún estaba en proceso. Planifica tu cronograma en consecuencia.

¿Prefieren los inversores de LatAm a los fundadores primerizos o a los seriales?

Los fundadores seriales tienen una clara ventaja. Los emprendedores seriales representaron 42% del capital desplegado en 2023 y 2024, versus 23% en 2021. Los fundadores primerizos necesitan traction más fuerte para compensar.

¿Es mejor recaudar equity o deuda de venture en 2026?

Depende de tu etapa y sector. Las rondas de equity siguen siendo el camino de financiamiento principal. La deuda de venture está creciendo rápidamente en LatAm. Es especialmente útil para startups fintech que necesitan capital no dilutivo para escalar.

¿Listo para recaudar en el mercado VC en evolución de América Latina?

El mercado VC de LatAm se está recuperando, pero las reglas han cambiado. Los inversores están respaldando menos empresas. Las que reciben financiamiento tienen traction fuerte, finanzas limpias y operadores experimentados.

The Startup VC es la oficina de familia y company builder de Craig Dempsey. Craig crea, respalda y escala ventures en toda América Latina. El portafolio de The Startup VC incluye Biz Latin Hub, que opera en 17 países con equipos en el terreno en toda la región.

Si estás construyendo una startup en América Latina y quieres orientación práctica respaldada por experiencia, Contáctanos hoy.