El 62.7% de los VCs de LatAm consideran el entorno de exits desfavorable, con solo 79 startups haciendo exit en 2024, el total más bajo de la región en años.

En 2024, América Latina registró solo 79 exits respaldados por VC por un valor de US$1.8 mil millones, una caída desde US$8.8 mil millones en 2021. M&A representa el 67% de los exits. Solo 8 fondos operan en Serie C, limitando la escala que las startups necesitan para atraer compradores.

The Startup VC rastrea el panorama de venture en LatAm desde adentro. Hemos construido y salido exitosamente de empresas de cartera, incluyendo Biz Latin Hub, adquirida por Vistra en diciembre de 2025. Este artículo cubre por qué los exits son escasos, cómo la escasez afecta el capital de LP, y qué necesitan saber los fundadores sobre los caminos de exit realistas hoy.

¿Cuál es el problema de los exits en LatAm?

El problema de los exits en LatAm es la escasez de eventos de liquidez para startups respaldadas por VC en América Latina. Un exit ocurre cuando los inversores y fundadores de una startup pueden convertir su equity en efectivo. Esto puede suceder a través de una adquisición, una salida a bolsa, o una venta secundaria.

Sin exits, el ciclo del capital de venture se rompe. Los inversores no pueden devolver dinero a los LPs. Los LPs no pueden reinvertir en nuevos fondos. Los nuevos fondos no pueden respaldar la próxima generación de fundadores.

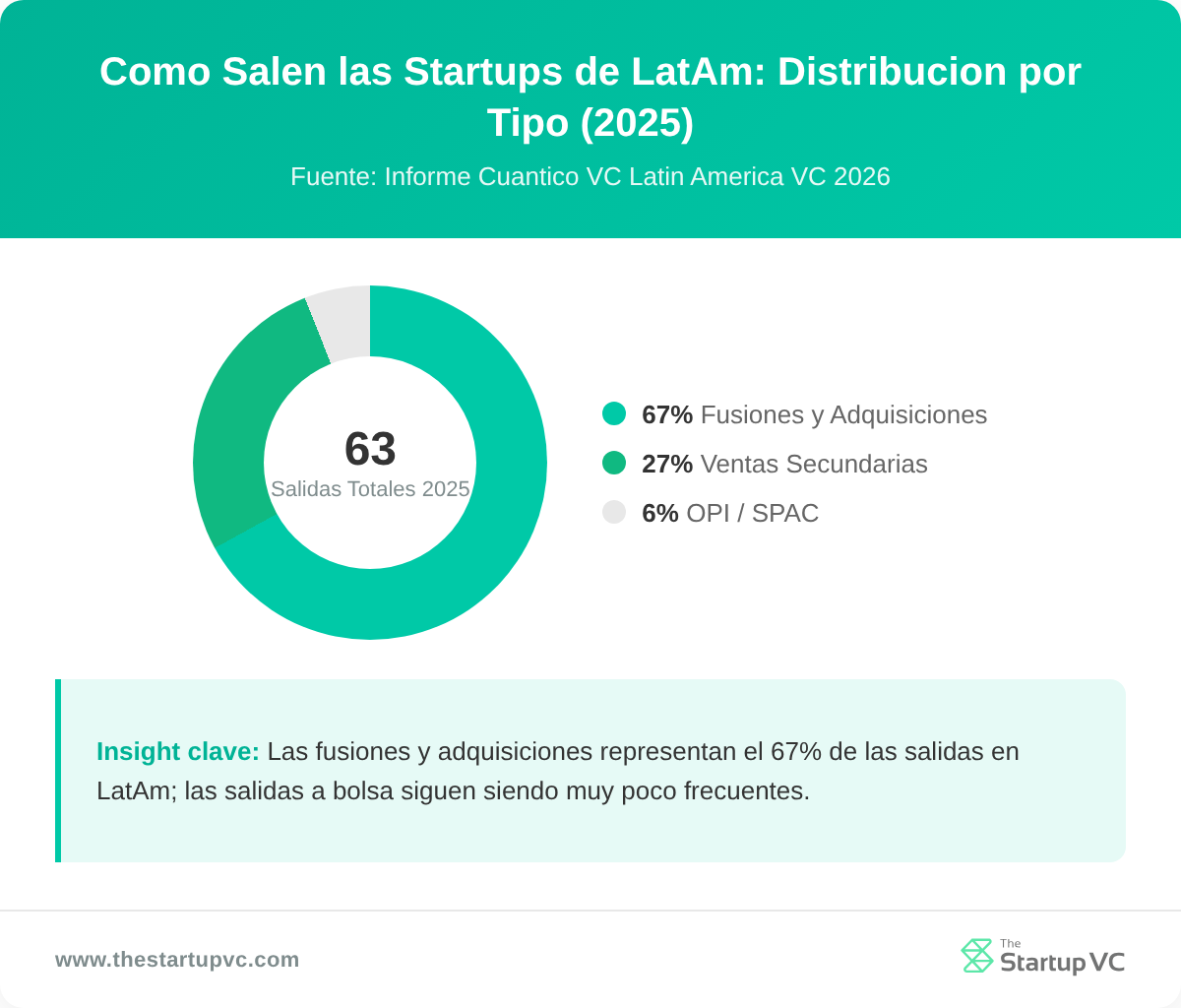

En 2024, solo 79 compañías respaldadas por VC hicieron exit en toda América Latina. Este es el total más bajo en años recientes. Los valores de exit alcanzaron un mínimo de US$1.8 mil millones en 2024. Incluso la recuperación de 2025, que trajo US$4.9 mil millones en 63 transacciones, sigue muy por debajo del pico de 2021 de US$8.8 mil millones.

Los datos dejan claro el problema. Una encuesta de Cuantico entre VPs encontró que el 62.7% de los Socios Generales consideran el entorno de exit desfavorable. Entre los fundadores que han recibido financiamiento, el 49% menciona la falta de exits como su principal riesgo del ecosistema.

| Métrica | 2021 (Pico) | 2024 (Mínimo) | 2025 (Recuperación) |

|---|---|---|---|

| Valor de exit (US$B) | 8.8 | 1.8 | 4.9 |

| Número de exits | Alto | 79 | 63 |

| Tamaño promedio de deal (US$M) | Alto | 29 | 77.8 |

El problema es estructural, no cíclico. La región no ha construido la infraestructura de mercado necesaria para soportar exits regulares y grandes. Esa brecha afecta a cada participante en el ecosistema.

¿Por qué son tan raros los exits en América Latina?

Los exits son raros en América Latina porque hay tres problemas estructurales superpuestos: mercados públicos subdesarrollados, escasez de capital en etapa de crecimiento, y exceso de valuación desde el pico de financiamiento de 2021.

¿Por qué los mercados públicos fracasan para las startups de LatAm?

Los mercados públicos fracasan para las startups de LatAm porque las bolsas locales en Brasil, México y Colombia carecen de profundidad y liquidez. Ninguna empresa brasileña completó un IPO desde 2021 hasta que PicPay se listó en Nasdaq a principios de 2026. Incluso ese deal se listó a un precio mucho más bajo de lo que los fundadores esperaban.

Listar en los EE.UU. es igualmente difícil. Los inversores estadounidenses aplican descuentos de valuación a empresas de LatAm por riesgo de cambio, preocupaciones de gobierno corporativo e inestabilidad política. Fundadores que pasaron años construyendo empresas listas para IPO han encontrado que la ventana se mantuvo cerrada.

¿Por qué el capital de crecimiento es tan escaso?

El capital de crecimiento es escaso porque el panorama de fondos de LatAm está concentrado en etapas tempranas. El 74.4% de todos los fondos de VC en América Latina operan en etapas tempranas. Solo 8 fondos están activos en Serie C. Sin inversores de Serie C, la mayoría de las startups no pueden alcanzar la escala necesaria para un exit serio.

Esto crea un problema de embudo. Muchas compañías obtienen financiamiento en seed. Muchas menos alcanzan Serie A. Muy pocas atraen el capital de crecimiento necesario para un exit que devuelva valor significativo.

¿Cómo bloquea el exceso de valuación los deals?

El exceso de valuación bloquea los deals al crear una brecha de precio entre lo que los vendedores esperan y lo que los compradores pagarán. Muchas startups levantaron dinero a valuaciones infladas de 2021. Tomaron capital a precios que asumían crecimiento continuo alto en un mercado favorable. Ese mercado no duró.

Ahora estas compañías no pueden hacer exit al precio de su última ronda. Los compradores no pagarán múltiplos de 2021 por desempeño de 2025. Fundadores e inversores preferirían mantener que aceptar un exit a valuación reducida. El resultado es un mercado lleno de compañías que son demasiado caras para vender y no lo suficientemente grandes para listar.

Cómo Afecta la Escasez de Salidas a Inversores y Capital de LP?

La escasez de salidas afecta a los inversores y al capital de LP al romper el ciclo de retroalimentación que mantiene saludable al capital de riesgo. Cuando no hay salidas, los LP no reciben retornos. Cuando los LP no reciben retornos, dejan de comprometerse a nuevos fondos. Cuando no se pueden formar nuevos fondos, los fundadores pierden acceso al capital.

¿Qué Sucede con los Retornos de LP Cuando las Salidas Se Estancan?

Los retornos de LP se estancan porque los acuerdos que los entregarían nunca se cierran. Los fondos de VC brasileños logran un MOIC de 2.60x cuando ocurren salidas, comparado con 2.11x para fondos de EE.UU. Pero una tasa de retorno alta no significa nada si las salidas nunca ocurren.

La mayoría de los LP en fondos de LatAm han estado esperando años por liquidez. Muchos fondos lanzados entre 2018 y 2021 ahora se acercan o superan sus ventanas de retorno esperadas sin distribuciones significativas. Esto daña la confianza. Los LP que no han recibido retornos son cautelosos al comprometerse a nuevos fondos.

¿Cómo la Sequía de Salidas Reduce el Capital Disponible?

La sequía de salidas reduce el capital disponible al cortar la fuente de formación de nuevos fondos. En 2024, la formación de fondos de capital de riesgo en América Latina se derrumbó. Solo 11 nuevos fondos se lanzaron, recaudando un combinado de US$329 millones. Eso es una fracción de lo que la región necesita para sostener un ecosistema de startups saludable.

La recuperación de 2025 ayudó. Quince nuevos fondos se lanzaron, recaudando US$761 millones, un aumento de 131% sobre 2024. Pero esta recuperación está directamente vinculada a la mejora en la actividad de salidas. El reporte Cuantico VC 2026 proyecta que la confianza de los LP se recuperará en 2026 a 2027, citando el repunte de salidas de 2025 como la razón.

El vínculo es directo. El valor de salida sube. La confianza de los LP sube. La formación de nuevos fondos sube. Los fundadores obtienen financiamiento. Lo inverso es igualmente cierto.

Aprende más sobre dónde va el capital de riesgo en América Latina en The Startup VC.

| Año | Nuevos Fondos | Capital Recaudado | Valor de Salidas |

|---|---|---|---|

| 2024 | 11 | US$329M | US$1.8B |

| 2025 | 15 | US$761M | US$4.9B |

¿Qué Rutas de Salida Están Disponibles para Fundadores de LatAm Hoy?

Las rutas de salida disponibles para fundadores de LatAm hoy son adquisiciones estratégicas, ventas secundarias, y ofertas públicas. Estas rutas difieren significativamente en frecuencia, cronograma, y resultado probable.

¿Cómo Funcionan las Adquisiciones Estratégicas para Startups de LatAm?

Las adquisiciones estratégicas funcionan conectando startups de LatAm con compradores que quieren su producto, equipo, o posición de mercado. Representan el 67% de todas las salidas respaldadas por VC en América Latina y son la ruta más realista para la mayoría de los fundadores.

Dos tipos de compradores están activos. El primero son jugadores estratégicos globales. Empresas como BBVA, Nubank, y Mercado Libre han hecho adquisiciones para expandir su producto regional y distribución. BBVA adquirió Openpay. Nubank adquirió Plata y Spin Pay. Mercado Libre adquirió Kangu para logística de última milla.

El segundo tipo son adquisiciones de startup a startup. Los unicornios ahora compran startups más pequeñas para herramientas de cumplimiento, redes logísticas, plataformas SaaS verticales, e infraestructura de datos. Esta categoría apenas existía en LatAm antes de 2020. Ahora representa una ruta de salida legítima.

Los ejemplos recientes de acuerdos incluyen Gringo, una aplicación brasileña de vehículos, adquirida por Cambridge Global Payments por aproximadamente US$172 millones. Biz Latin Hub fue adquirida por Vistra en diciembre de 2025, extendiendo la cobertura de Vistra a 50+ mercados globales.

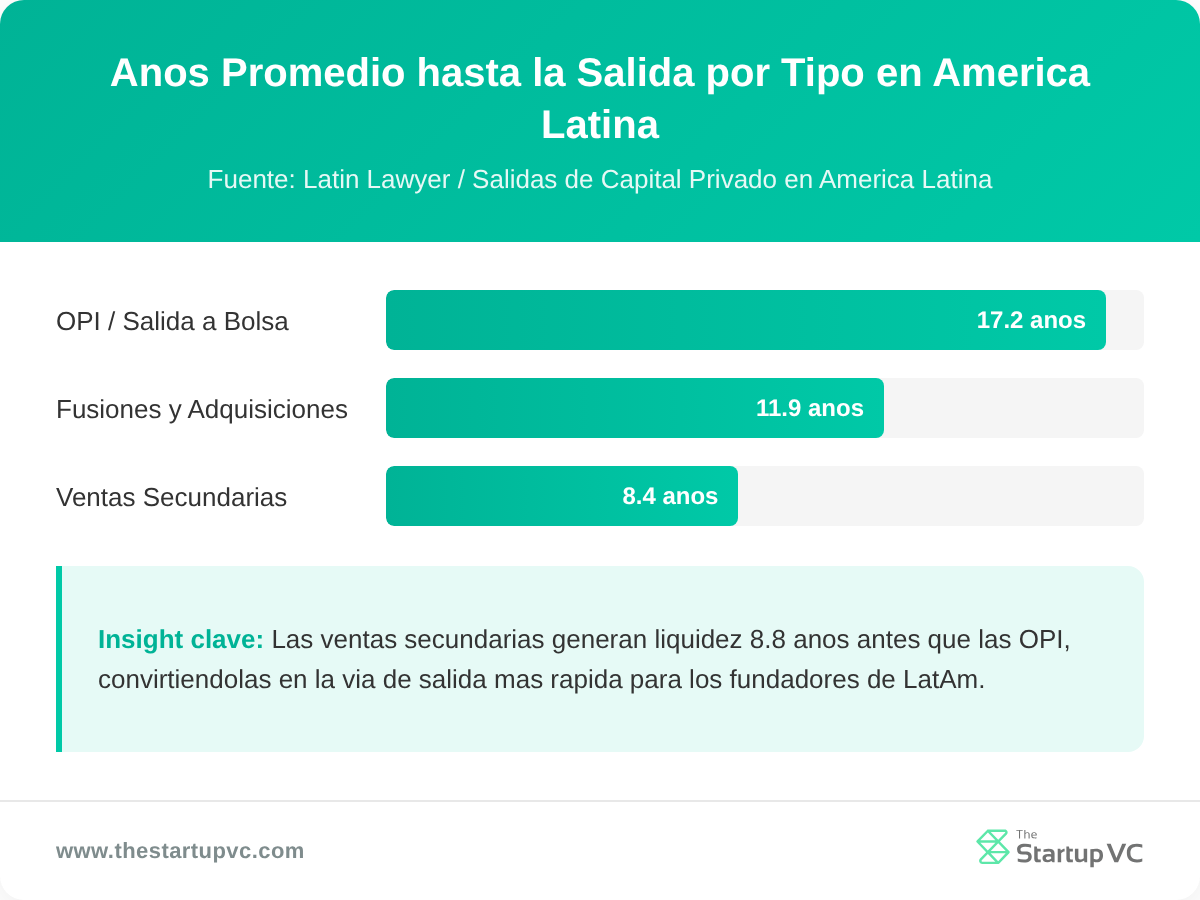

Los acuerdos de M&A ocurren después de un promedio de 11.9 años en América Latina. Eso es mucho tiempo, pero sigue siendo más corto que las alternativas.

¿Qué Son las Ventas Secundarias y Cuán Comunes Son?

Las ventas secundarias representan el 27% de las salidas de LatAm. En una venta secundaria, un inversor vende sus acciones a otro comprador privado en lugar de a través de un mercado público o adquisición. La empresa no necesita ser adquirida o cotizar.

Las ventas secundarias proporcionan liquidez parcial. Los fundadores o inversores iniciales pueden vender una porción de su participación sin un evento de salida completo. Empresas como Vercel, Plata, Contabilizei, y Omie han utilizado transacciones secundarias en años recientes.

Las ventas secundarias ocurren después de un promedio de 8.4 años, más rápido que M&A con 11.9 años. Para fundadores que buscan liquidez anterior, las ventas secundarias son una herramienta práctica.

¿Es una IPO Todavía una Opción Realista?

Una IPO es raramente realista para la mayoría de los fundadores de LatAm hoy. Las IPOs brasileñas promedian 17.2 años desde la fundación hasta la cotización. Las bolsas locales carecen de profundidad para soportar grandes IPOs de tecnología. Las cotizaciones en EE.UU. conllevan descuentos de valuación.

El único ejemplo reciente, PicPay en Nasdaq a principios de 2026, es la primera empresa brasileña en cotizar en casi cuatro años. Fue valuada más bajo de lo esperado. Esto no es un punto de referencia alentador.

Para fundadores en etapas iniciales o de crecimiento, construir hacia una IPO es una estrategia de baja probabilidad. M&A o ventas secundarias ofrecen cronogramas más confiables.

| Tipo de Salida | Participación de Salidas de LatAm | Cronograma Promedio |

|---|---|---|

| M&A Estratégica | 67% | 11.9 años |

| Ventas secundarias | 27% | 8.4 años |

| IPO/SPAC | ~6% | 17.2 años (Brasil) |

¿Cómo da Forma el Problema de Salidas a Lo Que los Fundadores Pueden Construir Realisticamente?

El problema de salidas da forma a lo que los fundadores pueden construir al cambiar qué es lo que los inversores financiarán, cuánto dinero está disponible, y qué modelos de negocios atraen capital. Los fundadores que ignoran esto construyen para un entorno que ya no existe.

¿Cómo Ha Cambiado la Barra de Recaudación para Fundadores de LatAm?

La barra de recaudación ha subido al requerir que los fundadores muestren una ruta de salida creíble, no solo una historia de crecimiento. Más del 53% de los fundadores describen el entorno de recaudación de LatAm como desfavorable o muy desfavorable. Los inversores ahora requieren tracción medible antes de comprometer capital.

Este es un cambio desde 2019 a 2021, cuando la narrativa de etapa temprana era suficiente. Hoy, los inversores preguntan directamente: ¿quién comprará esta empresa, y a qué precio?

El financiamiento de pre-seed muestra el impacto más claramente. El capital de pre-seed cayó 40% de US$110 millones a US$66 millones en 2025. El volumen de acuerdos cayó 39.4% de 251 rondas a 152. Las empresas que no obtienen financiamiento son aquellas sin una historia de salida visible.

¿Qué Tipos de Empresas Atraen Capital en Este Entorno?

Los tipos de empresas que atraen capital son aquellas que resuelven problemas claros y de alto valor para compradores estratégicos identificables. La prueba práctica es si un comprador pagaría US$50 millones o más por el producto o equipo.

Esto favorece a empresas B2B sobre aplicaciones de consumidor. Favorece SaaS vertical con integraciones profundas sobre plataformas de propósito general. Favorece empresas con ingresos y retención sobre aquellas con número de usuarios.

El capital de riesgo corporativo también ha crecido como fuente de financiamiento. Empresas en fintech, energía, retail, logística, y salud se han convertido en inversores de etapa temprana más activos. Ese capital viene con la expectativa de que la startup será adquirida por o alineada con la estrategia corporativa.

Los fundadores que aceptan VC corporativo necesitan entender esta dinámica. La ruta de salida a menudo se construye en la tesis de inversión desde el primer día.

Mira cómo las startups latinoamericanas tienen que cambiar y evolucionar en respuesta a este entorno.

La dinámica de «más dinero para menos startups» de 2025 refleja todo esto. La inversión total de VC creció 13.8% a US$4.1 mil millones. Pero el volumen de acuerdos cayó. Cheques más grandes fueron a menos empresas. Las empresas que ganaron esos cheques tenían estrategias de salida claras, no solo historias de crecimiento.

¿Qué Preguntas Hacen los Fundadores Más a Menudo sobre Exits en América Latina?

¿Cuánto Tiempo Toma Hacer un Exit de una Startup en América Latina? Los tiempos de exit varían según el tipo. Las adquisiciones estratégicas promedian 11.9 años desde la fundación. Las ventas secundarias promedian 8.4 años. Los IPOs brasileños promedian 17.2 años. La mayoría de los fundadores alcanzarán un evento de liquidez a través de M&A, no a través de una cotización pública.

¿Cuál es la Ruta de Exit Más Común para Startups en América Latina? Las adquisiciones estratégicas son la ruta de exit más común, representando el 67% de los exits respaldados por VC en la región. Las ventas secundarias representan el 27%. Las cotizaciones públicas son raras y requieren escala significativa.

¿Cómo Afecta el Entorno de Exits cuánto Financiamiento Puedo Recaudar? Afecta el financiamiento directamente. Los inversores necesitan ver un exit plausible antes de comprometer capital. Cuando los exits escasean, los LPs dejan de financiar nuevos vehículos de VC. Más del 53% de los fundadores de América Latina describen el entorno de recaudación de fondos como desfavorable hoy.

¿Debería Apuntar a una Cotización en EE.UU. o a una Bolsa de Valores Local? Ninguno de estos caminos es realista para la mayoría de los fundadores de América Latina. Ninguna empresa brasileña completó un IPO de 2021 a principios de 2026. Las cotizaciones en EE.UU. aplican descuentos de valoración por riesgos de FX y gobernanza. Enfócate primero en adquisición o liquidez secundaria.

¿Quiénes son los Compradores Más Activos de Startups en América Latina? Los compradores activos incluyen unicornios regionales como Nubank y Mercado Libre, bancos globales como BBVA, y compradores multinacionales como Vistra y Cambridge Global Payments. Los brazos de capital de riesgo corporativo también están creciendo como inversores y compradores potenciales.

¿Puedo Construir una Empresa Grande en América Latina Dado el Problema de Exits? Sí, pero la estrategia debe alinearse con el entorno. Construye valor profundo para compradores identificables. Prioriza B2B, SaaS vertical, o negocios de servicios con buena retención. Evita modelos de crecimiento a cualquier costo que dependan de exits públicos.

¿Listos para Construir una Empresa Financiable en América Latina?

El panorama de exits en América Latina es difícil. Pero los fundadores que lo entienden pueden navegarlo.

The Startup VC es la oficina familiar y constructora de empresas de Craig Dempsey. Creamos, respaldamos y escalamos empresas en América Latina con apoyo operacional directo, no solo capital. Nuestra cartera incluye Biz Latin Hub, que construyó valor real y completó un exit exitoso a Vistra en diciembre de 2025.

Si estás construyendo en América Latina y quieres orientación práctica sobre estrategia de exit, recaudación de fondos, y construcción de empresas, podemos ayudarte. Contáctanos hoy para empezar la conversación.