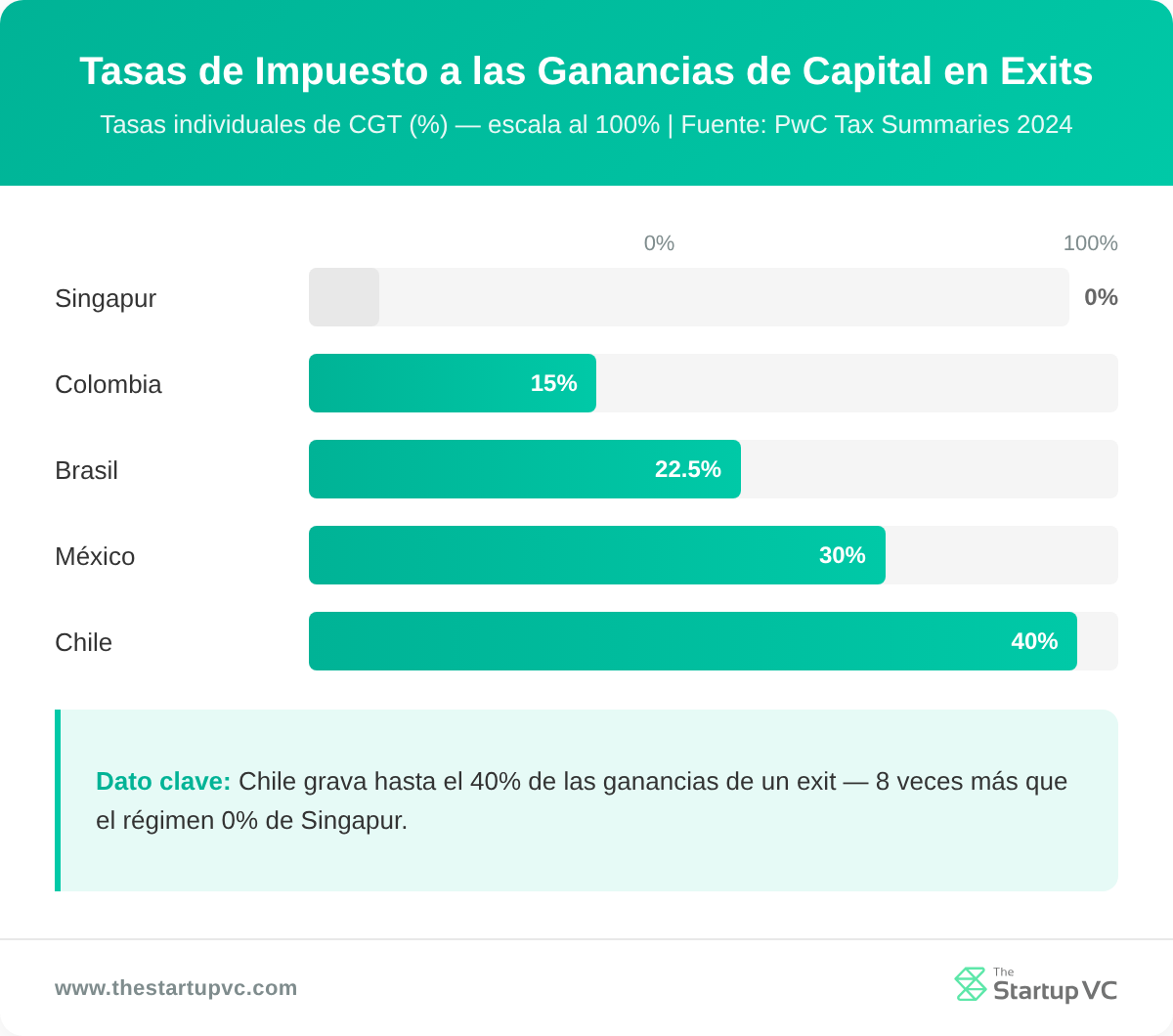

Las regulaciones de salida para startups varían según el país, con impuestos sobre ganancias de capital que van desde 0% en Singapur hasta 40% en Chile.

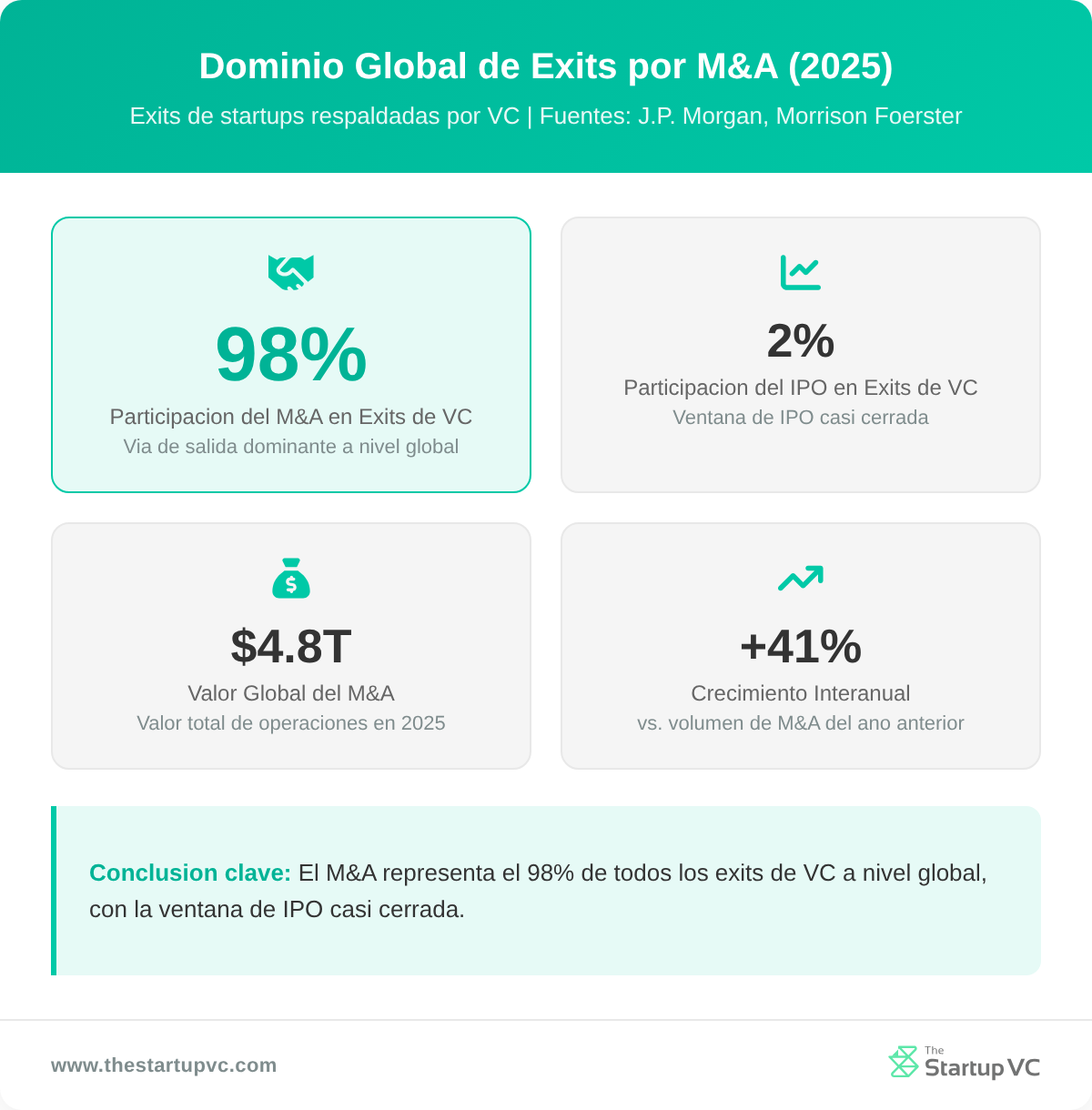

Las fusiones y adquisiciones representan el 98% de las salidas respaldadas por venture capital a nivel global en el primer semestre de 2025. Las tasas de impuesto sobre ganancias de capital van desde 0% en Singapur hasta 40% en Chile. Las operaciones transfronterizas requieren revisión del CFIUS, el mecanismo de FDI de la UE y hasta 24 meses de revisión regulatoria.

El país donde se constituye una startup define cada aspecto de su salida. Determina cuánto conservan los fundadores y cuánto tarda en cerrarse una operación. The Startup VC ha creado y guiado emprendimientos en Brasil, Colombia, México y Chile. A continuación encontrarás una comparación país por país de las tasas de impuesto sobre ganancias de capital y las leyes de protección al inversionista. También se abordan las reglas de las operaciones transfronterizas y la orientación práctica para fundadores latinoamericanos.

¿Qué Es una Salida de Startup y Por Qué Importa la Regulación?

Una salida de startup es el proceso mediante el cual los fundadores e inversionistas convierten su equity en efectivo o en acciones del comprador. Las tres principales vías de salida son las fusiones y adquisiciones (M&A), las ofertas públicas iniciales (IPOs) y las ventas secundarias. Cada vía opera bajo un conjunto distinto de reglas legales. Esas reglas determinan la rapidez con que se cierra una operación, cuánto conservan los fundadores y si la operación se concreta o no.

¿Cuáles Son los Principales Tipos de Salidas de Startups?

Los principales tipos de salida son las M&A, las IPOs y las ventas secundarias. Las M&A son, con mucho, la vía más común. Representan el 98% de las salidas respaldadas por venture capital en el primer semestre de 2025, frente al 90% en 2015. En una salida por M&A, un comprador estratégico o financiero adquiere la startup en su totalidad. La operación se rige por el derecho corporativo, el derecho fiscal y las normas de revisión de seguridad nacional.

Las IPOs permiten a los fundadores listar acciones en una bolsa de valores pública. Alcanzaron su punto máximo con el 14% de las salidas respaldadas por venture capital en 2021. Para 2024, esa participación había caído a apenas el 2%. Las IPOs exigen cumplir con la legislación de valores en el país de cotización. Eso añade costos legales y tiempo considerables.

Las ventas secundarias permiten a los accionistas tempranos vender acciones existentes a nuevos compradores privados. Proporcionan liquidez sin necesidad de vender la empresa por completo. Las compras por parte de private equity siguen una estructura similar. Han crecido como sustituto de las IPOs entre las startups en etapas más avanzadas.

¿Por Qué Las Regulaciones Determinan los Resultados de las Salidas?

Las regulaciones determinan los resultados de las salidas porque definen la velocidad de la operación, los ingresos netos y el grupo de compradores disponibles. Un entorno legal bien estructurado puede reducir el plazo de una operación de 18 meses a 3 meses. Uno adverso puede cancelarla por completo.

El escrutinio regulatorio añade entre 3 y 6 meses a los plazos típicos de M&A. Las operaciones transfronterizas con disputas pueden tardar entre 12 y 24 meses debido a revisiones antimonopolio y aprobaciones de seguridad nacional. El derecho fiscal determina qué porcentaje de los ingresos conservan los fundadores. El derecho corporativo determina si los accionistas minoritarios pueden bloquear una operación.

El valor global de M&A alcanzó los 4.8 billones de dólares en 2025. Eso representa un aumento del 41% respecto a 2024 y el segundo total anual más alto registrado. El entorno regulatorio de cada país define cuáles de esas operaciones se cierran sin contratiempos y cuáles se estancan.

¿Cómo Definen las Reglas del Impuesto sobre Ganancias de Capital los Ingresos de las Salidas en Diferentes Países?

Las reglas del impuesto sobre ganancias de capital definen los ingresos de las salidas al establecer el porcentaje del valor de venta que realmente conservan los fundadores e inversionistas. La diferencia entre un régimen con 0% de impuesto y uno del 40% no es un detalle menor. En una salida de 10 millones de dólares, esa brecha equivale a 4 millones de dólares. Los fundadores que comprenden las reglas del impuesto sobre ganancias de capital antes de estructurar su empresa pueden planificar para conservar significativamente más.

¿Qué Jurisdicciones Ofrecen un Impuesto Bajo o Nulo sobre Ganancias de Capital en Salidas?

Los mejores entornos fiscales para salidas de startups son Singapur y Estados Unidos bajo condiciones específicas. Singapur no aplica impuesto sobre ganancias de capital en disposiciones de inversiones que califiquen. Eso lo convierte en la ubicación predeterminada para la empresa holding de muchos fundadores de Asia-Pacífico y Latinoamérica que planifican futuras salidas. A partir de enero de 2024, Singapur introdujo un requisito de sustancia económica. Las ganancias por ventas de activos extranjeros se vuelven gravables si se reciben en Singapur sin operaciones locales reales. El puerto seguro exige mantener al menos el 20% de participación durante 24 meses o más.

Estados Unidos grava las ganancias de capital individuales a largo plazo al 0%, 15% o 20% según los ingresos. Esa tasa por sí sola no es la historia completa. Los fundadores que mantienen acciones calificadas de una corporación tipo Delaware C-Corp durante cinco años o más pueden excluir hasta 15 millones de dólares del impuesto federal. Esta es la exclusión de Qualified Small Business Stock (QSBS). Es uno de los beneficios fiscales más poderosos disponibles para fundadores de startups a nivel mundial. Las corporaciones en Estados Unidos pagan el 21% sobre las ganancias, sin una exclusión equivalente.

¿Cómo Se Comparan las Tasas de Impuesto sobre Ganancias de Capital en Latinoamérica?

Las tasas de impuesto sobre ganancias de capital en Latinoamérica muestran un rango amplio. Las tasas individuales van desde el 5% en Perú hasta el 40% en Chile. La mayoría de las tasas son más altas que las de Singapur o la tasa a largo plazo de Estados Unidos. La siguiente tabla muestra las tasas individuales y corporativas de impuesto sobre ganancias de capital en los principales mercados de startups de la región.

| País | Tasa Corporativa de Impuesto sobre Ganancias de Capital | Tasa Individual de Impuesto sobre Ganancias de Capital | Condición Clave |

|---|---|---|---|

| Colombia | 15% fijo | 15% fijo | Activos mantenidos 2+ años; de lo contrario, renta ordinaria de hasta 39% |

| Brasil | 34% (impuesto sobre la renta corporativa) | 15–22.5% | Aplican reglas complejas de repatriación de divisas |

| México | 30% (impuesto sobre la renta corporativa) | Retención del 25–35% | Los no residentes enfrentan mayor retención |

| Chile | Impuesto sobre la renta corporativa estándar | Hasta 40% | Una de las tasas individuales más altas en LatAm |

| Perú | Impuesto sobre la renta corporativa estándar | 5% | Una de las tasas individuales más bajas en LatAm |

| Guatemala | 10% | 10% | Tasa plana para ambos |

Colombia destaca como el mercado principal más eficiente fiscalmente de la región para fundadores que mantienen activos a largo plazo. Una tasa plana del 15% sobre ganancias de activos mantenidos más de dos años es competitiva por cualquier estándar global. La tasa corporativa de Brasil del 34% es la más alta de la región. Se agrava por la complejidad en la repatriación de divisas, lo que añade costo y tiempo a cualquier salida que involucre compradores extranjeros.

La tasa individual de Chile de hasta el 40% se encuentra entre las más altas de Latinoamérica. Los fundadores constituidos en Chile deben planificar sus estructuras de holding con anticipación. La tasa corporativa del 30% en México es estándar, pero los compradores no residentes enfrentan una retención del 25–35% sobre los ingresos de la operación. Eso puede afectar las condiciones de la operación y las negociaciones del precio de compra.

¿Cómo Afectan las Leyes de Protección al Inversionista a las Adquisiciones de Startups?

Las leyes de protección al inversionista afectan las adquisiciones de startups al controlar quién puede bloquear una venta. También determinan quién cobra primero y cuánto recibe cada parte. Estas reglas varían significativamente según la jurisdicción. El país donde una startup está constituida, no donde opera, generalmente determina qué reglas aplican.

¿Cómo Afectan las Preferencias de Liquidación a los Ingresos de una Salida?

Las preferencias de liquidación determinan el orden y el monto en que se paga a los inversionistas antes que a los fundadores y accionistas comunes. Al cierre del primer semestre de 2025, el 93% de los deals de venture capital en Estados Unidos utilizan preferencias de liquidación preferente no participante. Eso representa un aumento frente al 88% de 2020. La preferencia no participante significa que los inversionistas eligen entre dos opciones. Pueden tomar su monto preferente, o pueden convertir a acciones comunes y recibir su participación proporcional de los ingresos. No pueden tomar ambas.

Esta estructura protege a los inversionistas en salidas pequeñas. También protege a los fundadores en salidas grandes, porque los inversionistas convierten a acciones comunes en lugar de acumular su preferencia encima. En contraste, la preferencia participante, común en algunas jurisdicciones fuera de Estados Unidos, permite a los inversionistas tomar tanto su preferencia como su participación proporcional. Esa estructura puede dejar a los fundadores con muy poco en salidas de tamaño mediano.

En el tercer trimestre de 2024, el 100% de los deals de venture en Estados Unidos incluyeron provisiones de anti-dilución con promedio ponderado de base amplia. Estas cláusulas protegen a los inversionistas cuando una empresa levanta capital a una valoración menor que en una ronda anterior. Reducen el precio de conversión de las acciones preferentes, dando a los inversionistas más acciones comunes. Las jurisdicciones que permiten protecciones de anti-dilución más fuertes transfieren más valor de salida a los inversionistas.

¿Cómo Funcionan los Derechos de Arrastre y de Acompañamiento en Distintas Jurisdicciones?

Los derechos de arrastre y de acompañamiento funcionan otorgando a las mayorías y minorías poderes definidos sobre una venta. En la mayoría de las principales jurisdicciones, incluyendo Estados Unidos, Reino Unido, Australia, Singapur, los Emiratos Árabes Unidos e India, estos derechos son contractuales, no estatutarios. Los tribunales los hacen cumplir estrictamente tal como están redactados. La redacción precisa es esencial.

Los derechos de arrastre permiten a los accionistas mayoritarios obligar a los accionistas minoritarios a vender en una adquisición. En Estados Unidos, generalmente se activan cuando el 51–75% de las acciones con derecho a voto aprueban la venta. La Corte Suprema de Delaware confirmó que las cláusulas de arrastre son completamente ejecutables cuando las minorías acordaron con asesoría legal. Esto incluye renuncias anticipadas a derechos de tasación.

Sin embargo, el cumplimiento de los procedimientos es obligatorio. En Halpin v. Riverstone National (2015), un tribunal de Delaware anuló por completo un derecho de arrastre. La mayoría no había dado aviso previo según lo exigía el acuerdo. Los derechos de acompañamiento funcionan a la inversa. Permiten a los accionistas minoritarios unirse a una venta en los mismos términos que la mayoría. Ambos derechos son fundamentales para estructurar una salida limpia.

¿Cómo Mejoró la Certeza de los Deals la Reforma Legislativa de Delaware en 2025?

El Proyecto de Ley 21 del Senado de Delaware de 2025 mejoró la certeza de los deals al introducir puertos seguros estatutarios para transacciones con conflicto de interés. Firmado el 25 de marzo de 2025, reformó en profundidad la Ley General de Corporaciones de Delaware (DGCL). La reforma también añadió exculpación para controladores, lo que significa que los deals que involucran accionistas controladores ahora enfrentan estándares legales más claros. Los compradores y vendedores tienen mayor certeza de que un deal aprobado no será impugnado después del cierre.

Aproximadamente el 88% de las startups constituidas como C-corp en PitchBook estaban incorporadas en Delaware a finales de 2024. Esta reforma beneficia directamente a las startups respaldadas por venture capital a nivel global, incluyendo las que operan en América Latina pero están incorporadas en Delaware.

¿Qué Países Tienen las Regulaciones de Salida Más Favorables para los Fundadores?

Los países con las regulaciones de salida más favorables para los fundadores son Delaware (Estados Unidos) y Singapur a nivel global. Ningún país es perfecto en las cuatro dimensiones. Estas son: baja tributación sobre ganancias de capital, tribunales predecibles, plazos ágiles para cerrar deals y un amplio grupo de adquirentes. Los fundadores deben alinear su estrategia de constitución con el entorno de salida que esperan.

¿Qué Jurisdicciones Globales Lideran en Regulación de Salidas?

Los dos líderes globales son Delaware (Estados Unidos) y Singapur. Delaware domina en infraestructura legal. Incorporó el 80% de todas las OPI de Estados Unidos en 2023 y alberga el 88% de las C-corps respaldadas por venture capital en el mundo. La Corte de Cancillería de Delaware es el tribunal de derecho corporativo con mayor experiencia en el mundo. Las disputas de deals se resuelven con rapidez y previsibilidad. La exclusión QSBS añade un beneficio tributario importante. Los fundadores que conservan acciones calificadas durante cinco años o más pueden excluir hasta $15 millones en ganancias del impuesto federal.

Estados Unidos y Europa juntos representan el 73% de las salidas globales de startups. Estados Unidos representa el 35% y Europa el 38%. Ambas jurisdicciones ofrecen los grupos más amplios de compradores estratégicos y la infraestructura legal de fusiones y adquisiciones más desarrollada. Una startup adquirida por un comprador estadounidense o europeo puede cerrar más rápido que en la mayoría de los otros mercados.

Singapur lidera en eficiencia tributaria. Ofrece 0% de impuesto sobre ganancias de capital en disposiciones calificadas, una tasa corporativa del 17% y dividendos exentos de impuestos provenientes de subsidiarias calificadas. También cuenta con más de 90 acuerdos de doble imposición. Estos reducen las retenciones sobre ingresos de salidas transfronterizas. Para fundadores de Asia-Pacífico y América Latina que planean salidas hacia compradores globales, una sociedad holding en Singapur es una estructura ampliamente utilizada.

¿Cómo Se Comparan los Países de América Latina?

Los países de América Latina muestran mejoras en la velocidad regulatoria, pero aún están por detrás de Delaware y Singapur en términos generales. Brasil ha logrado el mayor avance regulatorio. CADE, la autoridad antimonopolio de Brasil, revisó un récord de 712 notificaciones de fusiones en 2024. Eso es un 20% más que en 2023. Las fusiones de trámite sumario promediaron solo 15.1 días de revisión. Las fusiones ordinarias promediaron 93.9 días. Esa velocidad es competitiva para la región.

La siguiente tabla compara los cuatro mayores mercados de startups de América Latina en los factores clave de facilidad para salidas.

| País | Tasa Máxima de CGT Individual | Plazo Promedio de M&A | Característica Destacada |

|---|---|---|---|

| Colombia | 15% (activos en tenencia 2+ años) | Sin referencia pública disponible | Mercado de salida más eficiente en términos tributarios en LatAm |

| Brasil | 22.5% individual / 34% corporativo | 15–94 días (CADE, 2024) | Velocidad récord de revisión de M&A; repatriación de divisas compleja |

| México | 30% (residentes) | Sin referencia pública disponible | 25–35% de retención para no residentes |

| Chile | Hasta 40% (personas físicas) | Sin referencia pública disponible | Mayor tasa de CGT individual entre los principales mercados de LatAm |

Colombia es el mercado de salida más eficiente en términos tributarios en América Latina para fundadores que conservan activos a largo plazo. Brasil ofrece el proceso antimonopolio más rápido y transparente de la región. México y Chile presentan una mayor carga tributaria, en particular para los fundadores individuales y los adquirentes no residentes.

Conoce más sobre las condiciones de financiamiento para startups en América Latina en The Startup VC.

¿Qué Mercados Emergentes Se Están Volviendo Más Favorables para los Fundadores?

Los mercados emergentes más favorables para los fundadores son los Emiratos Árabes Unidos y Arabia Saudita. En Europa, Francia y los países nórdicos también ofrecen condiciones sólidas. Los Emiratos Árabes Unidos y Arabia Saudita han introducido políticas tributarias y de propiedad favorables para los fundadores en negocios de inteligencia artificial, fintech y e-commerce. Los Emiratos ofrecen 0% de impuesto sobre la renta personal y estructuras de zonas francas que permiten el 100% de propiedad extranjera.

En Europa, Francia, Suecia y los países nórdicos ofrecen de manera consistente resultados sólidos en salidas de startups. Sus ecosistemas combinan una sólida infraestructura de investigación y desarrollo con mercados activos de adquirentes. Varios países nórdicos ofrecen beneficios tributarios específicos para fundadores de startups calificadas. Estos entornos no son los más económicos, pero brindan certeza legal confiable y acceso a compradores globales.

¿Cómo Complican las Regulaciones de M&A Transfronterizo las Salidas Internacionales de Startups?

Las regulaciones de M&A transfronterizo complican las salidas internacionales de startups al agregar capas de revisión que ni el comprador ni el vendedor controlan. Más de 100 jurisdicciones aplican alguna forma de revisión de inversión extranjera directa (IED). Ese número ha crecido considerablemente en la última década. Cada revisión es independiente, y una operación puede pasar en una jurisdicción y ser bloqueada en otra.

¿Cómo Afecta la Revisión del CFIUS a las Operaciones con Compradores Estadounidenses?

La revisión del CFIUS afecta las operaciones con compradores estadounidenses al agregar una capa de seguridad nacional. Se aplica a cualquier transacción donde una parte extranjera adquiera influencia sobre un negocio estadounidense. En 2024, el CFIUS revisó 325 transacciones. Impuso cinco sanciones civiles, la mayor cantidad registrada en un solo año. Su mayor sanción histórica fue de 60 millones de dólares, aplicada a una empresa que completó una transacción sin presentar los documentos requeridos. El CFIUS también abrió 76 investigaciones formales sobre transacciones no notificadas en 2024, un aumento del 27% respecto a 2023.

La aplicación del CFIUS se está intensificando. Los fundadores que venden a compradores estadounidenses con inversores extranjeros en su cap table pueden desencadenar una revisión del CFIUS. Esto aplica incluso cuando la empresa objetivo no está en Estados Unidos.

Una segunda capa de complejidad entró en vigor el 2 de enero de 2025. Una nueva norma sobre inversión extranjera, conocida como «CFIUS inverso», entró en vigor el 2 de enero de 2025. Restringe a todas las personas estadounidenses de invertir en negocios chinos que desarrollen inteligencia artificial, semiconductores y computación cuántica. Esta norma afecta directamente cualquier salida transfronteriza donde inversores estadounidenses tengan equity en una startup con operaciones o adquirentes vinculados a China.

¿Cómo Agrega Complejidad la Revisión de IED de la UE a las Salidas en Europa?

La revisión de IED de la UE agrega complejidad a las salidas en Europa al multiplicar el número de organismos reguladores que deben aprobar una transacción. Los estados miembros de la UE revisaron 3,136 transacciones mediante la revisión nacional de IED en 2024. Eso representa un aumento del 75% respecto al año anterior. En 2024, 24 de los 27 estados miembros de la UE cuentan con legislación de revisión de IED. Solo 14 la tenían en 2019. El Parlamento Europeo respaldó nuevas normas de revisión más estrictas a nivel de toda la UE el 8 de mayo de 2025.

La Autoridad de Competencia y Mercados del Reino Unido (CMA) opera ahora como un tercer organismo regulador principal para operaciones tecnológicas transfronterizas. Trabaja junto al Departamento de Justicia de Estados Unidos y la Comisión Federal de Comercio. Tras el Brexit, la CMA actúa de forma independiente. Una operación que supera la revisión de la UE y de Estados Unidos aún puede ser bloqueada o condicionada por la CMA.

Los profesionales de M&A describen las operaciones con adquirentes chinos como prácticamente inviables para compradores con base en Estados Unidos y para la mayoría de los objetivos en la UE. Las preocupaciones de seguridad nacional hacen que incluso operaciones comercialmente atractivas se retiren antes de la revisión formal.

¿Cómo Afectan las Reglas de Divisas y Repatriación a las Salidas en América Latina?

Las reglas de divisas y repatriación afectan las salidas en América Latina al agregar costos e imprevisibilidad al traslado de los ingresos fuera del país. Cada país en América Latina tiene sus propias normas de tipo de cambio, impuestos y repatriación de capitales. Existe una armonización limitada en toda la región.

El entorno cambiario gravado de Brasil genera fricción para los ingresos de salida. Los adquirentes extranjeros deben convertir reales brasileños a su moneda local a través del mercado oficial de divisas de Brasil. Esto implica requisitos de registro e impuestos adicionales. Las Cuentas de No Residentes (NRAs) reducen parte de la carga documental, pero el proceso sigue siendo más complejo que en Singapur o Estados Unidos.

Argentina mantiene estrictos controles de capital y restricciones a la conversión de divisas. Los ingresos de una adquisición pueden quedar efectivamente atrapados dentro del país. Los fundadores que operan en Argentina deben planificar estructuras de salida que contemplen el riesgo cambiario desde el primer día de operaciones. Colombia y Perú tienen cuentas de capital más abiertas, lo que facilita la repatriación.

¿Qué Preguntas Hacen los Fundadores con Mayor Frecuencia sobre los Marcos Regulatorios y las Salidas de Startups?

¿Importa dónde me constituyo si opero en América Latina?

Sí, la jurisdicción de constitución determina qué derecho corporativo rige tu salida. La mayoría de las startups respaldadas por venture capital se constituyen en Delaware aunque operen en América Latina. Delaware ofrece los tribunales más predecibles y los estándares legales más favorables para los inversores. El país donde operas afecta tus obligaciones fiscales y laborales locales, pero no controla la estructura de salida.

¿Cuánto tarda en cerrarse una operación típica de M&A transfronterizo?

Una operación sencilla sin obstáculos regulatorios tarda entre 3 y 6 meses. Las operaciones que requieren revisión del CFIUS, revisión de IED de la UE o múltiples aprobaciones antimonopolio nacionales pueden tardar entre 12 y 24 meses. Las operaciones con partes vinculadas a China frecuentemente se retiran antes de que se complete la revisión formal.

¿Qué es la exclusión QSBS y quién califica?

La exclusión QSBS permite a los fundadores estadounidenses excluir hasta 15 millones de dólares en ganancias de capital del impuesto federal. Para calificar, debes mantener acciones en una Delaware C-Corp calificada durante al menos cinco años. La empresa debe haber tenido activos brutos inferiores a 50 millones de dólares cuando se emitieron las acciones. Este es uno de los beneficios fiscales más poderosos para fundadores disponibles en cualquier parte del mundo.

¿Puedo evitar el impuesto a las ganancias de capital en América Latina usando una sociedad holding en Singapur?

Una sociedad holding en Singapur puede reducir o eliminar el impuesto a las ganancias de capital a nivel del holding. Aun así, debes pagar impuestos locales sobre las operaciones en cada país. Brasil, México y Colombia tienen normas de retención de impuestos. Estas pueden aplicarse cuando los ingresos fluyen hacia una entidad holding extranjera. Incorporar una estructura holding después de que los inversores están en el cap table es complejo y costoso.

¿Qué ocurre si el adquirente está en un país con restricciones de IED?

El país de origen del adquirente no es la única jurisdicción relevante. El CFIUS revisa el vínculo del objetivo con Estados Unidos. La UE revisa las transacciones que afectan los mercados europeos. La CMA del Reino Unido revisa las operaciones con impacto en el Reino Unido. Debes identificar todas las jurisdicciones con un posible interés regulatorio antes de firmar un term sheet. Omitir una presentación obligatoria puede resultar en sanciones de hasta 60 millones de dólares, como demostró el CFIUS en 2024.

¿Cómo protegen los derechos de arrastre a los fundadores en una salida por M&A?

Los derechos de arrastre protegen a los fundadores al permitir que la mayoría obligue a los accionistas minoritarios a vender. Sin derechos de arrastre, un solo inversor minoritario podría bloquear una adquisición acordada. El principal riesgo es de procedimiento. Los tribunales han anulado derechos de arrastre cuando los propietarios mayoritarios omitieron los pasos requeridos de notificación previa. Cada cláusula de arrastre debe redactarse con precisión y seguirse exactamente al momento de aplicarse.

¿Listo para Planificar tu Estrategia de Salida de Startup?

La planificación de la salida comienza mucho antes de que un comprador se comunique. Tu país de constitución, estructura fiscal y derechos de los inversores determinan el resultado final. En The Startup VC, el equipo de Craig Dempsey ha construido y vendido empresas en toda América Latina. Entendemos el panorama legal y regulatorio en Brasil, Colombia, México y Chile. También comprendemos las transacciones transfronterizas con compradores estadounidenses y europeos. Ya sea que estés estructurando tu primer cap table o navegando una adquisición, ofrecemos orientación práctica respaldada por experiencia.

Contáctanos hoy para hablar sobre tu estrategia de salida.